近一波又一波来自全国各地的楼市新政纷纷登场,让很多人眼花缭乱的同时也越来越糊涂。

从“房住不炒”开始,2019年下半年的买房之路该怎么走?一波内容集锦欢迎大家来聊。

Q1:现在的房产形势,是卖房好呢还是买房呢?

#冷眼看地产#:刚需客户建议观望,随时准备购房;投资客,可出售部分房产,现金为王。

目前房地产市场政策高压已经达到临界点了,但是政府丝毫没有改变调控的态度,甚至在经济下行压力巨大的情况下,依然做出不以房地产做为短期刺激经济手段,这深刻说明了政府的态度,未来楼市政策走势不会发生根本变化,调控政策不会撤销。

开发商目前已经处于非常危险的边缘,最大的问题就是输血通道被一一切断。政府连续出台多项政策禁止向房企输血,房产信托不允许扩大、银行*款贷**只能借给大型房企、海外债只能允许偿还旧债等等。目前房企唯一可以用来回款的渠道就是销售房子。

但在政策高压情况下,房企想要满足资金需求,只有通过降价促销的手段来达成,因此2019年下半年必然有降价的行情出现。因此刚需购房者需要关注,随时准备出手购房。

不可否认,房产一直是投资市场最佳的产品,回报率远远超过其他产品。但是政府此次调控楼市决心是非常坚定的,“房住不炒”的目标也不是说着玩的。现在的市场已经非常的明朗。政府现在是在通过高压调控手段拖时间,为最终以“房产税”为核心的调控新政出台提供基础。不要看现在政策严厉,其实现在实施政策空窗期,一旦等房产税出台,楼市走势不知如何。

投资客应该出售部分房产,持币观望。在这种情况下把所有资产投入到房产中,或者现在才进入房产投资大军行列,是不智的,现在已经不是以前,房产投资风险非常大,希望广大投资者谨慎。目前房产已经是高风险的投资,购房者需要谨慎,如果购房自住,下半年是一个比较好的购房时机。

查看原问题和更多解读》》

Q2:南京扩容,南京都市圈扩大对经济有何利好?对房价会有什么影响吗?

#勇谈房产经济壹贰叁#:南京带动都市圈对经济大利好,但刚需购买力不足或是阻碍

都市圈发展是未来的主趋势,以南京为龙头带动周边城市发展要比自己单独发展要好得多

第一、为什么大家现在都要加入都市圈发展?其实就是大城市的平台效应。我国城市发展的规律表明了我国城市发展只会有一种结果就是:大者恒大、强者恒强。因为资源、产业和资本的长期聚集的结果,导致了大城市周边的小城市基本上没有什么生存和发展空间,那么这些小城市要想有所发展只有一条路:主动融入城市圈。

第二、说句实话我国能够真正吸引资本和产业的城市很少,小城市依靠自身很难获得资本的青睐,毕竟资本都是逐利的。

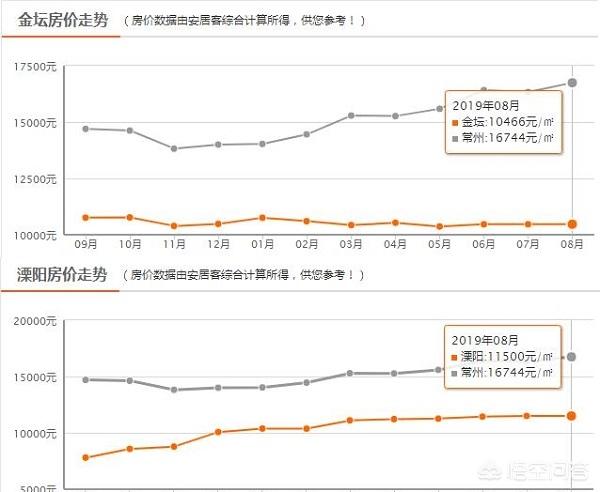

第三、房价其根本还是资源的集中体现,各种资源聚集越多房价越高。像这次金坛区、溧阳市被纳入南京都市圈后,假如后期南京的部分资源和产业向这两个区域进行迁移或者这两个区域的优势资源通过南京向外输出,那么绝对是利好。

都市圈发展更多的注重是经济和产业上的互补,如果后期资源聚集到一定程度后房价自然会有所体现

第一、金坛区和溧阳市的房价目前处于常州房价的最低水平,其实这也是资源体现的结果。对于常州有所了解的朋友应该知道,常州的主要GDP贡献来自于虽然来自于武进区和新北区,但是对于老常州人来说只有天宁区和钟楼区才算是真正的城区,其余的区域多数是在95年以后才重新设立和划分的。这也就意味着天宁区和钟楼区获得城市资源建设的时间要远远高于其他区域,这也是为什么这两个区域的房价早已破2万元的根本。

第二、毫无疑问金坛区和溧阳市纳入南京都市圈对于这两个区域来说绝对是政策上的利好,房价闻风而动也是正常。大家要知道我国的楼市是政策为驱动,资本为助力最后房价开始上涨,无疑这次政策上的支持或已经成为事实,加上常州和南京周边本身就不缺乏购买力(收入足够)不排除这两个区域会有被部分投资的可能性(尤其是金坛区)。但是资本投资的目的是为了盈利,如今是否有足够的人口接盘是个问题,毕竟如今的刚需购买力不足是事实。

综上,这次南京都市圈扩充后或许会引起南京本地投资者开始向金坛区和溧阳市的房产开始部分投资,但是目前购买力不足的问题还是存在的。除非南京都市圈购买力外溢,但是如今南京也在积极进行人才引进很产业争夺,这种可能性还是很小的。题外话,南京此次接纳金坛区和溧阳市其实也有自己的小打算,毕竟南京一直在致力于申请国家级中心城市,如果说自己担负了足够的区域经济带动作用未尝没有机会。

查看原问题和更多解读》》

Q3:央行宣布降息,房价会降吗?

#小白读财经#:低利率时代正在到来,但楼市除外

降息对个人房贷有什么影响?

最直接的影响那就是降低了买房成本,对未购房的人来说,比如央行五年期以上的*款贷**利率是4.9%,小白如果想在银行办理房贷,但利率上浮20%,即5.88%的话,以100万,30年期,等额本息为例,每个月月供就是5918.57元。如果此时央行降息0.25%,基准利率变为4.65%,房贷上浮比例不会改变,但是参考基准利率的房贷实际利率会下调。对于已购房的人来说,如果基准利率走低,按照现有政策“合同期限在1年以上的,从调整利率的下一年1月1日起,按相应利率档次执行新的利率标准”,即基准利率上调后下一年1月1日,你才能享受*款贷**利率下调带来的红利。

低利率时代正在到来,但楼市除外

以前我们一直听说国债利率倒挂,但如今在低利率时代,存款利率也开始倒挂。据融360大数据研究院监测数据,2019年7月份,商业银行各期限定期存款利率近乎全线下滑,5年期存款利率均值为3.298%。3个月定存利率与6月份持平,仅5年期定存利率上涨0.9基点。从工行的存款利率表数据看到,目前三年期和五年期的定存利率已经持平,均为2.75%,但不排除其他银行出现3年期和5年期利率倒挂。降息对于股市来说是好事,因为降息意味着上市公司融资成本的降低,对于上市公司的业绩也能产生正面作用。但固收类、货币类理财收益率则会下跌。有人说,现在全球都在降息,那你的意思就是说对楼市也有利好了?

恰恰相反,国内楼市的政策终究和宏观环境高度相关,即使未来央行降了息,释放的流动性也不会有多少流向楼市,央行书记、银保监会主席郭树清说的很清楚:宁可牺牲增长,也不让杠杆重新抬头。目前国内不少热点二线城市已经陆续上调了房贷利率,未来在因城施策的调控原则下,上浮利率的城市或许将会越来越多。

关于楼市政策,你还有哪些想知道的问题?欢迎在评论区留言!