我国目前实行的是"消费型"增值税制度。从税收原理上来说,增值税是对销售商品或提供劳务各环节的新增价值征收的一种流转税。我国增值税税率主要实行行业差别比例税率。

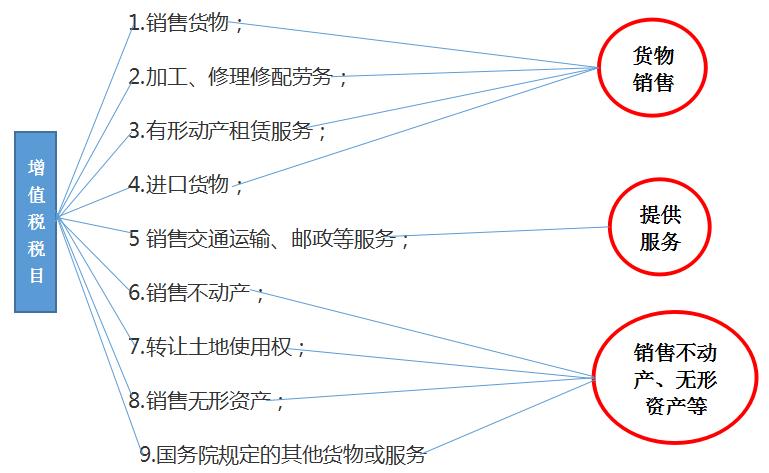

一、增值税应税税目:哪些生产经营活动要缴纳增值税

根据新修订的《中华人民共和国增值税暂行条例》及其实施条例和财政部、税务总局、海关总署《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)等法律法规和政策条例的规定,在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依法缴纳增值税。增值税的主要税目为:

二、增值税纳税义务发生时间

(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(二)进口货物,为报关进口的当天。

(三)增值税扣缴义务发生时间,为纳税人增值税纳税义务发生的当天。

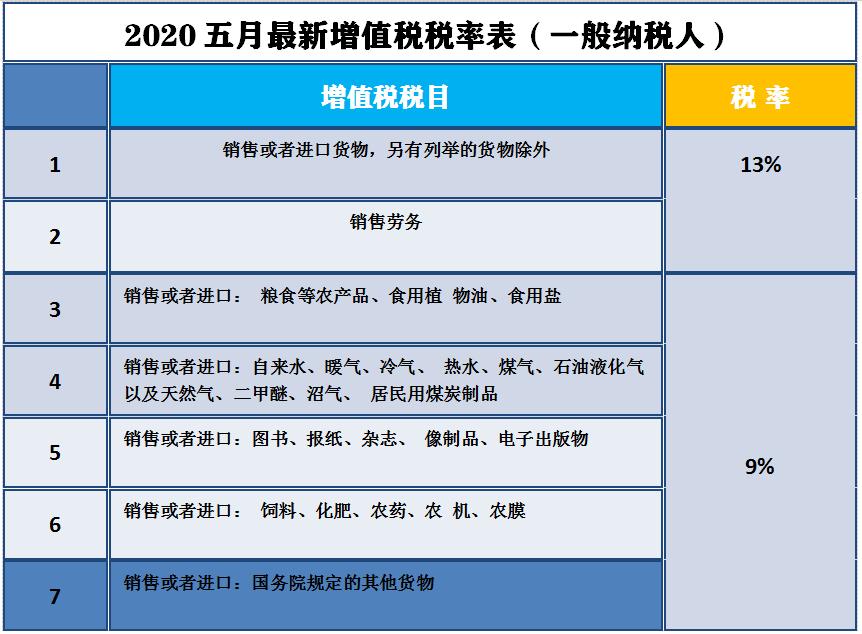

三、税率:从事不同经营活动适用的税率不同

根据新修订的《中华人民共和国增值税暂行条例》及其实施条例和财政部、税务总局、海关总署《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)等法律法规和政策条例的规定,我国增值税税率主要实行行业差别比例税率,不同行业部门从事不同的生产经营活动,适用不同的增值税税率。

(一) 一般纳税人税目税率适用税率

增值税一般纳税人应纳税额计算公式为:

应纳税额=当期销项税额-当期进项税额

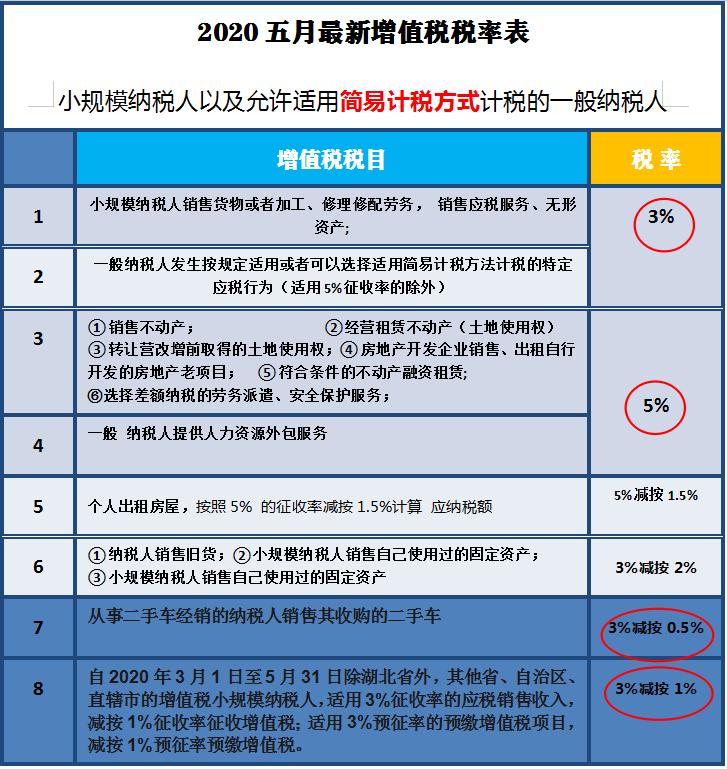

(二) 小规模纳税人及允许适用简易计税方式计税的一般纳税人适用税率

小规模纳税人以及允许适用简易计税方式计税的一般纳税人的 应纳税额计算公式为:

应纳税额=当期销售额×征收率,不得有进项税扣除。

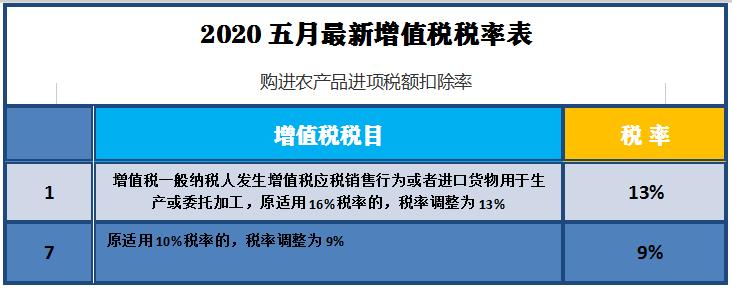

(三) 购进农产品进项税额扣除率

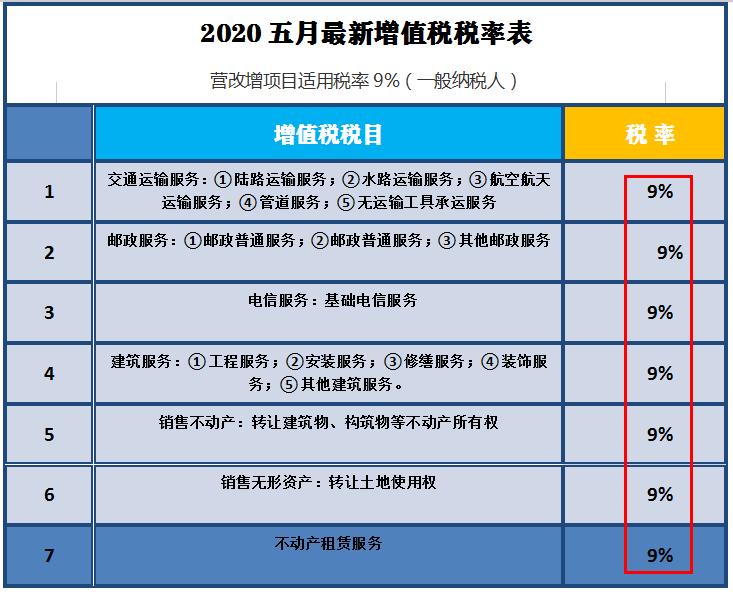

(四)营改增项目适用税率9%(一般纳税人)

(五)营改增项目适用税率6%(一般纳税人)

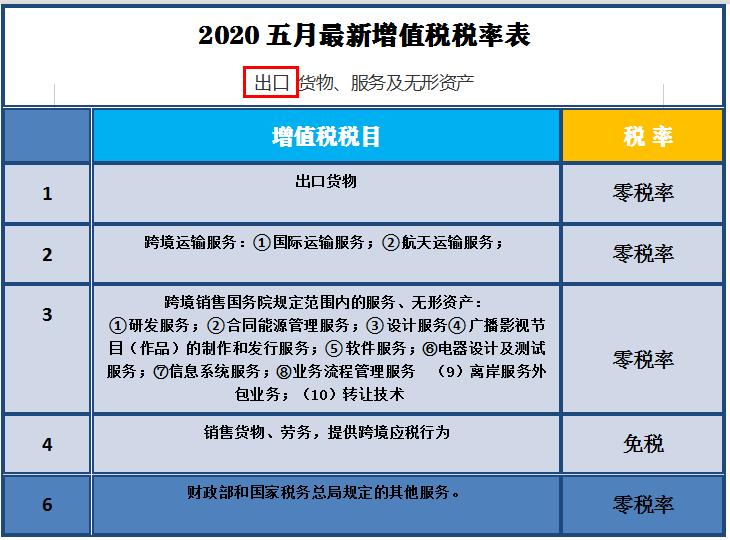

(六)出口 货物、服务及无形资产

(七)其他免税规定

增值税的免税、减税项目由国务院规定。任何地区、部门均不得规定免税、减税项目。

(八)纳税人进口货物应纳税额的计算

纳税人进口货物,按照组成计税价格和本条例第二条规定的税率计算应纳税额。组成计税价格和应纳税额计算公式:

组成计税价格=关税完税价格+关税+消费税

应纳税额=组成计税价格×税率

(九) 政策依据

1、 《中华人民共和国增值税暂行条例》

2、 《中华人民共和国增值税暂行条例实施细则》

3、 《财政部、税务总局、海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

4、 《财政部 国家税务总局关于二手车经销有关增值税政策的公告》(财政部 税务总局公告2020年第17号)

5、 《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)

6、 《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(财政部 税务总局公告2020年第24号)