作为某银行的房贷老客户,近期接连收到该银行的短信,告诉我房贷“换猫”到8月31日就结束了。赶快行动哇!作为爱猫人士,寻思着换虎斑好?还是美短好?最后才发现自己眼神不好,人家是在说换成LPR这个“锚”。

本着多省就是赚的想法,我认真梳理了广大媒体对于房贷转固定或LPR浮动的观点,发现观点出奇的一致—“转浮动”,但利率这种高度市场化的数据谁敢打包票?这不科学!身为后台部门金融民工,一旦察觉大面积统一口径广告式的宣传,我一般会逆向思维,经过反复的逻辑推理、头脑风暴后提出了以下拙见,供大伙参考:

//

一、LPR的来龙去脉

//

LPR是指*款贷**市场报价利率,是由具有代表性的 18 家报价商业银行,根据每家对其最优质客户的*款贷**利率,以央行公开市场操作利率MLF加点形成的方式报价,分别去掉最高和最低后平均得出。

具体转换有以下两种选择:一是转换为固定利率。即执行利率仍为当前合同下利率,当前*款贷**定价为原5年期*款贷**基准利率上浮或下浮一定比例(针对*款贷**期限在5年以上的商业住房*款贷**,下同);二是切换为“5年期 LPR+固定加点”的定价模式。后续合同执行利率均按此模式进行,初始加点数值确定为=原合同当前的执行利率水平-2019年12月发布的LPR(4.8%),可重新商讨重定价日,重定价周期最短为一年。

作为资深房奴,本人买房较早,有幸享受到了基准利率7折优惠(有图有真相)。之前我的房贷利率规则是4.9% * 0.7 = 3.43 %,比4.80%低1.37个百分点,而按照银行在8月31日之后的房贷利率规则,如果选择固定利率,直到*款贷**还清前都不会变,利率一直是3.43%。如果选择LPR浮动,按照2020年现行的LPR为4.8%,则2020年利率变为LPR-137个基点,这个负的137基点就是我们之后的房贷固定加点数,会在*款贷**期内伴随着我。*款贷**利率一年一调,假如我转了LPR,则*款贷**利率要在下一年1月1日,根据当时的LPR值,来计算当年的房贷利率。假设2021年1月1日LPR为4.65%,则我2021年房贷利率=4.65%-0.59%=3.28%,以50万*款贷**贷20年计算,2021年每月少还38.3元。

看着钱差的不多,但主要还是因为穷买不起大HOUSE所以还款较少,要是房子大、*款贷**多则会有显著差别。一般来说选固定还是选LPR浮动取决于预期,如果预期今后通货膨胀,利率会走高,那么请选择固定利率,否则选择浮动利率。

一笔*款贷**一辈子只有一次机会,自己主动选定了的话是无法更改的,幸运的是8月31日之前,如果银行“热心”帮您选定了LPR浮动,自己通过电子银行、手机银行还可以进行更改。

//

二、为什么要慎重选择利率?

//

粗略统计,目前大约95%的媒体与银行是这样的观点,“长期看中国经济发展速度会慢慢放缓,所以利率也会随经济增长放缓而下降,所以建议选择LPR”。

听着貌似有道理,但房贷是长达30年的事,谁敢说以后利率肯定比现在低啊?央妈文件里根本没说过这样的话呀!基于以下的浅见建议您慎重做出选择。

1. LPR由18家报价银行决定,不可能永远下跌。

LPR的来源也不算复杂,是借鉴美国最优*款贷**利率而得名,主要为控制不良利率所导致的金融风险。目前我国的LPR定价方式,是根据全国18家选定银行,按公开市场操作利率(主要是中期借贷便利利率)加权平均之后形成的报价,而不是之前的央行直接给出,商业银行是由金融资本推动的,也就是说资本从政府手中获得了定价权。

《半泽直树》有讲,商业银行天生是普通人的对立面,喜欢“晴天送伞、雨天收伞”,老想着如何从顾客口袋里多掏钱,绝不可能没事学雷锋送温暖。现在基本上全部的金融机构,在你不进行操作情况下都会替你将房贷转换为LPR浮动,这不就是ETC的思路么,小幅让利,但是把今后所有的风险敞口都交给了按揭客户,这就是银行的高明之处!鉴于之后房贷多少全由银行说了算,人家其实不吃亏!

2. 房地产资金蓄水池,难以持续下降。

目前中国能容纳广义货币的两大蓄水池,分别是消费品和房地产,但只有房地产能做高位蓄水。在M2持续高速增长大背景下,中国的物价能够保持稳定全靠房地产这个高位蓄水池,房地产行业本身吸收集聚了大量的钞票,同时带来了整体房价的上涨。

我们假如,只是假如让房地产蓄水池的水位下降,那么农产品、生活必须品等消费产品价格,就会出现大幅上涨!目前在疫情持续和经济下行双重压力下,房贷的LPR浮动利率确实下降了,但是一旦疫情结束经济回暖,还会继续下调唯一蓄水池的利息么?显然是不可能,继续下调利率带来的边际效用也在逐渐降低,央行调降利率的动力也会下降。

3. LPR的下降有限而上涨无限。

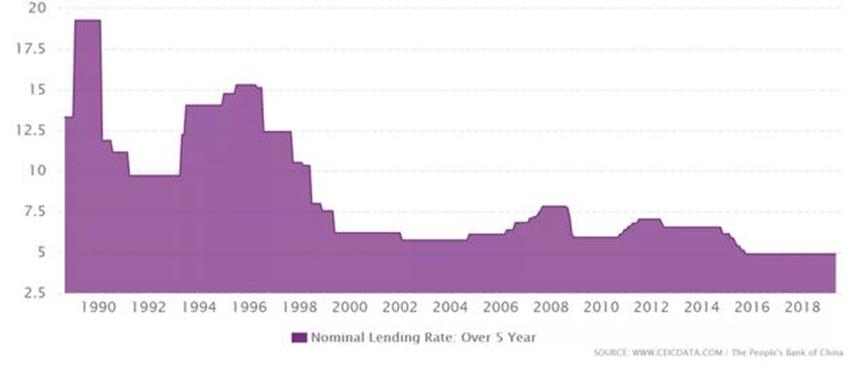

LPR 推出的初衷就是降低社会融资成本,所以大多数人认为未来 LPR 会继续走低,但下降总会有底线,中国的银行不可能倒给你发红包!目前我国的利率水平,已经是改革开放以来的历史低点,进一步下降的空间已经很小。

耐人寻味的是,央行文件明确指出“公积金个人住房*款贷**利率政策暂不调整”,目前公积金首套房*款贷**利率为3.25%,我认为这大概率就是LPR的下限,因为如果LPR降得低于公积金利率,则整个公积金体系就没有存在的必要了。底线有了,上限在哪里?这我真心不知道。

因为贸易摩擦的加剧可能导致外汇外流,会一定程度造成利率上涨压力。从中长期看,周期性的金融危机仍然埋伏在不远处,灰犀牛、黑天鹅等珍稀野生动物时隐时现,恶性通货膨胀如果到来,我国的LPR定价机制不可能独善其身,也可能会出现大幅上涨。即便是在美国,超低利率也非常态,甚至出现过利率超过20%的时期。

就我而言,LPR跌了0.15,我也就是每月省38块钱的事,但一旦不幸上涨了,头几年省下的钱都会被银行变本加厉的拿回去,在概率学上是收益有限而风险无限,数学期望上的风险太大了,转成浮动利率对我而言不划算。

4. 央行最新的货币政策执行报告意味深长。

8月6日最新公布的央行《2020年第二季度中国货币政策执行报告》,释放了关于下半年经济运行和货币政策的重要信号。

《报告》认为,“下半年经济增速有望回到潜在增长水平”,删去了“引导*款贷**市场利率下行”的提法,转而强调推动综合融资成本明显下降。一般来说,如果央行认为经济增速将恢复至潜在增速,货币政策将减小逆周期调节的力度甚至有序退出逆周期调节,转而强调稳健和适度。

《报告》以专栏形式讨论了全球低利率情况,对低利率的政策效果提出质疑,反映出珍惜正常货币政策空间的立场。

《报告》指出,低利率政策效果不佳的原因主要来自三个方面:一是低利率政策难以改变经济潜在增速下降的长期趋势,难以影响人口结构变化等中长期因素;二是低利率对银行利润产生负面影响,甚至可能导致银行信贷收缩,出现紧缩效应;三是如果利率与通胀预期同步下降,可能陷入流动性陷阱,导致宽松的货币政策失效。

此外,《报告》还列举了低利率的部分负面影响,包括降低金融资源配置效率进而阻碍市场出清、诱发高杠杆和导致经济“脱实向虚”等。无需我过多解读,聪明人已经能嗅出不一样的味道。

//

三、我们应如何做出选择?

//

想薅银行的羊毛并不容易,这只羊是拥有海量精算师和巨额资产的“金绵羊”,没有伊阿宋的本事,弄不好会薅到一把羊屎蛋。必须依据剩余还款时间、未来换房意愿、自有资产情况、*款贷**利率折扣、风险偏好等,具体问题具体分析:

站在我个人的立场,如果你的利率不高,就不要瞎折腾啦!如果你剩余*款贷**期限不长,就不要瞎折腾啦!如果你的*款贷**额度不高,也不要瞎折腾啦!

具体而言,有一种情况一定要转LPR,即房贷5年内到期,或者打算在5年内提前还清*款贷**,这种情况赶紧转LPR,以目前的经济走势来看,短期内LPR走高可能性不大。

还有一种情况一定转固定利率:原*款贷**利率远低于基准利率且不打算提前还*款贷**,比如你的*款贷**利率小于等于基准利率9折,这种情况转固定利率的风险明显低不少。至于其他情况,还得您自己看着办。

最后再唠叨两句,每一位按揭购房者或许都能感受到,这个杠杆给自己的生活品质带来了巨大的改变。在我们抱怨房贷利率转化这件麻烦事的时候,千万不要忘了,并不是所有人都具备从银行借到一大笔钱来买房的条件和机会,大伙要珍惜这个低利率时代的片刻静好吧,未来真的充满了变数,千万别忘了在晴天时修好各自的屋顶!

作者 | 逆风飞翔 | 西安人