随着高新技术产品、机电设备等进口的大幅增长,我国对外支付的特许权使用费快速增长,不少企业面临向海关申报特许权使用费的问题。而在进口产品的征税环节中,特许权使用费的计算与分摊比较复杂,让很多外贸企业困惑。近日,由厦门国际商会与厦门卓诚通咨询管理有限公司联合举办了《海关审价与特许权使用费宣讲会》,对此进行了详细解读。

记者 翁华鸿

【现场】

特许权使用费很复杂,专家为企业传经解惑

机电设备一直是福建对外贸易大宗产品,今年以来,福建高新技术进口增长迅猛,据统计,仅今年前5个月,福建工业机器人进口就同比增长75%。有鉴于此,海关部门也日益重视加强对专利权及专有技术使用费等特许权征税的监管,而相关企业对特许权使用费征税的有关规定普遍缺乏了解。

根据海关总署第213号令规定,海关特许权使用费是指进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用。在国际经济交易活动中,特许权的许可和转让已十分常见。特许权费用是否缴税、应怎样计税,是海关审价难点,不仅因为商标、技术、软件等特许权利与进口货物的相关性判断存在客观困难,而且也与目前法律规范欠缺实操性、可遵循的指导案例有限、企业情况千差万别有关。而且,特许权使用费一旦被海关认定为需要缴纳进口税,则往往涉及金额巨大,尤其对汽车整车及零部件制造、机器设备制造、医药等知识产权密集型行业有较大影响。

“特许权使用费是特别专业、特别复杂的问题,这样有的放矢的辅导,接地气、够实用,对企业作用特别大。”参加完《海关审价与特许权使用费宣讲会》,一位外贸企业负责人对记者表示。

宣讲会请来海关事务专家李鹏,通过真实案例为企业解析海关应税特许权使用费的判断要件以及重复征税等问题。李鹏建议企业应加强了解相关法规,做好自查和规范管理。对于有可能需要缴税的特许权使用费应向海关申请主动披露,依法缴纳相关税费;同时建议企业,可借助专业咨询机构对有可能产生的关务风险进行提前评估和防范。

【解读】

哪种产品要缴税哪种不用缴,举个例子就明白

据介绍,买方向卖方支付的货物进口后的技术援助费用,不需要计入完税价格。例如,国内A公司向日本B公司进口一批汽车零部件生产设备,并与对方签署《技术援助协议》。由B公司派员到中国提供产品生产工艺的技术援助,A公司按销售额比例1%计提、支付技术援助费用,这种费用属于发生在国内的技术援助费用。根据《审价办法》第十五条(一)项的规定,不需计入进口完税价格。

但有的费用却需要纳入申报范围。如A公司进口手机外壳生产模具85套,申报价格合计1071万元,缴纳税款327万元。经核算,进口的85套手机生产模具,实际进口总价为3376万元。其中,模具硬件价格1071万元,模具研发设计费1200万元,手机外壳的外观设计费1105万元。

也就是说,当事人对模具的研发费用和手机产品的外观设计费用共计2305万元没有申报,海关核定漏缴税款人民币600万元。据业内专家分析说,本案在最终补税时,将模具研发设计费1200万元计入完税价格。而将手机外壳的外观设计专利费用1105万元,从应税的特许权费中剥离出去。未计入完税价格,其主要原因是此项费用的支付与进口货物无关。

【提醒】

企业主动披露相关费用,有望减免滞纳金

在厦门国际商会举办的宣讲会上,海关事务专家李鹏介绍说,海关通过稽查发现企业过去三年中存在支付特许权使用费情况,且应补缴进口税款的,除了要补缴相应税款之外,还要按日加收滞纳税款0.5‰的滞纳金。但是,根据海关总署第230号令《中华人民共和国海关稽查条例》实施办法第二十七条规定,对主动披露并补缴税款的进出口企业、单位,海关可以减免滞纳金。

随着中国海关对于特许权使用费稽查力度的提升,企业有必要对现有的特许权安排进行审阅,对应税情况进行分析。若判断特许权使用费“很可能不应税”,可以准备备存的情况说明和相应的支持文件/证明材料,以备在海关提出疑问时,及时向海关解释和说明,第一时间打消海关的疑问或顾虑。若判断特许权使用费“很可能应税”,可以考虑向海关进行主动披露,走自律渠道或补充申报,以降低可能的风险。

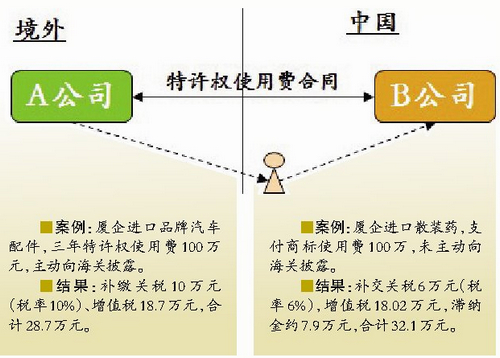

参会企业踊跃参与学习讨论,并分享了企业自身典型案例。如厦门某工厂进口专用于某品牌汽车的配件,在境内经人工检验挑选良品及残次品,再包装销售给国内客户。每季度按销售额的5%计提特许权使用费(三年共计提100万元),支付给国外供应商,包括2%商标使用费、3%专利费。企业向海关主动披露并积极配合海关核查,经海关审核后,将这100万元特许权使用费依法分摊到相关货物完税价格,并予以补征关税10万元(税率10%)、增值税18.7万元。而此举使得企业减免滞纳金约9万元。

由于没主动披露,厦门某制药公司就没有那么幸运了。厦门某制药公司是境外母公司在中国投资成立的制药企业,厦门子公司从境外母公司进口散装药,在国内分装、贴附母公司所有的商标后在境内销售。并与母公司签署《技术许可协议》、《商标许可协议》,约定厦门子公司在每季度以其在境内销售收入的2%为限向境外母公司支付商标使用费。仍以支付100万特许权使用费为例,海关审价后认为,进口散装药涉及的特许权使用费需补交进口关税6万元(税率6%),增值税18.02万元,并征收税款滞纳金约7.9万元。滞纳金比关税还高。