2.1 人群洞察 : 用户渗透率在各层次均 呈现増长态势

2.1.1 女性消费人群占比 72%, 占据海 淘主阵营

女性经济独立与自主 、 旺盛的消费需求与消费能力已形成一个新的经济增长点 。 在进口消费领域 ,“ 她经济 ” 效应持续凸显,女性消费者已成为海淘的绝对主力 。 疫情爆发后 , 通过线上方式购买进口商品的购物场景对女性用户的吸引力持续加深 。 据天猫国际数据显示 , 2021年女性海淘用户占比高达 72% , 同比增长15% , 女性海淘用户的消费金额保持了两位数的增长 。

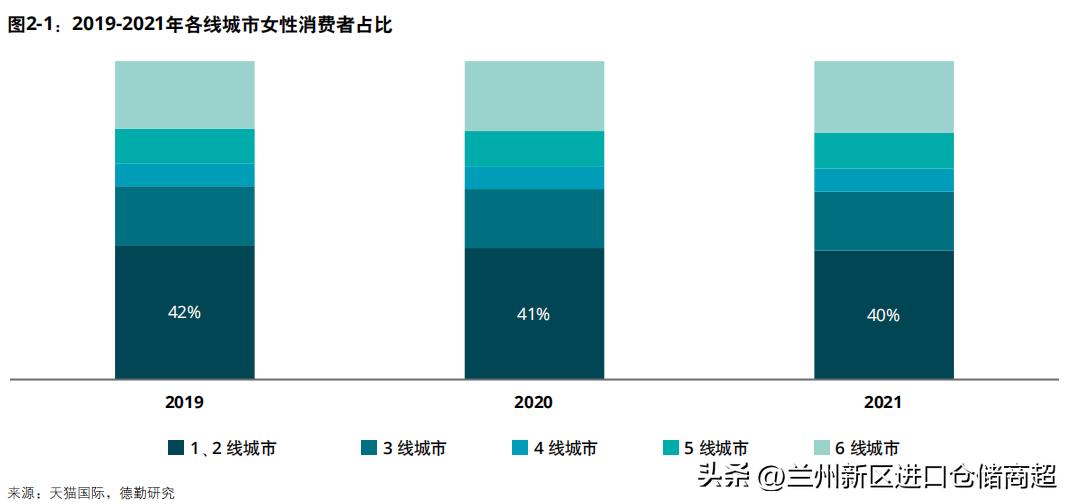

从城市层级来看 , 一二线女性消费者是进口消费的主力 , 占总体女性海淘人数的四成 。 从女性消费人数和消费金额来看 , 2020和2021两年间 , 各线城市均保持了两位数的增长 。 在进口消费中 , 家庭刚需和内外兼修为女性消费品的关注重点 , 据天猫国际数据显示 , 最受女性用户喜爱的进口消费包括婴幼儿牛奶粉 , 液态精华 、 防晒霜 、 洗发水等个人护理品类 。

2.1.2 新一代年轻消费者领跑大盘

90后 、 95后和00后等新一代年轻消费者已成为进口消费的主体 。 作为移动互联网的原生代 , 90至00后消费者的学习 、 购物及娱乐都与网络有深度接触 。 随着这一代年轻消费者迈入职场及组建家庭 , 其对于优质进口消费的需求逐年增长 , 并成为进口跨境电商消费的中坚力量 。据天猫国际数据显示,90至00后用户成交金额占比持续提升,截止2021年底超过50%,领跑其他年龄段消费者。

90至00后的成长伴随着中国经济的飞速发展 , 因此这一代年轻人在殷实的基础生活之上 , 对于品质和个性的生活方式有较高的需求 。 据QuestMobile数据显示 , 产品的品质 、 价格以及品牌是90至00后用户的线上消费关注的重点 。 这一特点也反映到了他们的进口消费中 。 天猫国际数据显示 , 科研级进口护肤 、 美妆类产品成为年轻消费者最偏爱的消费品类 。

2.1.3 他经济势头明显 , 男性海淘用户偏爱美妆 、 腕表和保健品

伴随消费升级的浪潮 , 中国消费者的需求逐渐呈现出多元化 、 个性化 、 品质化 的特点 。 在以女性为主导的消费市场中 , 男性消费者的进口消费边界不断扩展 。 从品类来看 , 男士护肤美妆 、 腕表和男士保健品是最受男性消费者偏爱的进口品类 。 值得一提的是 , 近两年男性个人护理消费热潮兴起 , 男士面部护肤类进口产品在70后至00后男性消费者中均有较大的热度 。 而90 、 00后精致男孩更加关注彩妆类产品 , 天猫国际数据显示进口男士彩妆的主要消费人群集中在 90后及00后男性消费者 。

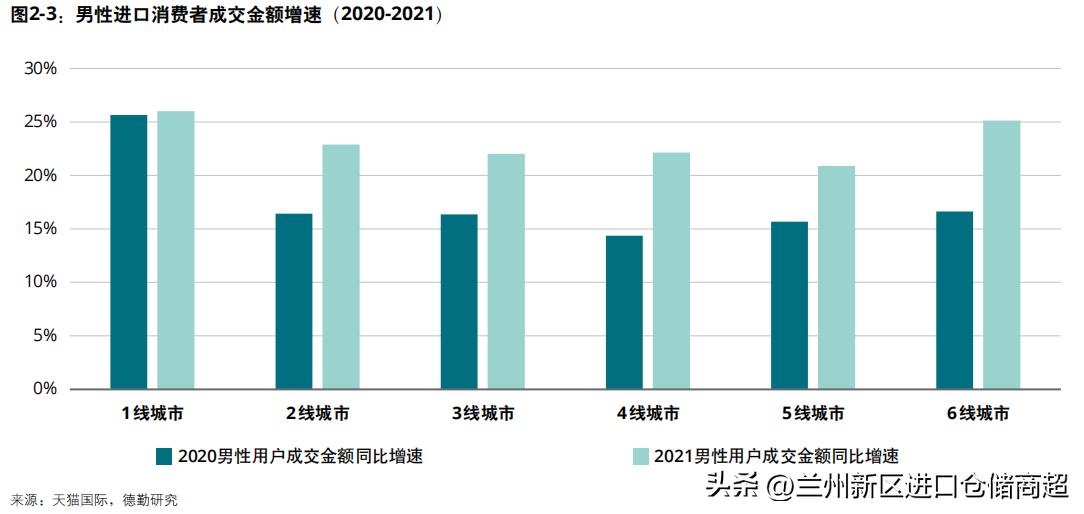

从城市层级来看 , 2020和2021年 , 各个层级男性用户数量和进口消费金额较疫情前实现双位数增长 。 这主要源于疫情爆发以来 , 居家隔离和社交场景的减少促使男性消费者的关注点聚焦在自身生活需求和家庭健康上 。

2.1.4 银发族消费习惯改变 , 其中 65 后消费者増长强劲

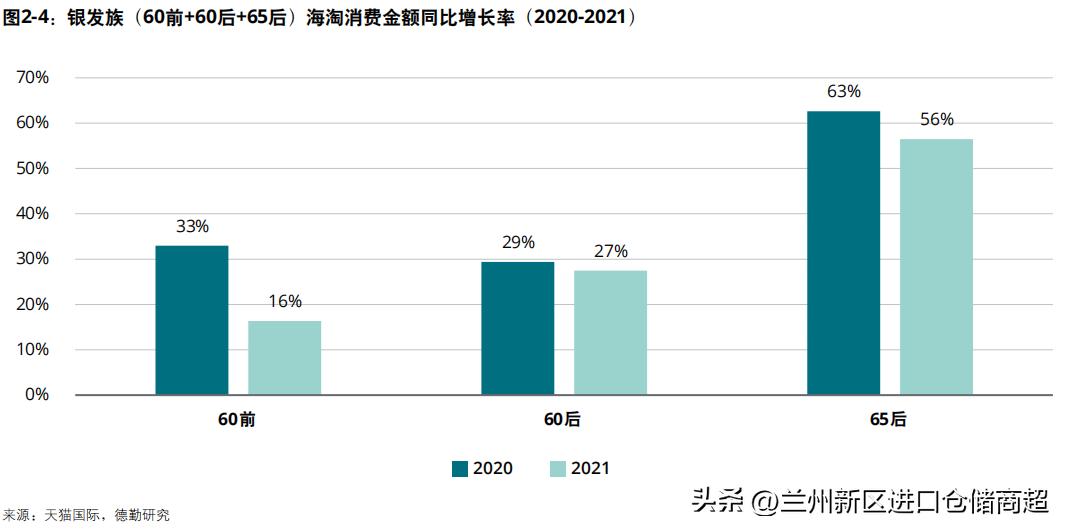

疫情改变了中国 “ 银发族 ” 群体的进口消费习惯和生活方式 , 使他们将时间更多投入到线上娱乐和购物平台上 。 中国互联网络信息中心数据显示 , 我国50岁及以上网民占比从2020年3月的16.9%显著提升至2022年6月的25.8% , 规模接近3亿 。 同时 ,在体验到线上购物渠道的便捷性后,“银发族”群体逐渐将此前通过线下渠道购买进口保健品、医疗用品等日常必需品的习惯转移到了线上。 据天猫国际数据显示 , 2021年 , 银发族消费者中 , 60 前消费者海淘金额同比增长16% , 60后 消费者增长27% , 65后消费者用户数和成交额年均增速均超过50% 。 银发人群的进口消费正在向更加个性化和细分的品类延伸 。 从品类来看 , 营养保健品 、 全家营养奶粉和护肤品是近两年来银发群体偏好的进口品类 。“ 爱健康 ”、“ 爱家庭 ”、“ 爱美丽 ” 已成为疫后银发人群进口消费的标签 。

2.2 人群新需求 : 后疫情时代消费观念 对应的品类偏好变化

2.2.1 疫后消费回归家庭与自身需求 , 推动进口运动和美妆 / 个护品类快速増长

疫情逐渐改变了消费者的生活方式 、 购物方式和品类需求 。 一方面 , 传统的社交和聚会场景减少 , 使消费者开始挖掘和拓展自身的兴趣 , 并且更愿意为自我兴趣投资 。 另一方面 , 居家场景的增加使消费者在工作之外 , 开始关注居家场景下的个人护理和生活享受 。 以上两点需求变化推动了兼具社交和运动的新型运动品类 , 以及满足消费者悦己体验和科研成分需求的美妆/个护产品快速增长 。

1)自我兴趣投资和户外社交需求増加 , 推动进口户外用品销量快速増长

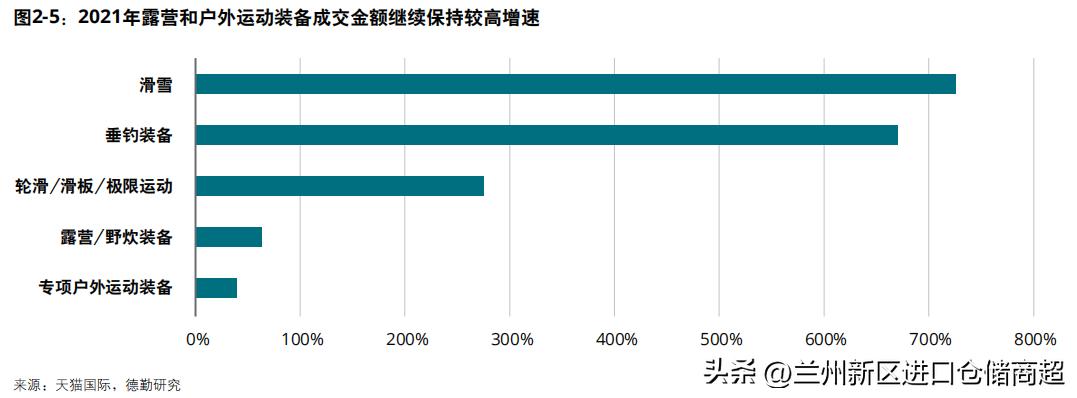

新冠疫情限制了消费者的活动范围 , 为消费者常规的长途旅行和室内聚会增加了诸多不确定性 。 在此前提下 , 兼具户外活动和度假休闲功能的露营活动受到都市中青年家庭的追捧 。 据天猫国际数据显示 , 露营 、 野炊的消费主力主要来自1-3线城市 , 具有较高的消费能力的80后至95后轻熟及成熟人群 。

区别与中年家庭人群 , 95后和00后消费者疫后表现出对于无接触式 , 兼具社交分享属性的户外活动的强烈兴趣 。 在年轻消费者日趋个性化 、 细分化的消费需求下 , 包括滑雪 、 飞盘 、 滑板等新型运动在国内快速普及和推广 。 这类运动较易上手 , 有较强的趣味性和社交属性 , 易于在年轻消费消费者的社交媒体中传播和分享 。 据天猫国际数据显示 , 包括滑板 、 篮球 、 滑雪鞋 、 滑雪板 、 渔线轮在内的户外运动品类销量快速提升 。

2) 消费者居家场景的増加 , 催生精细化美妆 / 个护和专业级保养需求 , 并推动销量快速提升

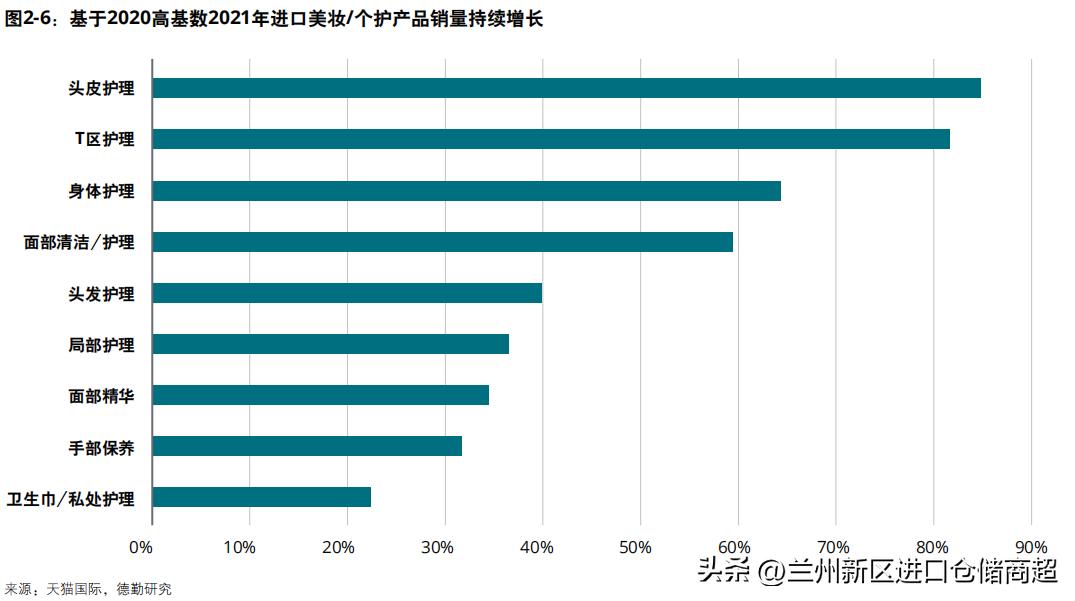

随着居家场景的增加 , 消费者希望通过个人护理提升身心愉悦的需求显著提升 , 特别是对于个人护理的关注点日趋精细化和和个性化 。 从购买因素来看 , 消费者对于个人护理品牌的关注从功能 、 品牌扩展到了对成分 、 科技 、 轻医美的关注 。 据CBNdata显示 , 64%的消费者在购买护肤品时都会重点关注产品的科技和主要成分 。 不仅如此 , 随着美妆/个护行业竞争日趋激烈 , 以及品牌 KOC在社交内容类品牌的长期科普和传播 , 消费者对于美妆/个护中某种成分的关注 , 逐渐转向对产品成分配比和科学护理的关注 。从品类需求上看,消费者对于美妆/个护的需求从常规的头部和面部护理,逐渐转向包括头部、面部、颈部、口腔、身体在内的全方位精致化护理。 天猫国际数据显示 , 包括头皮护理 、 身体护理 、 面部护理 、 手部保养在内的各类美妆/个护品类销量在2020和2021年两年间实现了高速增长 。

2.2.2 科学育儿观指引下 , 母婴消费者更注重商品实际价值与专业性

随着人民生活水平的提高和消费升级 , 国民消费需求也从 “ 温饱型 ” 向 “ 品质 型 ” 过渡 , 母婴品类持续向高端化发 展 。 后疫情时期 , 随着国家开放三胎生育政策 , 包括80后二 、 三胎家庭和90 后 、 95后年轻一代消费者逐渐加入育儿大军 , 而他们的母婴消费形式和需求正在出现较大程度的变化 。

新生代爸妈对于传统长辈的 “ 言传身教 ” 式育儿方法持保留态度 。 相反 , 他们更加愿意通过专业的育儿平台学习交流 , 以及专家开设的短视频频道获得育儿知识 。据小红书数据显示,2022年6 月母婴行业相关笔记互动量达到1亿次 以上,其中内容阅读人群中占比最大的 是90后、95后年轻用户。

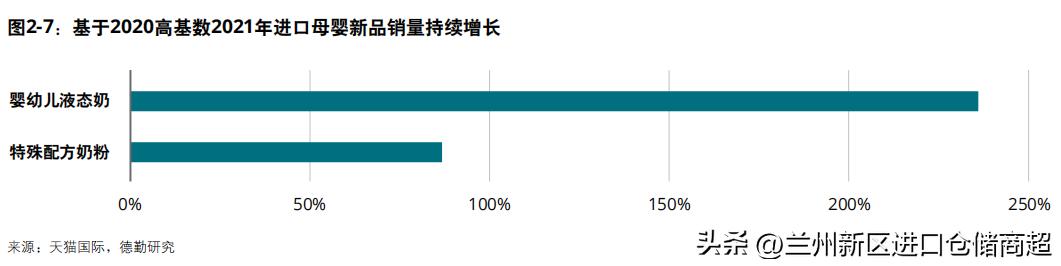

作为数字原住民 , 90后二胎父母或新手爸妈购买母婴产品的渠道偏于线上化 , 对品牌的选择更加品质化和国际化 。 天猫国际数据显示 ,90 后和95后母婴消费者占比在2020年快速提升 。 与此同时,母婴品类消费的客单价明显高于80前和 80后父母。在科学育儿的指引下 , 新一代年轻父母 希望给孩子更好的 , 且愿意尝试母婴育儿新品类 。 范围不限于进口婴幼儿洗护 、 喂养 、 营养及孕期用品等多个品类 。 天猫国际数据显示 , 新兴的进口奶品类婴幼儿液态奶一经引进便受到了年轻消费者的欢迎 , 2021年的销量在 2020年的高基数之上 , 仍保持了236% 的增幅 。 同时, 截止2021年底,低敏进口配方奶粉年度销量实现了87%的增长。 除此之外 , 包括儿童皮肤益生菌 、 肠道益生菌 、 儿童鱼肝油在内的品类均 受到年轻消费者的欢迎且入选天猫国际 《 全球新品TOP100 》 榜单 。

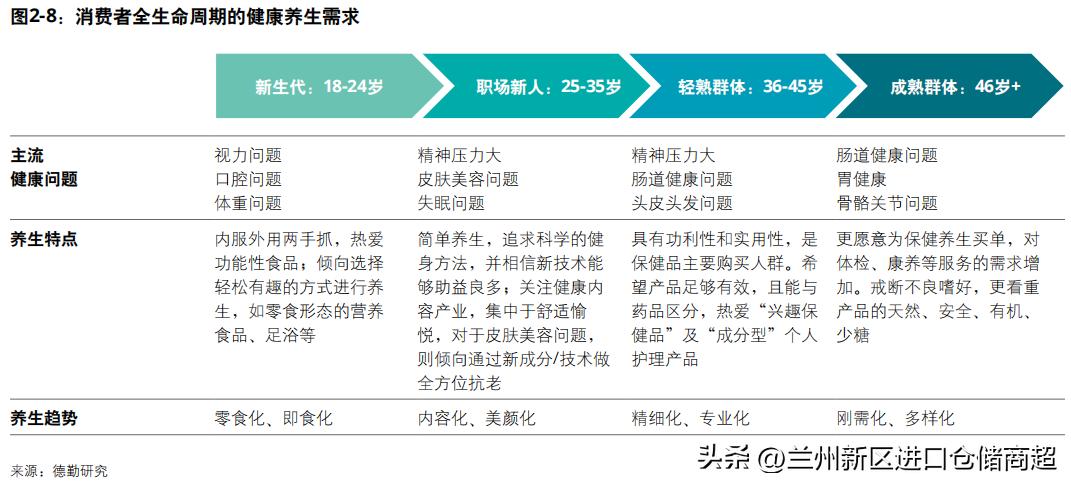

2.2.3 后疫情时代的养生 : 全生命周期 健康关注突显 , 从身体到心灵的健康需求増加

后疫情时代 , 消费者对于生活品质的追求在不断加强 , 全生命周期的健康养生差异化发展 。 这主要表现在 : 第一 , 消费者对健康生活的持续向往 , 其全生命周期的健康养生需求差异化特征显著 , 专注高质量养生 ; 第二 , 重视消费体验 , 关注精神健康与自我疗愈 , 家庭化的消费场景提高了对产品仪式感和氛围感的要求 。

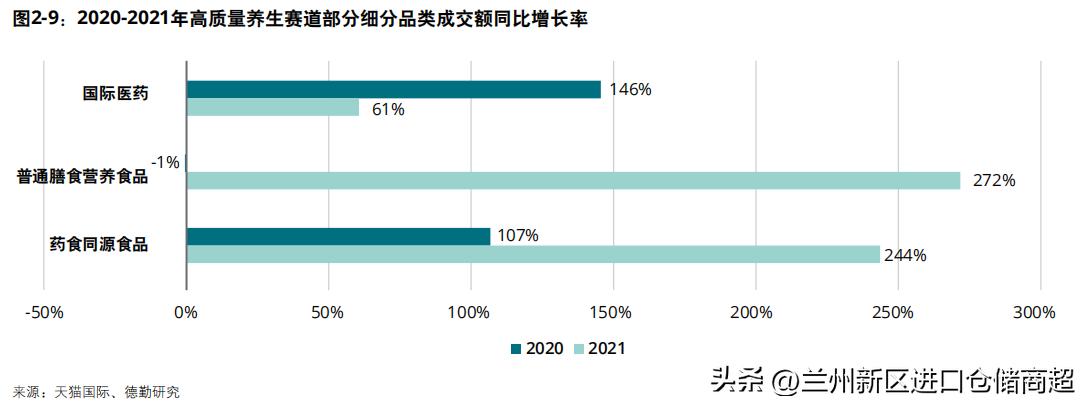

1) 高质量养生趋势下 , 关注健康与美的功能性食品受青睐

近年来 , 国家层面相继发布 《“ 健康中国2030 ” 规划纲要 》、《 关于实施健康中国行动的意见 》, 部署实施健康中国战略 。 大健康的背景下 , 消费者采用更为自发和创新的方法 , 寻求改善全生命周期的整体身心健康和福祉 , 健康需求更加差异化 。

Z世代群体成为健康消费市场新主力 , 多样化销售渠道助力口服保健品快消化发展 。 根据我们 《 新消费明曰之星 》 报告显示 ,90后以及Z世代消费群体已占据线上口服保健品销量50%以上。 包括电商渠道 、 直销渠道 、 药店销售渠道 、 零售等多样化的销售渠道提高了口服保健品的消费者覆盖面 , 满足了消费者不同消费场景下的购物需求 。

2) 悦己仪式感提升居家体验 , 以精致生活进行自我疗愈 , 倡导个性享受

在室外消费场景受限的可能下 , 部分服务型消费开始内化到家庭 , 消费者也更注重此类消费带来的仪式感和营造的氛围感 , 追求自我或家庭在大环境下的疗愈 。 此外 , DIY时尚的个性消费行为增多 , 开启颜值消费新体验 。 丰富居家体验 , 打造“精致主义”生活 。

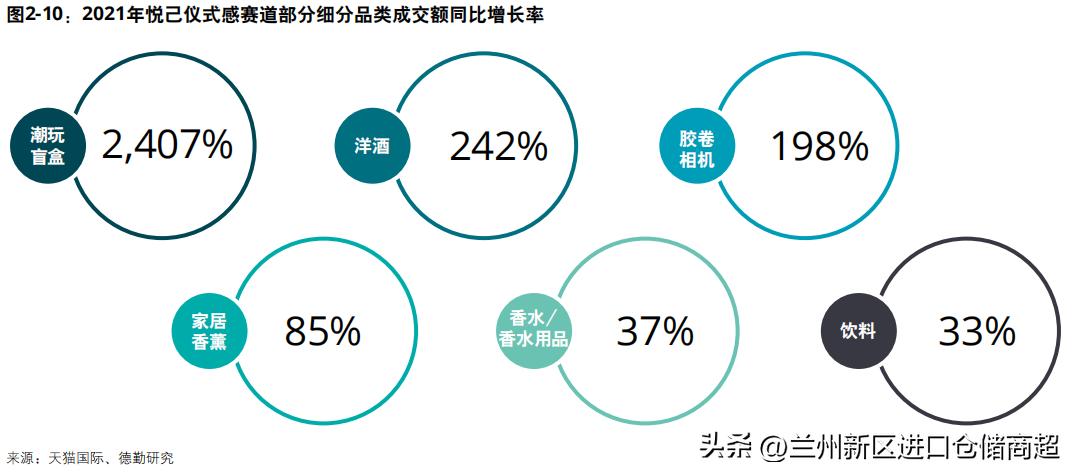

疫情跌宕起伏的三年里 , 中国消费者依旧有着追求爱和美的执着 , 在居家场景中从 “ 形 、 声 、 闻 、 味 、 触 ” 等多方面提升生活体验 。 为加强居家幸福感 , 呈现出以下消费趋势 :一是潮玩盲盒为消费者带来惊喜感受和收藏体验,在一定程度上成为新的精神寄托。二是居家饮酒成为一种新的流行和文化,进口高端洋酒迎来发展空间;三是香氛、香薰品类的热度持续上升,具备“安抚 功效”的家居香氛热度和购买率明显提升;四是磁带、CD、黑胶等实体音乐回潮,音乐需求更加强调质感、现场感和氛围感;五是在情怀与潮流的驱使下,胶卷相机因其独特感和复古感成为拍照纪念的新工具。

2.3 消费方式趋势洞察 : 关注环境气候 与绿色空间 , 参与意识凸显

当前消费者正曰益加强对可持续发展的关注 , 并且期望消费商品具有可持续发展属性 。 德勤发布的 《 全球消费者状态跟踪2022 》 指出 , 有55%的消费者购买过可持续产品或服务 , 其中,购买最多的可持续产品是食物和饮料 , 占比42% ; 其次是日常家居用品 , 占25% 。 更加绿色的消费方式已经逐步进入曰常消费活动中 , 对进口零售来说亦是如此 。 绿色经济热度提升 , 进口二手市场前景广阔 。

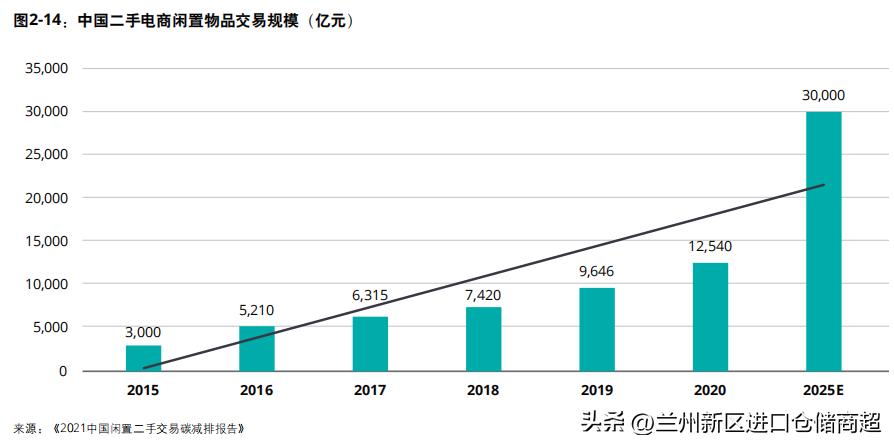

近年来公众以及消费者普遍具备环境责任意识 , 对环境保护有较强意愿 , 约50%的受访者能够优先选择较为低碳环保的食品 、 衣物和电器 。 在处理闲置物品方面 , 亦有越来越多的消费者不直接丢弃闲置物品 , 更愿意选择改造利用 、 捐赠或者二手买卖 。 根据 《 2021中国闲置二手交易碳减排报告 》 显示 , 2020年二手电商的交易规模达到3,745.5亿元 , 同比增长44% , 在线二手交易用户规模更是超过1.8亿人次 。 这些信息均指向中国以及进口二手交易市场所蕴含的潜力。

中古潮奢走向火热 , 循环时尚成为潮流 。

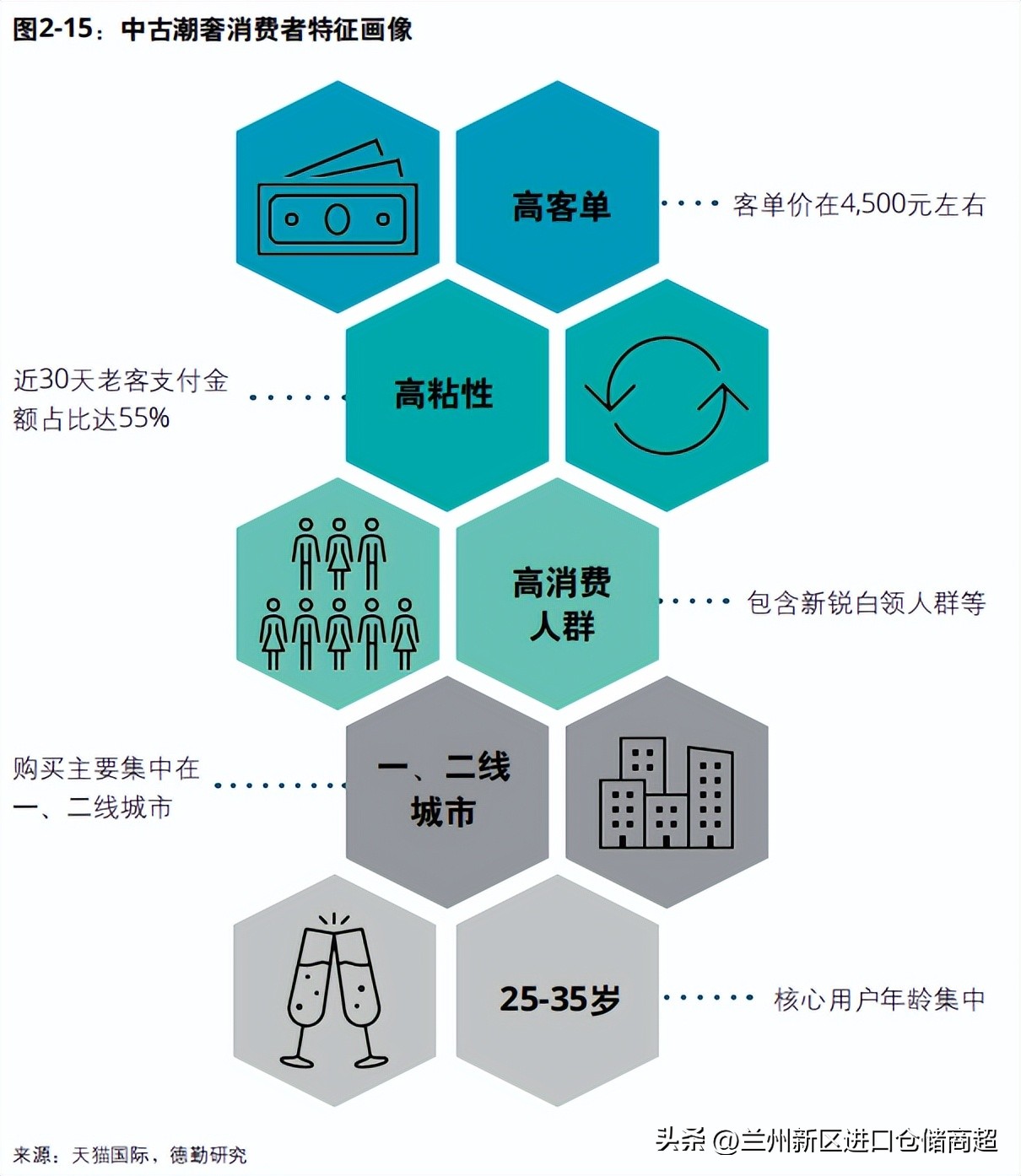

中古商品作为二手商品种类之一 , 从2020年开始在国内市场取得了爆发式的增长 。 天猫国际的数据显示 , 中古潮奢这一单类商品的销售额在2021年取得了627倍的高速增长 , 最新数据截至2022年9月底 , 其交易金额亦实现了103%的增长 。 中古潮奢在一定程度上减少了对于全新产品的需求 , 这进一步为减少碳排放做出了贡献 。

中古潮奢作为一种循环时尚 , 得到了越来越多年轻人的喜爱 , 并且很多年轻人职场的第一个大牌包包可以选择中古可以避免 “ 踩雷 ”, 减少不必要的消费与资源浪费 。同时,快速增长的这一细分市场借助相对低成本、环保等优势正在散发出利好中小规模进口电商进驻的积极信号。

(转载自德勤《迎开放,向未来——中国进口消费市场研究报告2022》)