现在保险五花八门,看的人眼花缭乱的,之前媳妇说买保险我就呵呵了,在网上买的我就更呵呵了,从来没把这保险当回事,也不会去想自己有一天会用到。

2022年突发脑出血,在医院做了引流和介入,出院结算总计是12万+,医保结算后需要自费6万+。出院后去中医院做康复,前后大概花了1.5万,医保结算完也需要自己自费大概1万,因为打的很多药说是进口的无法报销。

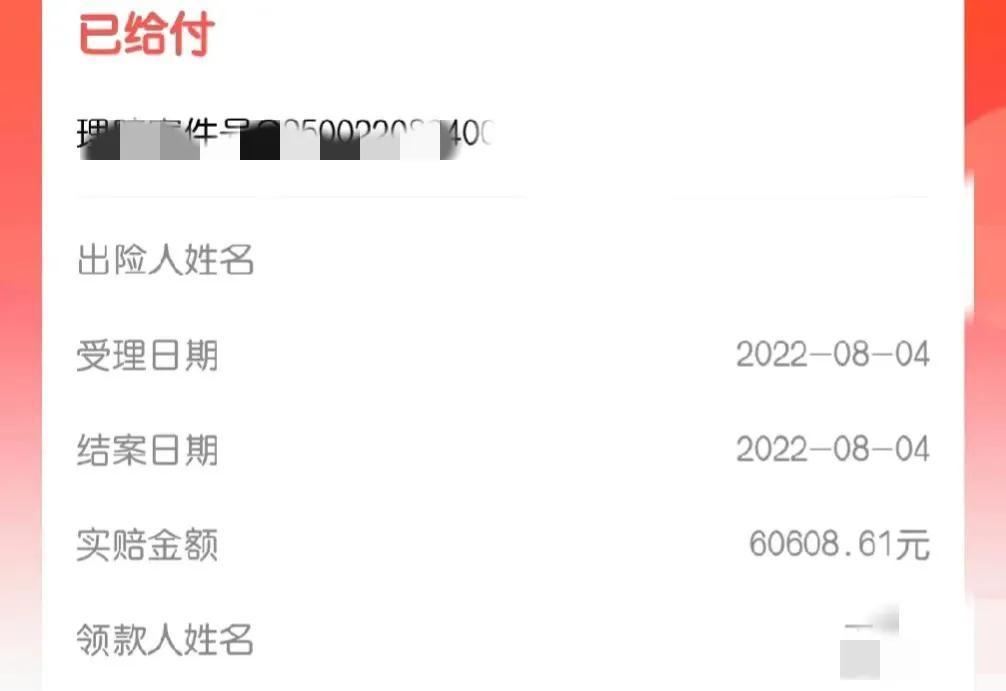

重点来了兄弟们,这个时候俺媳妇想起来在网上买过保险,尝试提了理赔申请,三天之内有理赔员打电话说需要现场核对,然后约的地方现场核对,核对后大概半个月就把理赔款打来了,大概6万块钱,后续又申请了一些门诊费用,也报销了几百块钱,也就是说,除了一万的免赔额,其他的住院的产生的所有费用都被理赔回来了!!!!这让我第一次相信这种大病商保,2023年鼻息肉严重了,直接去医院做的手术,自费7千多,在网上发起申请大概7个工作日就给打款了,全额报销,因为上次脑出血把一万免赔给用了。

步入正题,大家可以看看网上的保险,一年保费大概400左右,有20年的,有6年的,我媳妇是19年开始给我买的6年的,每年一缴费,不缴费就算是自动放弃保险权益,现在后悔了当时怎么不买20年的,因为六年到期之后保险公司一般不会和我续约了,因为得过脑出血。针对买保险给大家一些自己的建议

1.一定要买长期的保险,这样有病后再得病也有保障,否则当有病后再续保时保险公司很大几率不跟你续保了。

2.买长期的保险,要注意免赔额是一年一算还是保险周期内算,举例免赔额一万,有的保险是你今年把免赔额用了,明年重新计算,如果只是小病住院自费不超一万的用不上保险,我买的是6年内一共免赔额是一万,所以第二次住院花了7千多全额报销!如果一年一算免赔就没啥意思了选择时擦亮眼睛。

3.如果有商业保险报销,医院出院结算时,当医生问你是否使用医保内余额时,一定不要使用,因为使用了商保就不会报销这部分,我出院时,不懂,媳妇就把医保卡的余额给用了,用这钱以后在药店买药不香吗?

4.如果有商保,住院时,医生会写病例,发病史开始时间一定要写个晚于你商保的投保时间,要不然保险公司大概率不给你报销!

5.多看看保险条款,我是没看过,都是媳妇给买的!

把自己的亲身经历分享给大家,不要自以为身体很好用不到保险,不相信一万,要相信万一,一年花个几百块钱,也就是买件衣服的钱,给自己一份保障,给家人一份保障,如果真有那么一天不会造成压力!减少负担!不喜勿喷!喜欢的欢迎点赞,关注,留言