今日主板、科创板各一支标的申购,精析如下:

(1)晋拓股份(保荐人:海通证券)603211

公司主要从事铝合金精密压铸件的研发、生产和销售。依托在压铸、模具设计、机加工领域的先进技术和制造工艺,公司形成了以汽车零部件为主,同时还有智能家居零部件、工业自动化及机器人零部件、信息传输设备零部件的多元化产品结构。

逻辑解析:

①看估值:晋拓股份本次公开发行股票数量为6,795.20万股,发行后总股本27,180.80万股,本次发行价格6.55元/股,对应标的公司上市总市值17.8亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为22.99倍,可比上市公司 2021 年平均静态市盈率为 79.35 倍,具体情况如下:

低于中证指数有限公司发布的“汽车制造业”( C36) 及“金属制品业”(C33) 最近一个月平均静态市盈率, 低于可比上市公司 2021 年平均静态市盈率。

发行人预计2022年上半年营业收入同比增长5.30%~12.87%,归属于母公司股东的净利润同比增长0.69%~9.33%,扣除非经常性损益后归属于母公司所有者的净利润同比增长1.32%~10.26%,估值变化不大。

②基本面:

公司深耕汽车零部件领域多年,持续服务于威巴克(Vibracoustic)、哈金森(Hutchinson)、帝倜阿尔(DTR)、住友理工、大陆(Continental AG)等全球知名一级汽车零部件供应商,拥有领先的研发能力、专业的管理团队及丰富的实践经验。公司还积极布局工业类零部件,在智能家居板块,公司与博西集团(BSH)、大金(DAIKIN)等合作,向其供应洗衣机、冰箱、空调等相关零部件;工业自动化及机器人板块,公司与施耐德(Schneider)、UR机器人(Universal Robots)等合作,向其供应伺服马达、感应器、机器关节所需要的零部件;信息传输设备板块,公司积极研发卫星通讯、5G通讯所需要的零部件,以适应新兴产业和新基建的需求。公司现已具备多元化的产品体系,可以根据下游各行业的景气周期及时调整产品结构,实现协同发展。

公司始终秉持“以客户需求为导向、以创新制造为动力”的经营理念,持续进行技术创新。公司连续多次被威巴克、大陆、住友理工、博西集团、大金等客户评为优秀供应商,并于2013年被上海市科学技术委员会认定为上海特种铸造工程技术研究中心、2015年被中国铸造协会评为“中国压铸件企业20强”、2018年获批设立院士专家工作站、2019年和2021年分别被中国铸造协会评为“中国铸造行业压铸件生产企业综合实力50强”、“优质压铸件金奖”、“专精特新小巨人”等荣誉。

2022年上半年经营业绩较去年同期小幅增长,主要原因系:(1)2021年起,受益于全球汽车行业景气度回暖,汽车零部件需求持续拓展,以及发行人对法雷奥、博格华纳等全球知名企业的成功开拓,发行人销售收入快速增长,2021年度主营业务收入较2020年增长30.17%,这一趋势在2022年得以延续;(2)2022年3月起我国上海地区受新冠疫情影响,发行人及部分主要客户供应商处于长三角地区,采购、销售物流产生一定不利影响,因此营业收入与净利润的增长幅度相对较小。

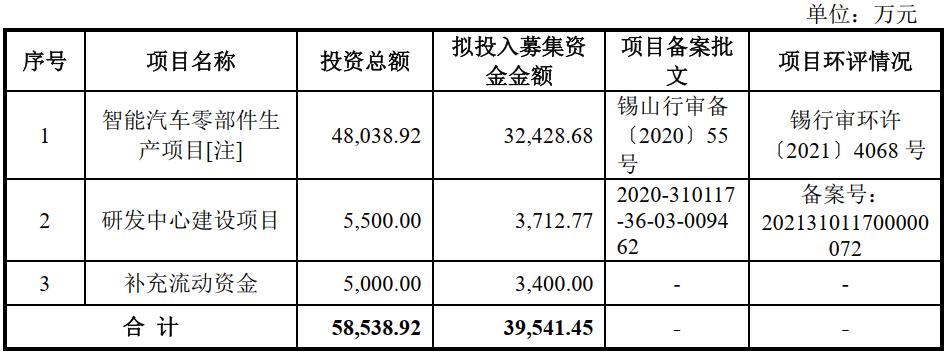

③看募投:

发行人本次募投项目的计划募集资金使用量为 39,541.45 万元。 按本次发行价格 6.55 元/股, 发行 6,795.20 万股, 计算的预计募集资金量为 44,508.56 万元,扣除发行费用 4,967.11 万元后, 预计募集资金净额为 39,541.45 万元。依据轻重缓急将投资于以下项目:

近年来,随着全球汽车及零部件市场的快速增长,公司现有产能及主要设备长期处于高负荷运转状态。为改变现有局面,同时考虑公司的战略布局,公司运用本次募集资金投资项目,引进国内外先进生产设备,在稳步提升现有产品产能和盈利的情况下,提高新能源汽车零部件的产能比例,实现公司产品结构的进一步丰富和升级。

公司作为国内较大的汽车铝合金零部件制造企业,凭借地缘和成本等方面的优势,把握住市场发展机遇,力争占据国内市场更大份额。本次项目实施后,公司的产品结构更加优化,生产配套能力、技术水平、产品质量进一步提高,成本和效率的优势更加突出,同时在与知名厂商合作的过程中,进一步提升公司综合实力和核心竞争力。

综上,公司所处行业景气度较高,估值有优势,成长空间较好,破发概率较低。

(2)益方生物(保荐人:中信证券)688382

发行人是一家立足中国具有全球视野的创新型药物研发企业,聚焦于肿瘤、代谢疾病等重大疾病领域。发行人以解决尚未满足的临床需求为理念,致力于研制出具有自主知识产权、中国创造并面向全球的创新药物,持之以恒地为患者提供更加安全、有效、可负担的治疗方案。

逻辑解析:

①看估值:益方生物本次公开发行股票数量为11,500万股,发行后总股本57,500万股,本次发行价格18.12元/股,对应标的公司上市总市值104.19亿,对应的发行人2021年摊薄后市研率为33.07倍,主营业务及经营模式与发行人相近的可比上市公司估值水平具体如下:

高于同行业可比公司平均市研率。

2019年度、2020年度和2021年度,发行人归属于公司股东的净利润分别为-9,498.59万元、-105,344.88万元和-35,791.15万元,归属于公司股东扣除非经常性损益后的净利润分别为-942.63万元、-21,183.80万元和-36,276.49万元,截至2021年12月31日,发行人累计未分配利润为-153,726.15万元。未来一段时间内,发行人预期存在累计未弥补亏损并将持续亏损。

②基本面:

发行人是一家立足中国具有全球视野的创新型药物研发企业,具备优秀的研发能力,目前的核心产品管线均为自主研发并拥有全球知识产权,已与贝达药业、辉瑞公司、默沙东公司等国内外知名医药企业实现业务合作。截至2022年6月23日,发行人产品管线有3个处于临床试验阶段的核心产品和5个临床前在研项目,3个核心产品均已获准开展II期或III期临床试验,研发进度均位居全球或中国前列。此外,发行人另拥有1个已对外授权产品,预计获批上市后可以为公司带来收益。

发行人由王耀林(YaolinWang)等多位海归博士联合创办,核心研发团队平均拥有超过20年跨国制药公司主持新药研发和团队管理的丰富经验。发行人凭借对疾病作用机理的深入研究和理解,选择具有潜力的药物靶点,从化合物与靶点的结合构象出发设计药物,在对疾病实现精准治疗的同时,确保优异的人体安全性。基于出众和丰富的药品开发实力和经验,发行人自主研发了一系列具有专利保护的创新型靶向药物,覆盖非小细胞肺癌、乳腺癌、结直肠癌等肿瘤,以及高尿酸血症及痛风等代谢疾病。

发行人通过创新研发为患者提供安全、有效、可负担的优质药物,以解决尚未满足的临床需求。未来三年,发行人将继续围绕战略规划,加速产品产业化和市场化的进程,包括开展至少一项符合中国、美国等国家或地区要求的注册临床试验,推进更多临床前候选化合物进入全球临床试验,持续丰富公司产品管线。

发行人2022年1-6月预计实现营业收入0万元,同比无变化;预计实现净亏损-20,960.96万元至-25,618.95万元,同比扩大25.37%至53.23%;预计实现扣除非经常性损益后归属于母公司的净亏损为-20,968.08万元至-25,627.65万元,同比扩大25.38%至53.25%。

发行人2022年1-6月预计实现的净亏损和扣除非经常性损益后归属于母公司的净亏损同比均有所扩大,主要原因系随着发行人在研管线的持续推进,临床前/临床试验费用、职工薪酬费用等研发支出相应增加所致。

③看募投:

发行人本次募投项目预计使用募集资金为240,936.00万元。按本次发行价格18.12元/股和11,500.00万股的新股发行数量计算,预计发行人募集资金总额约为208,380.00万元,扣除发行费用10,164.66万元(不含增值税),预计募集资金净额约为198,215.34万元。具体投资项目情况如下:

新药研发项目对多项临床及临床前产品进行研发投入,通过创新研发为患者提供安全、有效、可负担的优质药物,以满足亟待解决的治疗需求,从而进一步提高企业核心竞争力。

总部基地建设项目的实施,发行人将采购引进一批先进的专业研发设备,这对于全面提升公司现有硬件条件、加速研发平台升级、吸引行业内高水平技术人才,最终形成具有核心竞争力的创新生态系统具有重要意义。

综上,公司所处行业景气度尚可,估值在尚未盈利下较难把握,业绩持续亏损下且市净率指标高于可比公司,存在一定破发概率较。

结论:今日稳健投资者可参与 晋拓股份 ,益方生物建议观望。投资路上一路相伴,欢迎持续关注。