“现在商场、银行到处能看到分期付款如何如何,*款贷**买电脑和分期付款买电脑有区别吗?”不少人有这样的疑问。那么,在消费信贷中,“*款贷**”与“分期付款”是同概念吗

世界大战

第一次世界大战后,消费信贷首先在美国广泛兴起,随后在其他发达国家,特别是在英国和西欧广泛地发展起来。苏联和其他东欧社会主义国家,也于20世纪60年*开代**始在零售业采取分期付款方式销售商品。我国在20世纪50年代上半期,商业部曾利用分期付款的办法来解决某些商品的销售问题。中国人民银行在城市曾经设有“小额质押*款贷**处”,办理城市居民小额生活*款贷**。20世纪80年代初,商业部曾决定对

部分价格较高的耐用消费品(如电视机、电冰箱等)开展提前交货分期收款业务。20世纪90年代上半期,上海出现了第一家开展消费信贷业务的机构—上海银通信托咨各司有限公司

*款贷**产生分期付款,分期付款的需求催生*款贷**,其实根源上是一个概念:花明

的钱。关于这个概念在中国最早出现的应该是“分期付款”这个词。那个时候人们可

能还不是很清楚地了解“*款贷**”的意思,但是分期付款率先告诉人们,买东西可以先

用后还钱。随着社会经济的迅速发展,汽车*款贷**、住房*款贷**渐渐出现在人们的日常生

活中,人们开始明白只要先付一定的首付款,就可以住上新房、开上汽车,剩下的款

项通过十几年还清。通过这样的*款贷**,人们的生活水平可以迅速得到提高。当然这样

的分期付款数额较大,利息额也不低

随后,当电脑、手机一夜之间在中国普及的时候,没有这些商品,生活就会显露

出非常的不便,于是消费信贷应运而生。首先接受的是年轻人,因为年轻人可能积蓄

不多,但对生活水平的要求却往往不低,“分期付款买电脑”“无首付轻松拥有手机

开始成为很平常的消费方式,大型电器电脑商场开始出现银行的特约商户,消费者只

在商城的特约商户处挑选商品、办理手续,然后到指定银行开设一个账户,每月按

还款至银行即可。

这时的分期付款开始简化,可能并不需要首f付款,利息也在可以承受的范围内。

消费信贷逐渐丰富的业务内容,使人们可以通过小额*款贷**实现对大额消费品乃至教育

装修等生活大事的需求。接着,信用卡在普通人群中的大范围普及成为消费信贷的又次简化升级。

通过所持有的信用卡直接购买分期付款商品,完全实现了“无首付免利息”的贷款过程。因为银行对信用卡申办人已经有了一个审批过程,对申办人的信用水平、贷 款额度有了衡量,因此持卡人通过信用卡*款贷**日时就不需要再进行第二次审核,在信用 额度之内可以任意消费。

有人对信用卡分期付款购物是否真的“免利息”提出质疑

因为在信用卡*款贷**购物时,商品可能都会高于市场价不少,但是大部分的年轻消费者

对此表示可以接受,“就当作利息了”,而如果从利息的角度计算,可能高出的价格部分还会低于利息。

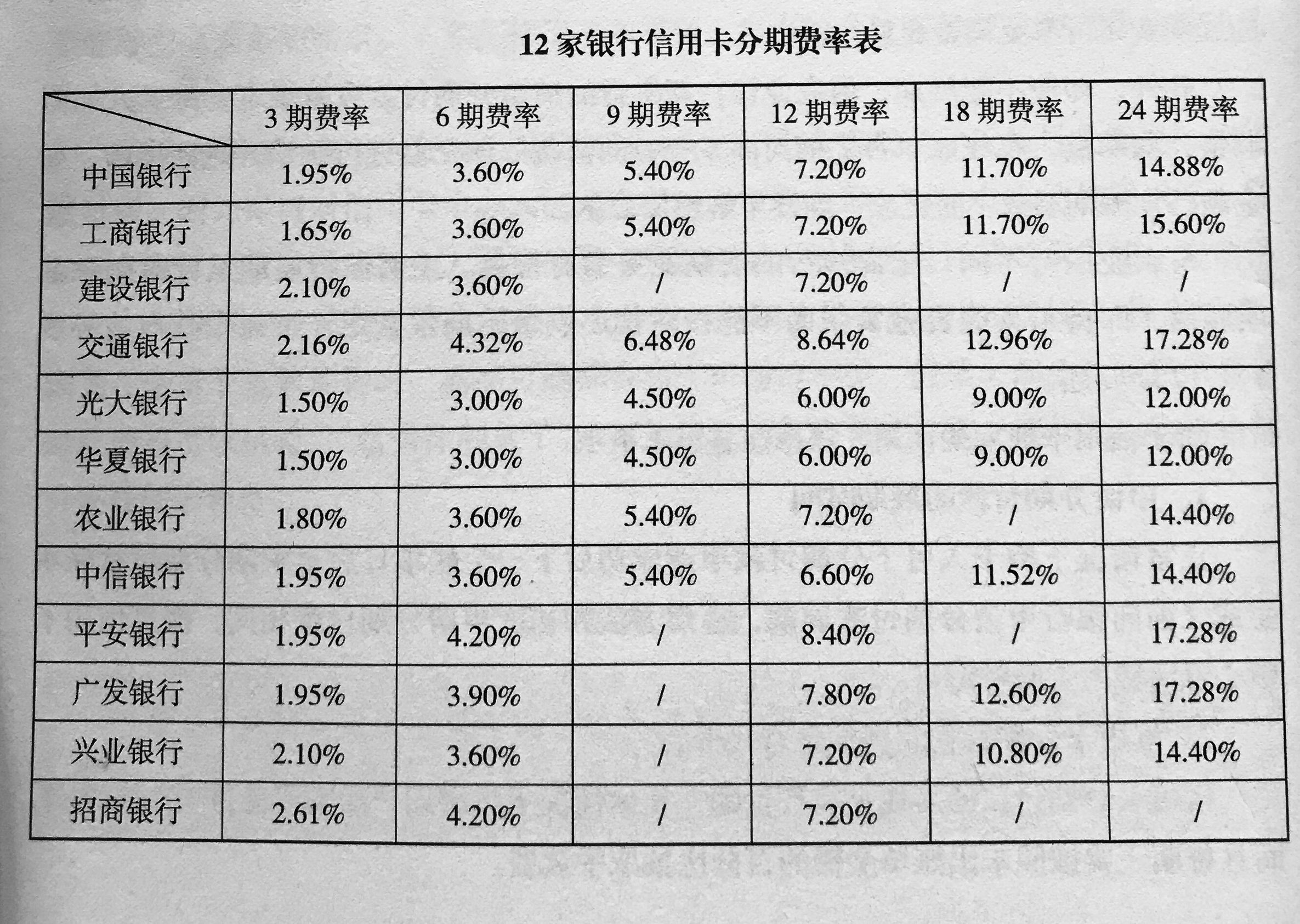

仅供参考,银行会有少许调整