最近,房地产的热度又起来了,其中很重要的一点在于——房地产两度被重申为“国民经济支柱产业”。

第一次来自高层领导:

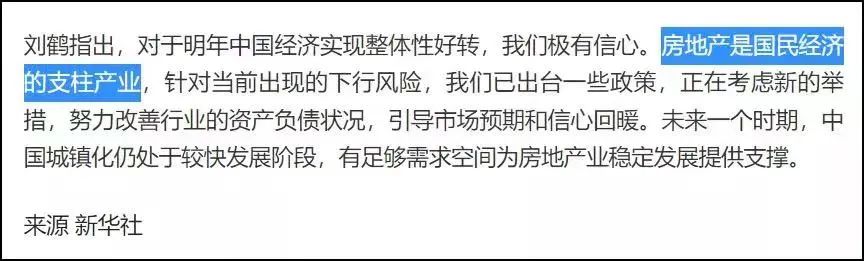

△ 新华社报道截图

房地产是国民经济的支柱产业,针对当前出现的下行风险,我们已出台一些政策,正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和信心回暖。

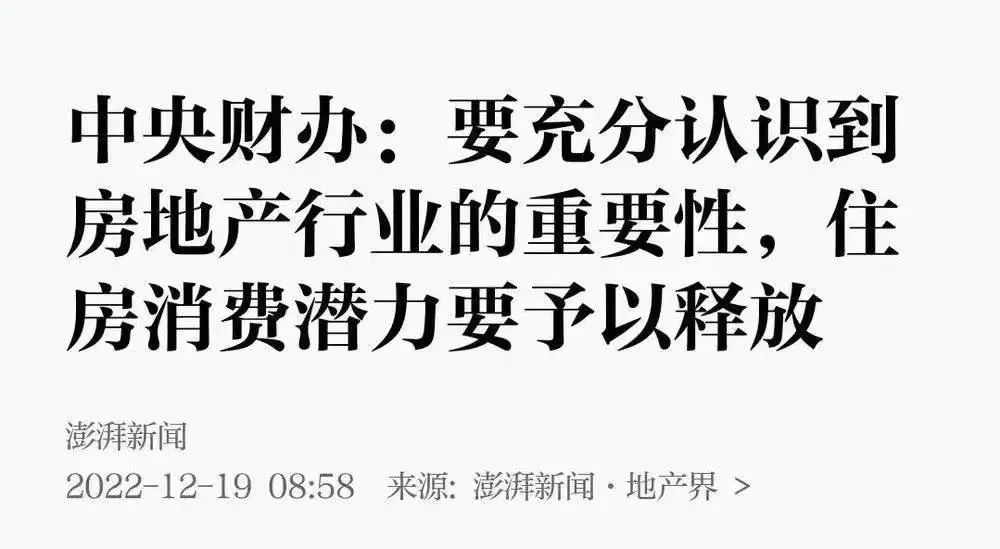

第二次来自中央财办就中央经济工作会议在回答有关方面采访时的表述:

△ 澎湃新闻报道截图

原文如下:“要充分认识到房地产行业的重要性。房地产链条长、涉及面广,是国民经济支柱产业,占GDP的比重为7%左右,加上建筑业则占到14%;土地出让收入和房地产相关税收占地方综合财力接近一半,占城镇居民家庭资产的6成,房地产*款贷**加上以房地产作押品的*款贷**,占全部*款贷**余额的39%,对于金融稳定具有重要影响,是外溢性较强、具有系统重要性的行业”。

这意味着,房地产的重要性再次提升。

相同的提法,不同的市场背景

回望历史,房地产第一次被明确确立为支柱产业,是在2003年。

2003年8月,国务院在《关于促进房地产市场持续健康发展的通知》中指出,房地产业关联度高,带动性强,已经成为国民经济的支柱产业。房地产是“支柱产业”的提法首次出现。

而这也是1998年住房商品化改革启动以来,房地产迎来的最直接肯定,由此也开始了未来20年的巅峰上行之路。

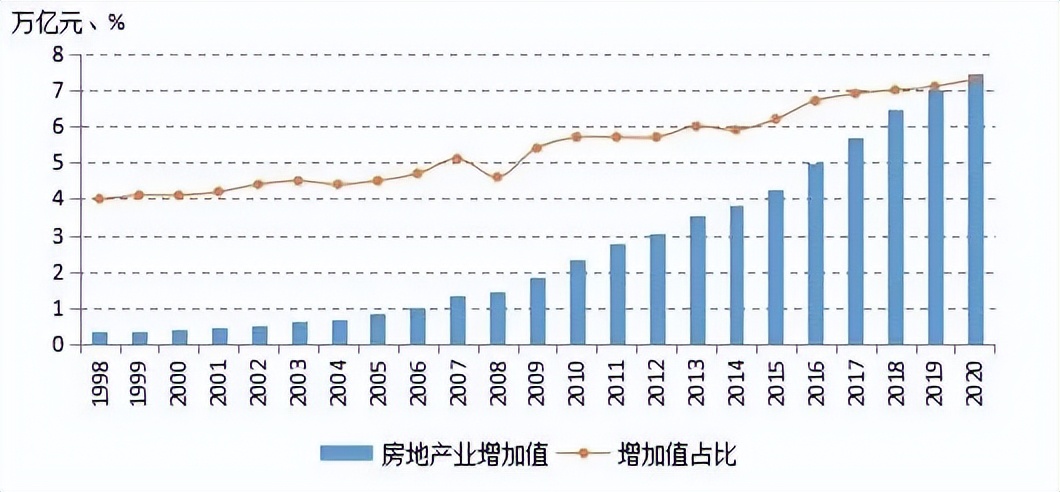

△ 图片来源:中新经纬

据易居研究院的测算,1998年,全国房地产业增加值为3000亿元人民币,2020年,房地产业增加值达到7.4万亿,期间年复合增长率为15%,既超过了名义国内生产总值(GDP)12%的复合增长率,也超过了第三产业14%的复合增长率。在GDP和第三产业发展过程中,房地产业发挥了积极的拉动作用(数据来源:国家统计局、易居研究院)。

相同的提法,不同的是背后市场环境的变化。

2003年,中国的房地产市场正在享受高速的城市化进程,而这一次,房地产的支柱意义更在于—— 疫情得到有效防控以及放开之后,经济将会经历一波的阵痛期,而这个时候,房地产的产业关联性以及带动性,将能起到很好的拉动和支撑作用。

房地产的意义可以看看以下这部分数据:

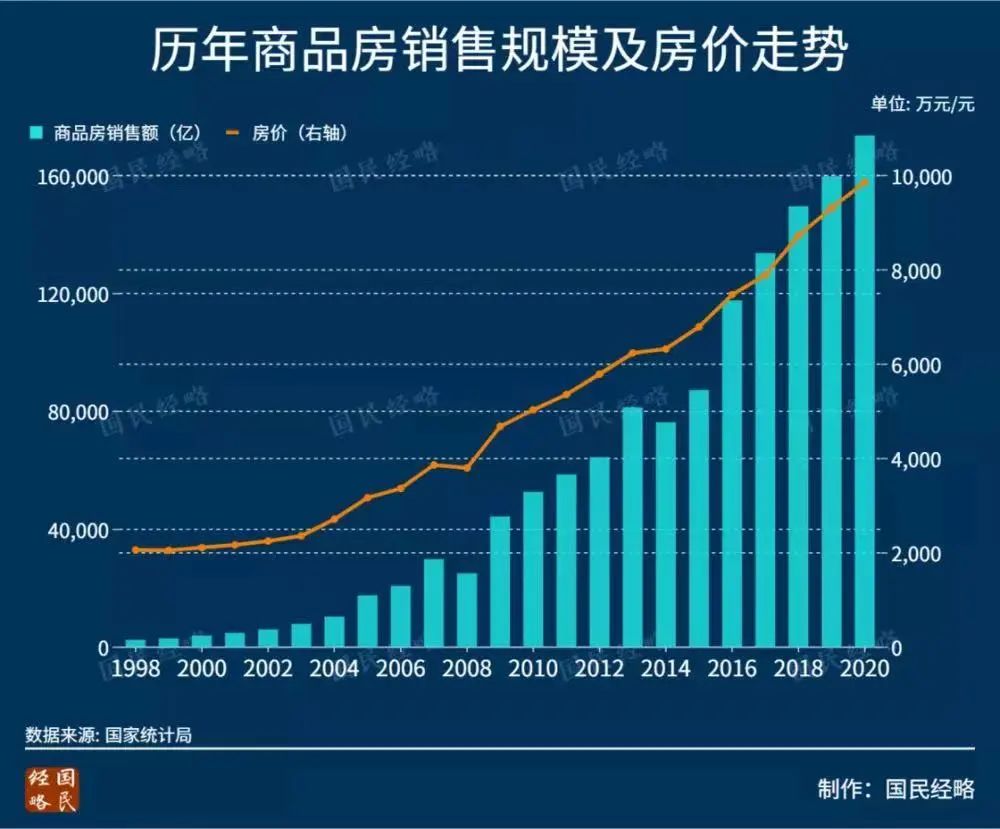

△ 图片来源:国民经略

▌销售端:2020年全国商品房销售面积176086万平方米,比上年增长2.6%,2020年全国商品房销售额17.36万亿元,达到历史新高(据国家统计局)。

▌就业端:2020年房地产涉及上下游产业500多个,关联专业2000多个,直接以及间接带动人口总计7072万人。

▌金融端:2020年土地有关收入占地方财政收入的37.6%;房地产占社会固定资产投资的51.5%;房地产*款贷**占金融系统约30%左右。

△ 图片来源:网络

可以说,房地产的关联网和带动性,以及总体的庞大基数,在短期内不能找到一个能1:1全部取代的行业,因此,这个关键时候,房地产的“支柱”作用又一次被提及,原因就在这里。房地产市场的平稳发展,也是有效防范和化解重大经济金融风险的重要组成部分。

需求,需求,还是需求

但目前的市场环境已经发生变化,没有了高速发展的城市化红利作为抓手,房地产下一步的着力点又在哪里?

在此之前,在政策端,除了降息、三支箭以外,已经全部释放,未来还有什么政策?我们认为,很重要的一点,还是在于需求端的释放。

同样来源于中央财办解读时的表态:“要着力改善预期,扩大有效需求,支持刚性和改善性住房需求,比如,在住房消费等领域还存在一些妨碍消费需求释放的限制性政策,这些消费潜力要予以释放;结合落实生育政策和人才政策,解决好新老市民、青年人等住房问题;鼓励加大保障性租赁住房供给,发展长租房市场;合理增加消费信贷,支持住房改善等消费”。

△ 图片来源:网络

首先,在于增强预期。

目前的市场环境下,预期比黄金更为重要。

从刚过去的11月的经济数据看,人民币存款增加2.95万亿元,同比多增1.81万亿元,其中,住户存款增加2.25万亿元。储蓄没有有效的转化为消费。居民的消费欲望是不旺盛的,而且现在产生的消费更加刚性,又一次转回了最基础的衣食住行等刚性支出之中;理财市场的收益率下降但是风险提升,让居民将手中的余钱又纷纷转化为银行存款。原有的理财产品到期或者没到期都在赎回。

这一点反映在房贷上,就是各地提前还贷的都排起了长龙,而房地产作为大宗的消费,实际上还有挖掘的空间,这里最重要的就是改善消费的预期。

△ 图片来源:网络

另一方面,在于城镇化。

在之前的提法中,城镇化的增长概念已经被逐步淡化:2019年后全国新增城镇人口跌破2000万,2021年更是只有1205万,城镇化率增速20年来首次降至1个百分点以下,城镇化进程已经告别飞速发展阶段,但这一次又被提及——“未来一个时期,中国城镇化仍处于较快发展阶段,有足够需求空间为房地产业稳定发展提供支撑”。

从目前的64%,到发达国家的80%的城镇化率,中速城镇化、能级跃迁人群中依然蕴含着规模可观的购房需求。

最后,还有就是城市中关于落户、教育、限购等方面的限制,这些要素的释放,还将带来更多的潜力。

△ 图片来源:兰州发布官微

从今年以来的情况看,三四线城市的限购限售基本放开,省会城市也在跟进之中,最新的如兰州,已经打开限售,个人购买的住房,自取得房屋《不动产权证书》以后就可以上市交易。但在一线城市,基本还是按照个人一套,家庭二套的方式,第三套原则上属于投资性消费,在核心区域,总体还是管控比较严格,在核心区以外的板块,已经逐步打开限购,如之前的苏州等。有理由相信,在2023年,这样的城市会越来越多。

2023年:改善需求的释放“大年”

这个一方面,有助于改善客群需求的进一步释放,另一方面,就是我们之前提到的城市的分化越来越明显,城市对于人才的争夺也将趋于白热化,都市圈城市进一步看好。

总体而言,从原来的全面支持刚需,到目前改善型需求将会不断的得到释放而入市,可以预见,明年或许将成为改善需求真正大释放的一年。

正如中指研究院分析所说:2022年1-11月,全国各地出台房地产需求端政策接近千条,但更多政策发力在刚需购房群体,2023年支持改善性住房需求的政策有望进一步强化,特别是核心二线城市。

而在成都,由于今年二手房的交易量一直处于高位,成交量历史性的超过了10万套,或为明年的改善需求释放奠定良好的基础。