讲到配置保险,尤其是健康险的时候需要健康告知。

有朋友后台留言,为什么要做健康告知呢?买个保险这么麻烦吗?

答:是也不是

是,在保险几大险种中,需要健康告知的有医疗险、重疾险和寿险。

不是,99%的意外险和年金险是不需要健康告知的。

所以在买医疗险、重疾险、寿险时,首先考虑的不是钱的问题,而是身体问题。

我们先看看什么是健康告知

Q:什么是健康告知?

A:在订立保险合同时,保险公司对被保人有关身体健康状况提出询问,投保人应当如实告知。

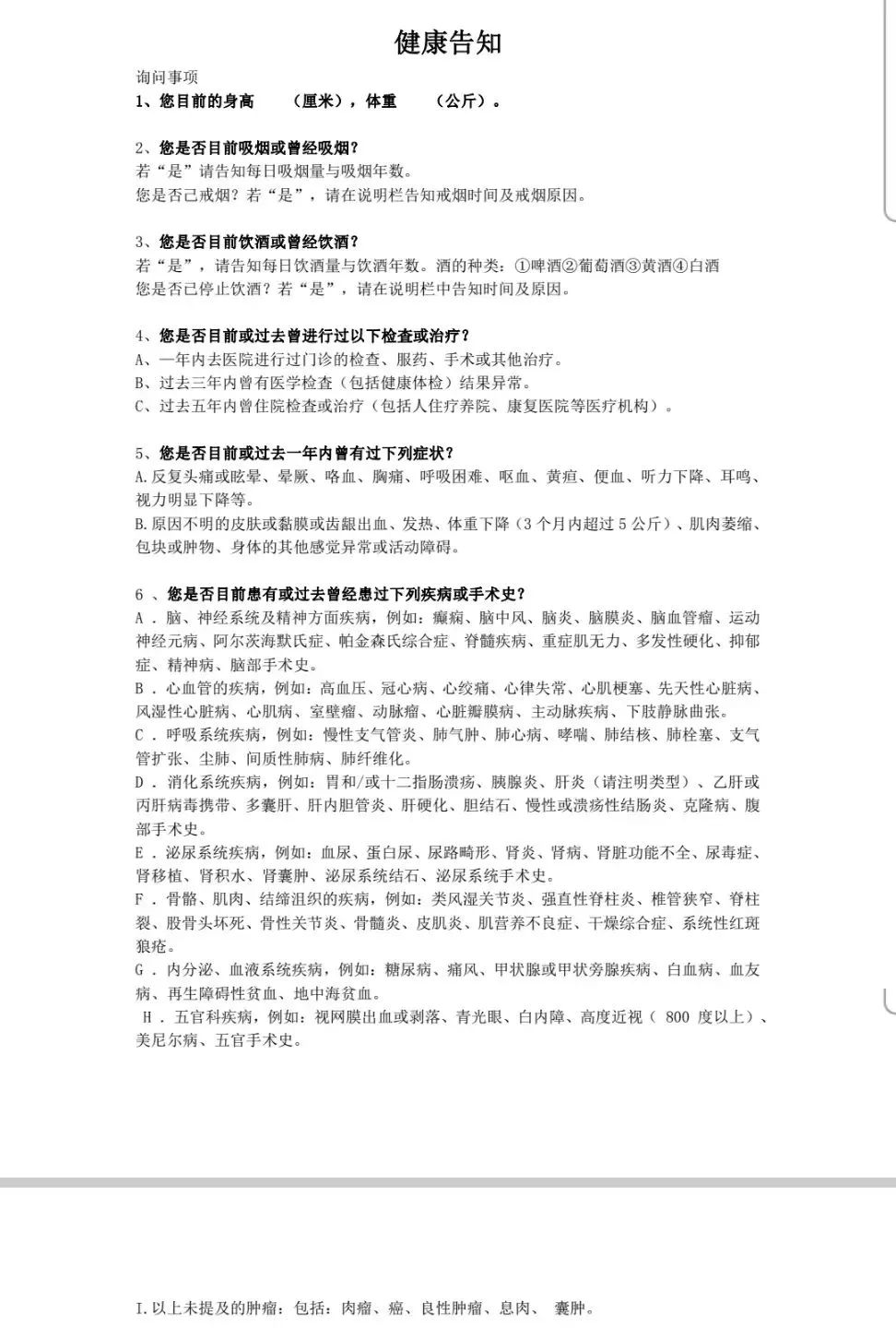

下面截图了某个产品的健康告知内容。

如下图所示

看起来问的问题很多,那薛老师简单的总结下:健康告知会问到住院、手术、体检异常、一些慢性疾病等。

Q:保险公司怎么知道我有没有如实告知呢?

他会去调查吗?

A:告知义务的法理依据在于保险合同是最大诚信合同,我们投保人远比保险公司更了解自己的健康状况,履行告知义务是投保人的法定义务。

简单地说就是,在承保之前,除了缴费,投保人唯一要做的就是如实告知,告知自己的身体健康状况。

保险法第十六条明确规定了《如实告知义务》

Q:如果就是不告知或者隐瞒某些疾病情况

会有什么样的后果呢?

A:如果是投保人故意不履行如实告知的,保险公司有权力解除保险合同,不承担保险责任,也不退还保费。

如果在投保的时候不告知,保险公司也不会查,但是在理赔的时候保险公司就有权力去调查,我们也有义务必须配合调查。

我们只要在医院就诊、住院、体检、医保卡刷卡的记录,这些15年之内的都可以查的到。

当然,今后可以查到的数据就更多了,因为大数据的今天我们没有秘密。

所以不给以后的理赔埋雷,做好诚信告知。

怎么如实告知

配置保险前 我还要去体检吗?

A:首先,肯定地说,配置健康险之前不需要特意去体检。不要为了配置保险去体检。

如实告知有两种方式——无限告知和询问告知。

中国香港地区采用的是无限告知。

无限告知是指法律对告知的内容没有确定性的规定,只要我们知道的一些健康问题可能会对保险公司核保有影响,那就要都告知。

我国内地采用的是询问告知。询问告知是指投保人对保险公司询问的问题必须如实告知,对于没有问到的问题就不用告知。

举例子:

健康告知问到三年内有没有健康体检、五年内有没有住院?

如果我们的体检是在3年之前做的,住院是发生在5年前的那就可以不用告知了。

但是不能只看这两项问题,还要结合下面的问题。

比如有肝炎、高血压、结节、息肉、肿瘤等,下面的事项也问到了,即便这些问题是几年前体检发现的,也要告知。

所以健康告知,要全部看完,不要掐头去尾。

健康告知的核保方式有哪些

A:健康告知的核保方式简单归纳为两种

1、智能核保

在互联网销售的一些产品,大多都是智能核保,就是保险公司在系统里提前设置好了问题,如果健康告知中有问到的疾病,我们就进一步对某个问题单独做回答。满足就投保,不满足就不能投保。

举例子:某个产品对痛风或尿酸偏高的问题,智能核保给出的问卷,问到两个问题,如果同时都满足,就可以标准体承保。(就是没有除外和加费)正常的费率。

智能核保是不用上传病例资料,只需要对相关的问题如实回答就行。

一般的智能核保结果有标准体承保、除外承保、拒保三个结论。

2、人工核保

人工核保就是线下的产品,可以针对相关的健康问题一单一议,单独提交病例资料,可能每个人的核保结论都会不一样,是很人性化的。

核保结果一般有:标准体承保、除外承保、拒保承保、加费承保、延期承保五个结论。

健康告知关系到是否可以理赔

拒赔的大多数案件中,是因为投保前没有做好健康告知,这种案例哪怕是上诉,胜算的可能性也不大。这就是我们前面提到的一定要诚信告知。

配置之前可能会比较麻烦,找体检资料、检查病历等等,但是严进的目的,是为了万一有需要的时候可以快速理赔。

最后提醒大家:尤其是自己通过支付宝等互联网平台购买的保险,大多数非专业人士是不懂健康告知的,也不会看自己的体检报告。

健康告知这块问题很多,这就会给以后的理赔埋下祸根,所以从去年来对互联网保险监管越来越严。

所以请珍惜让你健康告知的保险顾问,这是对你最大的负责任。

最后:建议保险不要自己去乱买,尤其是有健康问题的人群,一定要找专业的人士咨询。