鬼束 微信公众号:未来生存守则

创新药龙头百济神州前两周遭到JCAP的做空,跌掉十几个点,这是第一次赫赫有名的国内创新药大佬遭到质疑,给今年平淡的走势增加了一些颜色。

JCAP作为中概股空头已是老手。他的标的从陌陌,到京东,到优信。手法基本上都是从和分销商不清不楚的关系为突破口。

这一点上,除非是有证据显示最大分销商为业内不知名公司并与主制造商或大股东有着千丝万缕的关系,很难说清楚公司在销售数据上的猫腻。

分销商因为手握下游终端渠道,靠着主制造商,一来二去,基本上都有很深的利益关系。有时候通过帮忙压货来帮助上游平抑销售曲线也是常态。

仅凭这点,JCAP将百济神州列为不可投资对象,是不严谨的。根据其报告来看,更多地是在指责百济神州的弊病,也是中国大部分创新药的弊病:融资多,烧钱快,管理混乱,估值高。

因此,这篇报告,作为提醒公司管理层和业界,以及浇醒投资者不切实际的幻想,倒也不失为一件坏事。

JCAP做空报告出来之后,百济的管理层召开了电话会议,全体高管出动,回应了JCAP报告里的一些质疑,给了投资者一个机会更清晰地了解百济的近况。

1. 销售造假的质疑

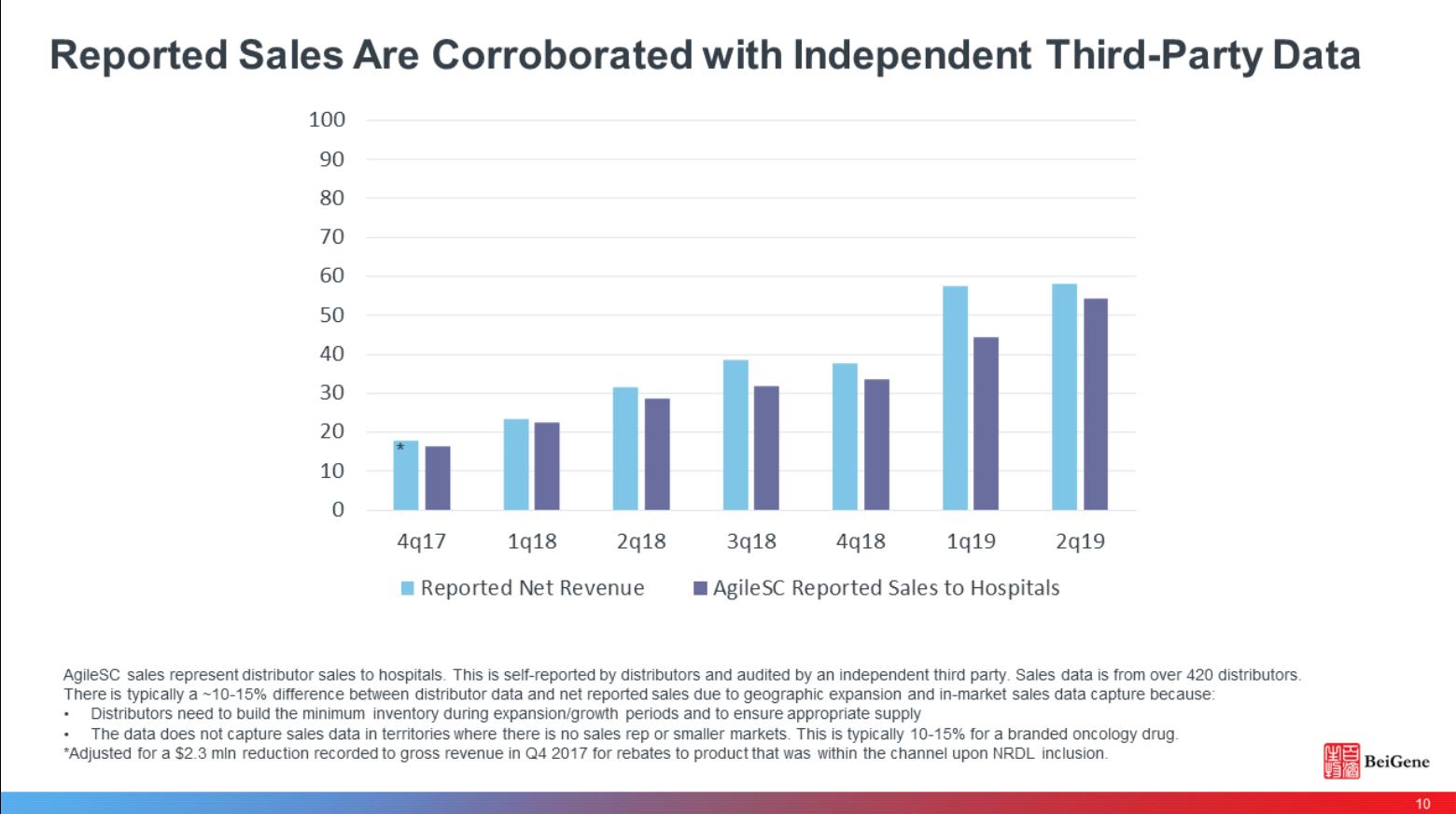

百济目前的销售来自于2017年从Celgene拿下的几款药的代理权:来那度胺,白蛋白紫杉醇,维达沙。

其中,来那度胺和白蛋白紫杉醇在肿瘤治疗领域属于重磅药物,可惜的是,中国的高仿替代品已经陆续上市。

对于压货,百济的解释是:经销商通常会通过压一部分货以备销售扩张和供不应求;第三方数据不能覆盖所有市场。

通过AgieSC的数据来证明销售没有造假。

在这一点上,我认为不用为了和经销商的关系较真,毕竟合作的是华润医药这样的大企业,况且就这点销售规模,真无需担心。

应该关心的是,销售团队究竟做了什么?准备以后怎么做?对市场的认识是否清晰?

原研药销售难做,现在已经从几年前的担忧到既成事实。这几年君不见各大跨国药企都在赶着剥离自己的过期原研药,从阿斯利康到礼来,从GSK到诺华。

在仿制药化工化(指毛利率净利率低至化工行业水平)大趋势下,过期原研药面临国内高仿的竞争,已经越来越力不从心。

百济代理的来那度胺(Revlimid),这个将Celgene捧成大药企的重磅,正面临双鹭,正大天晴,齐鲁的挑战。中国企业一贯的打法,价格战,就将来那度胺的价格缩水75%。使得虽然原研药已经降价一般进入医保(2.3万),仍远远高于正大和齐鲁的价格(3950)。

这个策略,在国家持续推行4+7带量采购的基调中,很难走下去。

JCAP的调研采访中也可以看出,医生更青睐性价比更高的国内仿制药龙头。

可惜,在销售策略这块,管理层没有继续讲太多。仅仅说了商业团队将继续扩张下去。

关于今年披露的USD135m最低包销额的解释:并非强制性, 其中114m是对BI生产的PD-1未来十年的购买额度。21m为向Celgene的进货额。

2. 广州子公司的嫌疑

JCAP指出百济在广州的子公司因没有丝毫业务收入和实际运营,却产生了5亿人民币的成本,怀疑与公司同分销商买货做销售数据有关。

CFO对此做出了解释。

广州拥有PD-1的专利,开发任务和销售责任。其中产生的成本,包括向第三方CMO支付的费用,这部分费用记为non-current asset。另外一个与广州市政府合资的主体,则是在当地建设的自有生物药工厂,将于2019年9月27日进行开幕典礼。

当然,JCAP所谓的对未来没有信心因此引入广州市政府,以及注册地没有实际经营实体,还有各种显示出其对医药领域没有常识的质疑,有点“为黑而黑“的意思。

3. 高额研发费用的质疑

JCAP的质疑讲的是事实,但是不具备强烈的逻辑来支撑他的质疑。唯一我们可以学到的是,创新药公司,在销售还未开始的时候,是要悠着点花钱了。

百济2018年内部研发开支为USD243.2m,外部研发开支USD 346.8m。百济自己也承认,这个数字比恒瑞多了将近一倍。两个公司同样是20-30个三期临床,恒瑞人均研发开支为12万美金,百济的数字达到60万美金。

有一点要说明的是,百济的海外三期非常多,主要是为了BTK争取全球Me-better而烧的。而恒瑞主要布局国内。

不过,即使是这样,百济对研发的投入在国内也是大手笔了。

JCAP的调研没有错,百济的研发人员工资是同行的3倍,加上期权激励达到4.7倍。在其他投入比如购买实验设备上,百济都是大手笔,花钱毫不手软。

John Oyler的解释是,所有的投入,目前得到的临床数据,是值得的。

4. 高管频繁套现的质疑

公司的解释是,没有这么多。不过并没有更有效的澄清。

总之,这次的回应解释了大部分空头的质疑,算是富有成效的,有一些问题也是存在的。但不足的是,面对重要的销售一环,公司并没有讲太多战略和细节,以及对市场格局的看法。

对于公司估值来说,这次的做空影响不大,在销售未能企稳的情况下,今年PD-1在中国的获批,和BTK在美国的进一步临床数据,会成为公司股价的催化剂。

清晰记得2016年百济神州横盘一年之后,因为一个Celgene的deal和骄人的临床数据,引来了美股市场狂热的追捧。捧出来一个龙头,富了一整个行业。国内创新药大潮就此井喷,各大跨国企业做了N年的科学家纷纷下海,按着Me-too的样子搞几个肿瘤候选药物,一旦进了临床估值一年10倍。临床二期的公司,哪怕管线只有一个,30亿估值也嫌少。

虽然有国家政策加持,有海外Paper发表,有创新能力背书,但是有时候我们也应保持清醒。任何成长期的公司,都会面临能力达不到期望的尴尬境地,因此,学会观察周期,利用周期,也是我们在观察公司时的一个技巧。