光伏钙太矿设备龙头:京山轻机, 近期涨幅137% ,其中近6天4个板,涨幅高达70%多。

另外,光伏很多细分龙头创出新高,比如:爱旭股份、双良节能、帝尔激光、晶澳科技……

我就不一一列举,但凡是最正宗的光伏细分赛道的龙头都在创新高,或在创新高的路上。

然而有一只细分赛道龙头,这一波严重滞涨

中来股份,钙钛矿电池+光伏背板+背膜及太阳能电池龙头

处于这一波行情的起点,即将开启新高之路。让我们来看看逻辑有多硬:

1、中来股份重磅公告:现阶段重点在进行与 钙钛矿电池 相匹配的底层电池的研发

公司的钙钛矿晶硅叠层电池研发项目正在进行中,现阶段重点在进行与钙钛矿电池相匹配的底层电池的研发

要知道,这一轮 京山轻机 因为是钙钛矿的设备商都已经涨上天了。真正的正宗概念居然还没被挖掘。

2、公司此前与*京大南**学其他团队有开展过 钙钛矿电池 方面的交流合作

3、中来股份已在德国市场进行了布局。

欧洲组件对外依赖程度在80%以上,中国企业是重要供应者

目前,欧洲的光伏制造业较为薄弱,在全球产能中占比较低。截至2020年底,欧洲约具备1.25GW的硅片产能,占全球1%;电池产能650MW,占全球0.4%;组件产能6.75GW,由29家不同公司组成,占全球3%。中金公司预计欧洲地区对华光伏组件供应的依赖度中长期仍将保持在80%以上。据PVInfolink数据,2021年中国出口了40.9GW组件到欧洲市场,相较前一年的26.7GW增长54%。

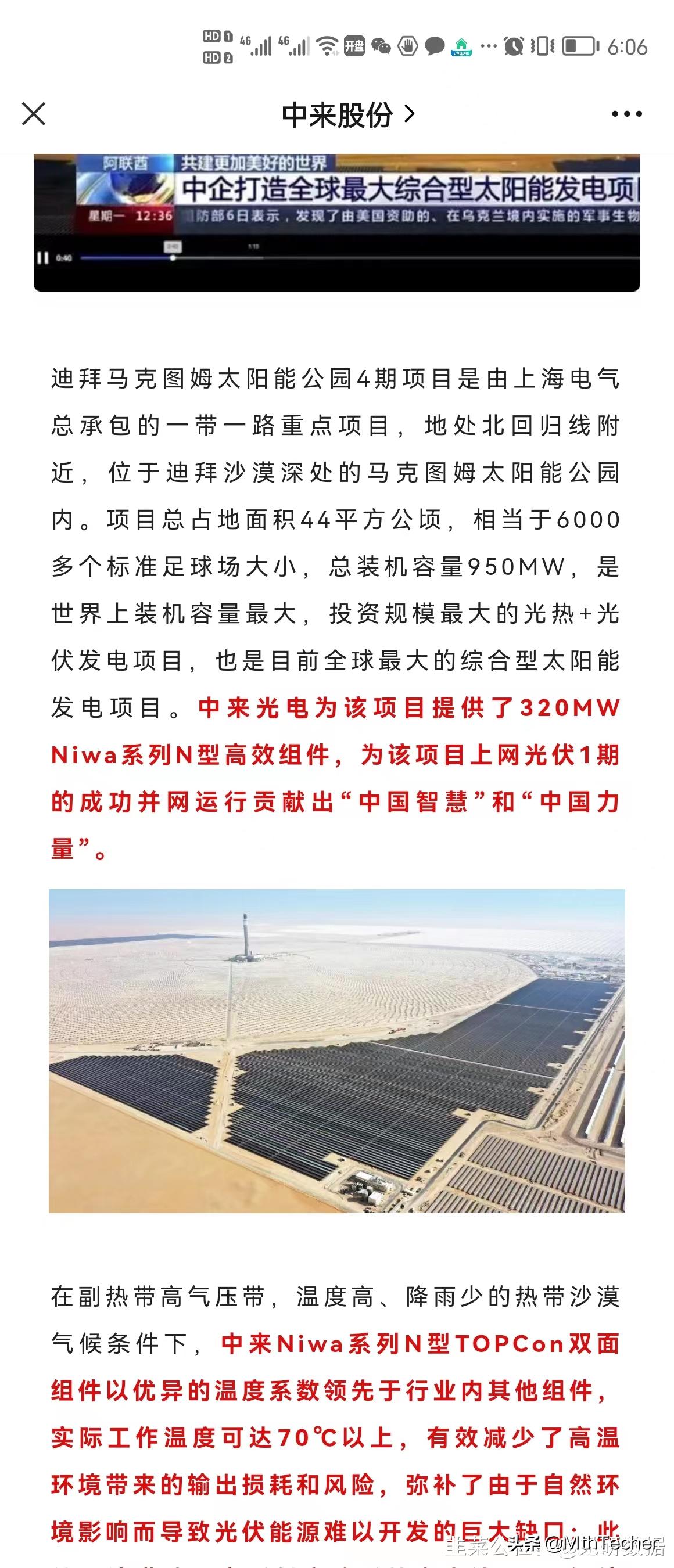

4、 中来股份 成为全球最大综合型太阳能发电项目—迪拜马克图姆太阳能核心供应商。

中来股份以超过1GW的累计出货量,占据10%以上的市场份额,是中东地区最大的N型组件供应商

5、价值严重低估,多家机构给予买入评级。

公司背板业务近年来收入、盈利体量稳步增长;分布式业务深度绑定国电投,全年签约规模1.5GW。 2021年TOPCon电池、组件业务亏损,2022年新产能投放技术溢价凸显迎量利双升。 我们测算2022-2023年公司将分别实现营业收入164.9/207.8亿元,实现归母净利润7.42/10.50亿元,EPS分 别为0.68/0.96元,对应当前PE估值27.01/19.09倍,给予“买入”评级。

欢迎补充更多的优质逻辑,龙头值得你中线持有。

我们来看一下光伏细分龙头都涨成什么样子了?

1、钙太矿设备龙头:京山轻机, 近期涨幅137% ,

2、光伏系统核心龙头:科士达, 近期涨幅143% ,

3、光伏激光设备龙头:帝尔激光, 创出历史新高

4、太阳能电池丝网印刷设备龙头:迈为股份, 60%,即将创历史新高。

5、节能装备龙头:双良节能, 创出历史新高

6、PERC电池龙头:爱旭股份,涨幅200%, 创出历史新高

7、逆变器龙头:锦浪科技,这一轮 涨幅近90%,

8、单晶及多晶太阳能电池龙头:晶澳科技, 历史新高。

9、单晶硅龙头:隆基绿能,即将冲击历史新高。

…………等等……不一一列举了,

总之中来股份,真的很低位。