中资美元债市场,在人民币快速贬值、房地产美元债各种展期和违约带动下,正在以极快的速度进入坍塌时刻。

这种崩溃,不仅仅体现二级市场的交易价格上,也体现在一级市场发行上,可以说,中资美元债市场面临的挑战是前所未有的。

中资美元债二级市场的崩溃

中资美元债二级市场的崩溃,主要体现在房地产美元债市场。与国内市场不同,美元债市场展期即被视为违约,因此美元债市场统计的违约债券总量是包括已经展期的债券。

根据WIND数据,截至2022年11月底,中资美元债市场存量债券为3700只左右,存量规模超1.2万亿美元。其中金融机构发行的中资金融债存量最大,存量规模超3700亿美元,房地产公司发行的美元债次之,存量规模为1800亿美元,城投平台公司发行的美元债也占据重要的市场份额,规模为1000亿美元左右。

考虑到在中资美元债市场,金融债和城投债违约占比极低,因此目前美元债市场违约的债券主要是房地产美元债。

2022年以来,国内美元债违约规模超过350亿亿美元,其中房企美元债违约规模超过250亿美元。

美元债的违约,对美元债二级市场的价格造成巨大影响。目前已经有200只美元债净价跌破20美分(每1美元面值),其中150只美元债的净价不足10美分(每1美元面值)。

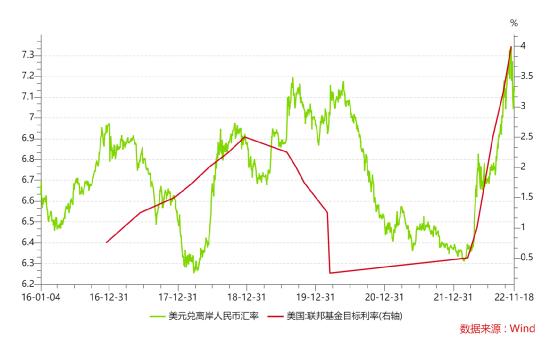

当然,中资美元债二级市场价格下跌,也不仅仅是由于房地产企业债券违约,美联储加息、人民币汇率贬值也是重要原因之一。

2022年以来至今,人民币兑美元贬值快速贬值,给境内持有美元债的发行人带来较大的汇兑损益。

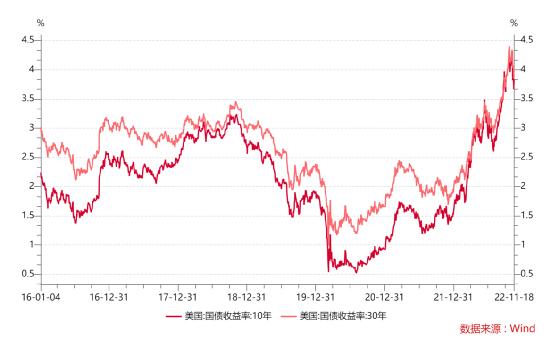

实际上,不仅仅是中资美元债二级市场发生崩溃,几乎所有美元计价的债券市场都发生崩溃。2022年全球债券市场面临近40年以来最大的熊市之一。截至2022年四季度,美国国债价格平均跌幅超过20%,美国银行证券首席投资策略师迈克尔·哈特内特在一份报告中称,目前全球债券市场形势极为严峻,2022年全球债券市场的惨烈程度将超过1949年、1931年和1920年。

美国财政部长珍妮特·耶伦在IMF的年度财长与央行行长会议上谈及美债问题时表示:财政部正在努力支撑美国国债市场,她担心美国国债交易可能出现崩溃。

美国国债作为全球无风险利率的基础,如果美债收益率上行过快,那么以美债收益率为定价基准的信用债市场崩溃也是理所应当。

中资美元债一级市场的黄昏

中资美元债二级市场的崩溃,必须会向一级市场传导,2022年以来,美元债一级市场发行也进入黄昏。

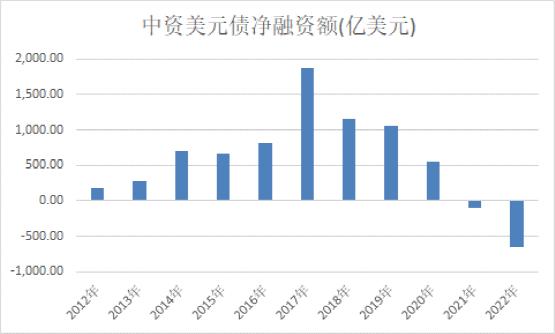

从中资美元债市场的净融资额(发行量-到期量)来看,中资美元债市场自2021年进入净融资额为负,2022年更是出现净融资额为-645亿的状态。

这说明美元债一级市场已经进入净偿还的状态。

中资美元债一级发行市场大多在中国香港及新加坡等亚洲市场上完成融资,根据发行债券遵循的法律和投资对象的不同,中资美元债可以分为SEC注册、144A、Reg S三种,他们都是美国相关法律的简称。就发行门槛而言,SEC注册要求最高,144A次之,而Reg S最宽松的。

从中资美元债在国际债券中的分类来看,中资美元债可以分为中国企业在美国境内发行的美元债券(144A)和中国企业在美国境外发行的美元债券(Reg S),前者属于外国债券(A国企业在B国发行的以B国货币计价的债券)的一种;后者属于欧洲债券(A国企业在B国发行的以C国货币计价的债券)的一种。

其中,Reg S是最常见的注册发行方式,即依据SEC Regulation S条例,不可向美国投资者发行,同时不受SEC的监管;Reg S规则对信息披露比较宽松,也没有强制评级要求;由于境外债券市场并没有将评级作为发行要点(通过非公开的形式发行债券时评级不是硬性要求)。从中资企业境外评级的情况看来,90%的企业没有评级。在中资美元债中债券没有进行评级成为一个非常普遍的情况。

根据发行主体的不同可以将美元债分为两大类:一是境内公司直接海外发债,另一种是境内公司间接海外发债,即通过境内母公司为境外SPV提供担保或者其他的增信措施,由SPV发债,实际的发债信用主要依赖境内主体。

具体发行类别上,可以分为境内母公司直接发行,或者境内母公司跨境担保,或者维持良好协议结构,或者银行担保或者备用信用证。其中,直接发行和跨境担保是最主要的发行方式;特别是对于高收益美元债而言,发行人大部分都是房企,房企大多在港股上市,因此普遍采用直接发行结构。

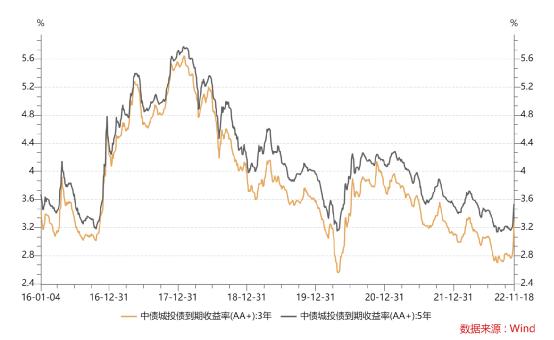

实际上,2022年城投公司发行美元债并没有受到很大影响,大部分城投债发行美元债主要用于借新还旧,影响稍小,当然汇率引起的发行成本大幅提升也是必然的。

从发行利率来看,由于美联储加息进程很快,抬升了美元债发行利率,大部分城投平台美元债发行利率,较2019年普遍抬升200BP以上。考虑到中国央行货币政策持续宽松,国内城投债收益率已经创下历史最低水平,很多城投平台选择在国内发行城投债、而不是发行美元债也是可以理解的。

从投资者结构来看,美元债市场投资城投债的机构也主要是中资金融企业的海外分支机构。因为纯外资金融机构,还不能完全理解国内城投公司的商业模式,对于城投债的风险认知也没有国内金融机构来得深刻,因此外资金融机构很多只能购买金融机构和房地产企业发行的美元债。

所以,这波房地产美元债的违约潮,对于外资金融机构的打击非常大,部分外资金融机构割肉离场之后,并没有再度参与房地产美元债的高收益债市场,这些外资可能是被房地产债券市场伤害最大的对象。

所以他们没有进一步参与美元债的一级市场也是情有可原。

同时,房地产债券由于债券违约,已经不具备在美元债市场进行债券融资的能力或者可行性,而房地产企业此前曾经是美元债市场最大的发行主体之一,房地产企业发美元债发行市场上的缺席,是美元债一级发行转冷的重要原因。

2022年8月份,国家发展和改革委员会发布《关于企业中长期外债审核登记管理办法(征求意见稿)》,旨在进一步完善企业中长期外债管理,提升规范化、制度化、透明化和便利化水平,提高外债资金使用效益,支持实体经济发展,有效防范外债风险,促进企业境外融资健康有序开展,意见反馈截止日期为2022年9月26日。

目前,发改委关于外债备案登记的核心法规是2015年下发的《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号),新的管理办法无疑是对2044号文的重大改革。

《关于企业中长期外债审核登记管理办法(征求意见稿)》主要内容为:

一、明确主要定义。 1. 中长期外债的定义,这条和2044号文一致,1年期及以下的债务工具不在规定范围内。2. 明确管理范围,细化境内企业控制境外企业的定义,将境内企业间接到境外借用外债纳入管理范围,也就是说,我们常见的红筹架构发债模式将正式以发文形式纳入管理! “控制” 是指直接或间接拥有企业半数以上表决权,或虽不拥有半数以上表决权,但能够支配企业的经营、财务、人事、技术等重要事项。3. 细化债务工具。2044号文提及的债务工具为“境外发行债券、中长期国际商业*款贷**等”,本次意见稿所称债务工具,包括但不限于“高级债、永续债、资本债、中期票据、可转换债券、可交换债券、优先股、融资租赁及商业*款贷**等”,外债范围扩大且更为详细。 二、实行审核登记制度。 2044号文对外债管理方式取消了原来的额度审批,实行备案登记制管理。本次意见稿对符合条件的企业外债实行审核登记管理制度。多了 “审核” 二字在前,可见监管部门将进一步加强外债审核力度,强化事前审核,完善事中事后监管,加强外债风险管理。 三、明确外债用途。 意见稿明确了外债在境内外自主使用须符合的五项条件,较2044号文需“优先用于支持“一带一路”、京津冀协同发展、长江经济带与国际产能和装备制造合作等重大工程建设和重点领域投资”等正面规定,意见稿同时提出了正面导向和负面清单,比如“不新增地方政府隐性债务”、“不得用于弥补亏损或投机、炒作等行为;除银行类金融企业外,不得转借他人。”这对于政府担保类发债、企业信誉及自律监管有了更为严格的要求和约束,引导外债资金更好地服务实体经济。 四、企业借用外债基本条件。 2044号文对于企业外债基本条件的规定为:“信用记录良好,已发行债券或其他债务未处于违约状态。具有良好的公司治理和外债风险防控机制。资信情况良好,具有较强的偿债能力。”本次意见稿在此基础上,增加了企业及企业高管的无罪记录要求,规定企业及其控股股东、实际控制人最近三年不能存在贪污、贿赂、侵占财产、挪用财产等刑事犯罪,或因涉嫌犯罪正在被立案侦查或调查的情况。 五、规范审核登记程序。 意见稿进一步明确审核登记的申请时间、主体、途径、材料等要求,以及《审核登记证明》变更的适用情形和办理流程。完善外债审核登记网络系统,发改委建立企业外债审核登记管理和服务网络系统,企业可以通过网上申请外债审核登记、报告信息,为企业提供更大便利。 六、完善事中事后监管。引导企业加强外债风险管理。 发改委将联合相关部门和地方部门建立协同监管机制,通过在线监测、约谈函询、抽查核实等方式开展监督管理。此外,完善企业外债信息和重大事项报送制度,密切关注企业外债实际借用情况以及可能影响债务正常履约的重大事件,构建多层次的市场约束机制。引导企业合理审慎决策,在申请环节即树立风险管理意识,积极防范外债风险。

投资中资美元债的主要路径

境内机构或个人投资者参与境外市场,或者境外市场参与境内市场,一般可以利用中国香港和内地的互联互通渠道。

(一)QDII

长期以来,商业银行出于对冲外汇风险,增加投资收益的需要,一直是海外证券市场,尤其是海外高等级信用债券的活跃的投资主体。南向通目前虽然开通了,但主要局限于金融机构的自有资金为主,更偏好的是低风险低收益的一些稳健品种。

合格境内机构投资者(Qualified Domestic Institutional Investor,以下简称QDII)。QDII额度是外管局审批境内基金管理公司和证券公司等经营机构的美元限额,截至5月31日,外汇局已累计发放174家机构合计1575.19亿美元QDII额度。其中银行类金融机构累计发放252.7亿美元;证券类845.8亿美元;保险类386.53亿美元;信托类90.16亿美元。

具有ODII额度的境内投资机构可以发行QDII产品,在境内募集资金投资境外市场,而其中最重要的境外投资对象就是中国香港市场的美元债,且大部分是中资美元债。

对于境内个人投资者而言,最常见的参与中资美元债的途径就是购买QDII公募基金,QDII公募基金一般每天都可以申购赎回,除非遇到管理人额度不足等情况可能会暂停大额申购,其他条款基本和境内股债基金一样的维度,单笔可能1000元人民币起购。

对于境内机构投资者而言,银行自营需要开设境外美元托管账户,并且在明讯银行(Clear Stream)或者欧洲清算(Euro Clear)开通资金和现券托管账户。如果不能直接在明讯银行或者欧洲清算开户,则需要找代理行,无其他限制,可以直接在境外购买美元债;

银行理财、信托可以通过银保监体系的QDII额度范围设立QDII理财产品/信托,也可以购买第三方机构QDII产品,借道出境;

券商资管、QDII或者QDLP(合格境内有限合伙人)机构,有QDII或者QDLP额度的机构可以在QDII额度项下开展境外投资;具有QDLP资格的机构参与跨境业务投资参与门槛;

具有跨境业务资格的券商,可以与银行开展挂钩境外债的TRS(总收益互换)交易;购买挂钩境外债的结构性存款等理财产品;购买QDII产品等方式参与中资美元债投资。不具有跨境业务资格的券商,如能够申请,可以通过境外平台直接或间接购买中资美元债。

其他非银机构,可以与银行或者券商开展挂钩境外债的TRS交易;购买QDI产品;以及内保外贷购买等方式参与。

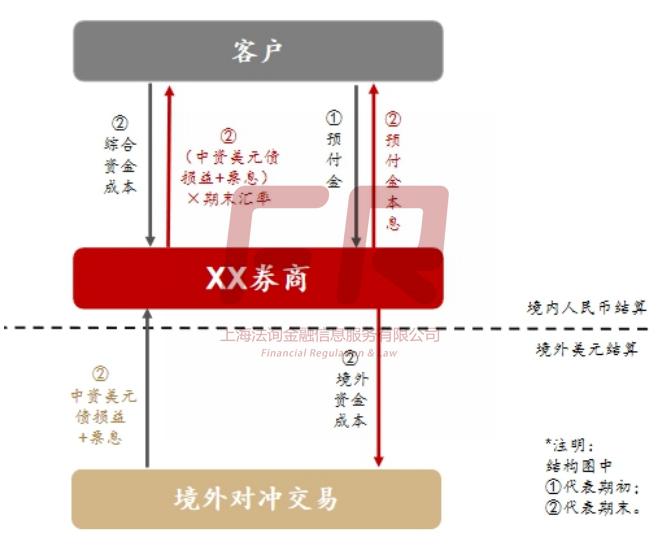

(二)TRS

TRS在美元债领域主要有两种用途,一是作为美元债市场加杠杆的一种方式,收益互换;二是实现资金跨境渠道,投资境外资产。跨境TRS往往是通过券商的境内外分行进行收益互换来实现的。

TRS实现方式∶客户(境内投资者)同境内的XX证券公司签署《中国证券期货市场衍生品交易主协议》(简称SAC“主协议”)与SAC“补充协议”。签署协议约定的互换标的是境外的某中资美元债,交易链条上,相当于客户支付保证金/对应本金之后,境内的券商把约定的底层的美元债的收益和票息给到客户。而具体的对冲由该券商的境外公司完成(去买约定的美元债券),然后把损益核算给母公司,母公司再将收益分配给到客户。

对于境内券商来讲,该跨境TRS没有本金违约风险,因为以境内人民币存款作为境外美元抵押*款贷**,唯一风险在于,两笔资金是不同货币,具有汇率风险,但完全可以通过境外或者境内丰富的汇率对冲工具把该风险平掉。券商收益来源是境外美元*款贷**利率与境内人民币存款利率之差,这也是投资者签约跨境TRS的成本。

签署协议时,XX证券需要对交易对手进行KYC和反洗钱调查。客户为金融机构主体的,需要提需要提供经营执照、金融许可证、财务报表等材料;客户为金融产品的,需要提供管理人、委托人包括营业执照、财务报表、产品备案运行情况等相关材料。

客户为主体金融机构的,开展收益互换交易,需要有衍生品资质或者经营范围涵盖收益互换;客户为金融产品的,需要投资范围包含收益互换,另外,如果产品为单一委托人,还需要委托人具有开展收益互换的资质。