6款大公司增额终身寿真的值得买吗?

平安国寿、太平洋、太康、太保、人保这6大保险公司的增额终身寿到底谁值得买?我从四个方面进行了全方位的测评对比,发现不同公司的一个产品收益竟然能够相差160万。而且这6家公司的一个产品都有两个共同的一个缺点,你交同样的钱进去会直接少赚30万。今天的话题我只说一次能挽回多少损失就看你自己了。

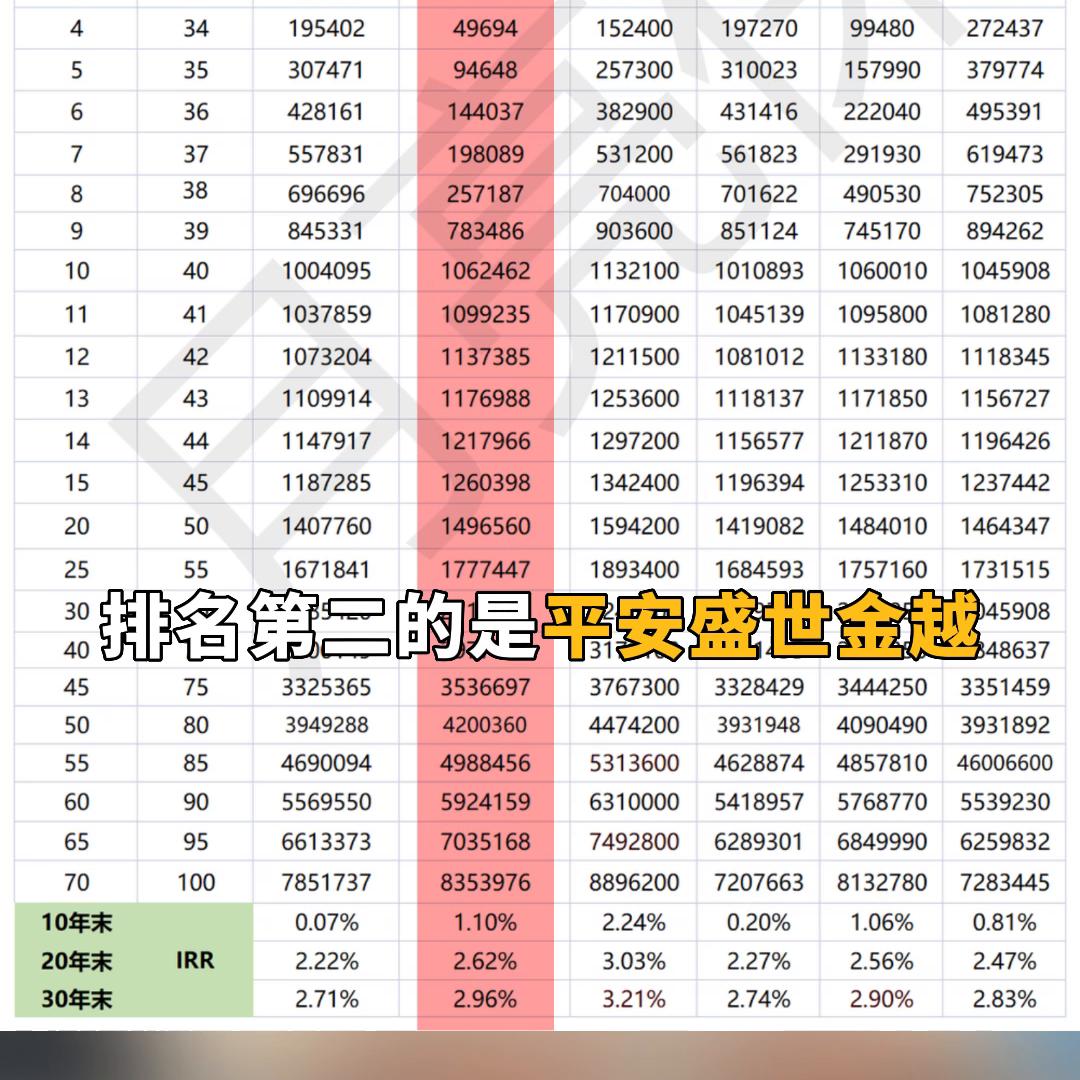

先来对比一下收益,如果是30岁的男性买,10年期缴费每年缴10万块钱。对应的一个收益情况是这个样子的。总体收益最高的是太平洋的鑫相伴,到70年可以拿到890万,比排名靠前的泰康乐、增寿足足多赚了160万,是不是很吓人?

·排名第二的是平安盛世金越,30年的IRR为2.96%。

·排名第三的是太平人寿的岁有余庆,IRR是2.9.%。

再来看看谁最灵活,增额寿虽然号称随取随用,但很多产品其实对减保都有限制的。比如每年减保不能超过20%的已交保费或者是要等两年之后才能减保等等。这6款产品中国寿的臻享传家应该是最宽松的,第二年开始就能减保了没有其他的一个限制。最严格的是人保的福佑世家,减保后有效保额不能低于10万块钱。如果你买的增额寿金额不多,这个影响就很大了。

总体来说这6家保险公司的增额寿在灵活性上属于一般水平大部分都是每年减保不能超过基本保额的20%,这也是我开头提到的这几款产品的共同缺点。

·第一0活性比较差而且不支持假保。

·第二收益太低了即使是6大保险公司当中收益最高的太平洋鑫相伴,更市面上第一梯队的增额寿相比也要少赚30多万。所以名气大的保险公司产品未必就是最好的。如果你愿意为品牌溢价买单的话也可以,这没有什么对错。

但是如果你买的增额寿想要多赚一份稳定的收益,那我真的建议你多比一下市面上的其他产品,只有你看过产品足够多买对的概率才会越大。

我跟我的团队花了一个多月的时间把市面上主流的几款增额寿的收益,领取时间、加减保的规则做了对比,哪些产品值得买一目了然,有需要的朋友可以给我发暗号增额寿,我把表格打包发给你。