大家好,我是*哥涛**。

今日,上证小跌0.46%,创业板指下跌0.73%。上证50下跌1.17%,沪深300下跌0.9%。上涨2244家,下跌2586家,赚钱效应偏好。今天下跌主要还是受到隔夜美股大跌的情绪影响,主线逻辑以及几个宏观风险点均没有问题。

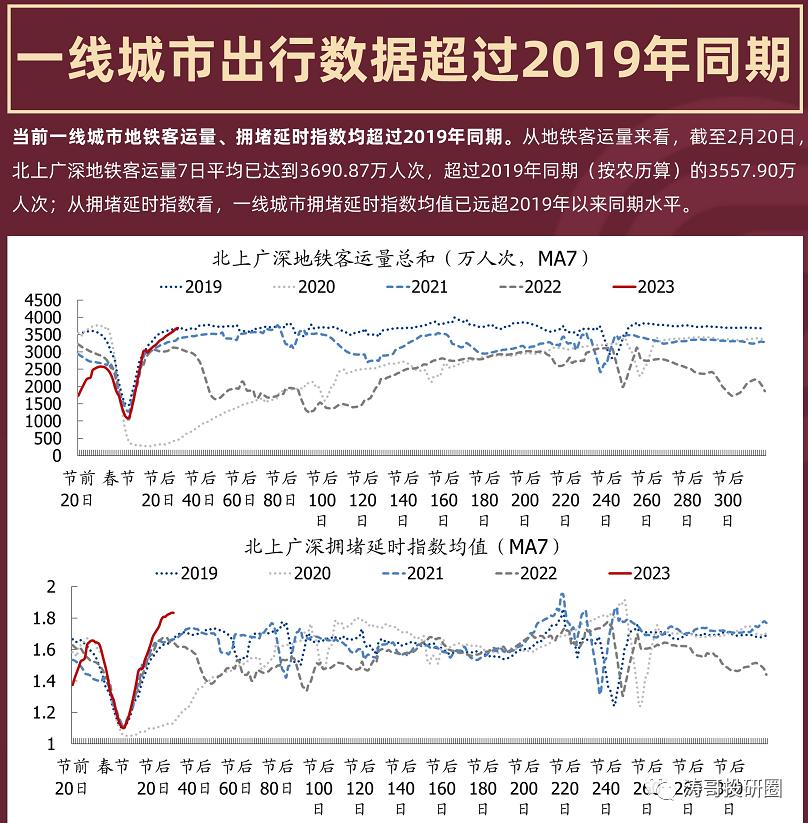

在《战术看多A股Q1行情》文章也明确提到,看好Q1的主线逻辑就是:经济复苏。这个大逻辑需要密切跟踪,包括PMI、社融/M2、每个月投资/消费/进出口数据。以上是低频数据,还需要跟踪一下比较高频数据——比如地产销售、开工、出行、旅游等可以反馈地产、消费的一些数据。

比如,周一外媒披露的消息:央行窗口指导要求银行在2月份放慢放贷速度,证明前面20天放贷的量会比较大。也证明经济复苏的势头比较好。

跟踪几个风险点:

1)俄乌战争是否会大规模升级。

20日,拜登去了基辅,再次宣布价值5亿美元的援助;日本宣布将为乌克兰提供55亿美元的新援助;

21日,普京发布国情咨文,在战场上战胜俄罗斯是不可能的。

该消息暂时对于全球金融市场几乎无影响,但需要密切跟踪,是否进行春季大决战。

2)中美关系是否大规模恶化。

暂无

3)美国通胀以及经济衰退问题。

1月美国CPI、PPI数据超市场预期,以及非农就业、制造业PMI、服务业PMI等数据均大超预期。说明美国通胀粘性很高,且就业市场火热,经济韧性较强。这让市场重新定价终端利率,目前去到了5.25%—5.5%,年末降息的预期也没了。加息更足+经济趋好,都利空国债价格,收益率大涨。10年期美债收益率已经飙升至3.93%,创下去年11月以来新高。而它又是全球风险资产的定价锚,它上升太快,对美股压力会比较大,进而影响国内资本市场的情绪,对成长股压制也要更大一些。

4)新冠疫情是否会二次大规模感染。

上周末出现杭州等多地学生感染,但是是很小比例,对金融市场无影响。

大消费跟踪:

在昨日的文章——《把握一个投资机会》也提到市场扎堆搞白酒的逻辑:今年要搞经济,重点是内需,而内需的重点又是消费。

我们从外资的角度来看这个问题:从去年11月初至今,外资一共流入A股2600亿元。不到4个月时间,2600亿,应该创下同期历史记录的。其中今年初至今流入1600亿元,去年最后2个月流入1000亿元。

我们再看外资具体流入的行业以及个股:

第一名是白酒, 加仓额度419亿元,占总流入的16%(贵州茅台188亿,五粮液142亿,山西汾酒35亿、洋河股份18.7亿、泸州老窖14.5亿,水井坊13.6亿)。

第二名是银行, 额度为275.5亿,占比10.6%(招商银行 124亿、平安银行43亿、农行、工行均为18亿);

第三名是动力电池,额度为211亿(宁德222亿,比亚迪30亿);

第四名是保险,额度221亿(中国平安192亿、中国太保33.8亿,中国人寿4.3亿);

第五名是家电,额度169.2亿(美的68亿、格力57亿)、

第六名是医疗器械(迈瑞94亿、爱尔22.7亿、爱美客19.6亿)

……

今年搞经济,靠内需,一个是消费,一个房地产。外资就是这么配的,加仓最多的就是白酒,其次就是地产相关的金融、保险、家电等板块。从这个角度看,我们大致能够理解外资这个庞大群体的今年的可能的布局主线。

而内资机构盯外资动向也比较密切,配置多有一致性。比如白酒这一把反弹50%,远超大盘指数以及众多行业表现。这就是内外资机构共同作用的结果。

白酒这个板块,市值将近5万亿,是申万二级行业中排名第二的,池子足够大,也足够容纳机构大规模配置。但白酒不可轻易追高,因为估值位置也比较高了,还是“小跌小买,大跌大买”的思路。但这提前是,经济复苏的主线逻辑没有变化以及几个宏观风险点没有问题,如果一旦交易假设变化了,就得及时调整策略以及仓位。

如何从宏观、中观(产业)、微观来分析以及跟踪白酒,接下来的文章会来讲,敬请期待。