导读:

近期,关于海南免税垄断打破、引进海外免税商的新闻再度引发了公司股价的波动。我们认为接下来一段时间,随政策新闻的不断发酵或仍会继续带来股价的颠簸——而事实上,中国中免自17年公司的快速增长以来,关于政策传闻、垄断与竞争的话题/争议也从未停歇。对垄断的敏感核心是对竞争力的不确定。今天如何看待中国中免?

01

公司概况

公司成立于2008年,以“旅行社+免税”双轮驱动,旗下拥有国旅总社和中免集团两家全资子公司。2011年,公司把握海南离岛免税政策风口,开设中国首家离岛免税店——三亚市内免税店。2014年,三亚国际免税城盛大开业,公司第一家海外市内免税店——柬埔寨吴哥免税店开业。2017年起,公司先后并购日上中国51%和日上上海 51%的股权,积极布局机场免税业务,先后中标首都机场、上海机场免税经营权。2019年公司剥离国旅总社,聚焦免税主业。2020年正式收购海免 51%股权后,拥有目前海南存量的全部四家离岛免税店,多层次立体免税经营体系逐渐成型。6 月,公司证券简称正式由中国国旅变更为中国中免,体现专注免税业务的未来战略方向。

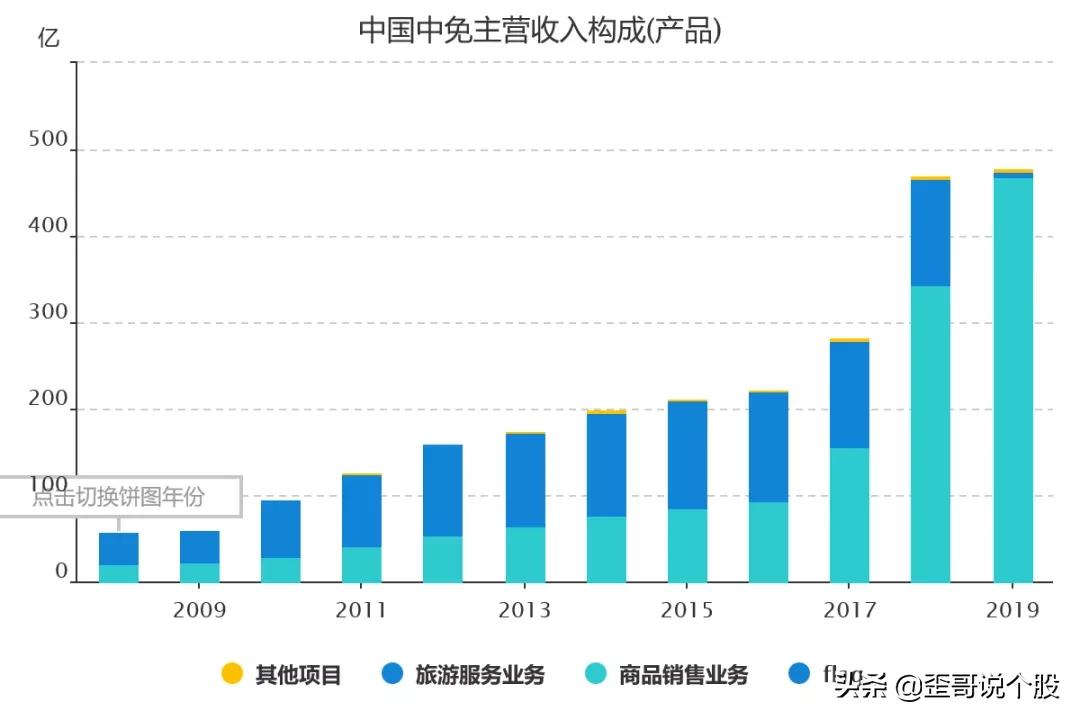

中国中免主要从事免税业务,是国内免税行业的霸主,国内市场份额为84%。2009-2019年,公司营收从60.65亿元增至479.66亿元,年均复合增长率达23%;归母净利润从3.13亿元增至46.29亿元,年均复合增长率达30.2%,均保持了长期高增长趋势。其中,免税收入从22亿元增长至458亿元,累计增幅超20倍。2015-2019年公司毛利率从20%稳步提升至50%,ROE也逐年提高并突破20%。公司经营质地优良,发展势头强劲。

02

主要产品

公司所属行业为旅游业,主要从事免税业务。公司免税业务主要包括烟酒、香化等免税商品的批发、零售等业务。此外,公司还从事以免税业务为核心的商业综合体投资开发业务。公司下属全资子公司中免公司、国旅投资公司分别负责公司的免税业务、旅游目的地商业综合体 投资开发业务。

免税行业是旅*行游**业的一个子行业,是各个国家和地区按照相关法律和规定,向国际旅客或 特定旅客销售免税商品的旅游零售服务业务。免税店所销售的免税商品是指免征关税、进口环节 税(增值税和消费税)的进口商品以及实行退(免)税(增值税、消费税)进入免税店销售的国产商品。免税商品品类主要包括*草烟**制品、葡萄酒及烈酒、香水化妆品、时尚品及配件、腕表珠 宝及高级书写工具、糖果及食品、旅行用品及其他等七大类型。根据销售场所及供应对象的不同, 全球常见的免税店分为:机场免税店、机上免税店、边境免税店、外轮供应免税店、客运站免税 店、火车站免税店、外交人员免税店、市内免税店、邮轮免税店等九大类型。其中机场免税店和 市内免税店是排名第一和第二的渠道类型。

03

市场规模

中免集团是国内牌照齐全的免税公司。免税行业属于特许经营行业,需要申请特许经营牌照。中免集团公司是国内牌照齐全的免税公司,拥有机场、口岸、港口出入境免税牌照、海南离岛免税牌照、市内离境免税牌照,覆盖免税行业全业务形态。公司全资子公司中免集团公司在全国33个省、市、自治区(包括香港和澳门地区)、柬埔寨设立涵盖机场、机上、边境、外轮供应、客运站、火车站、外交人员、邮轮和市内九大类型的200多家免税店,已发展成为世界上免税店类型最全、单一国家零售网点最多的免税运营商,拥有目前全球最大的免税商业综合体,并建立起全国唯一的免税物流配送体系。

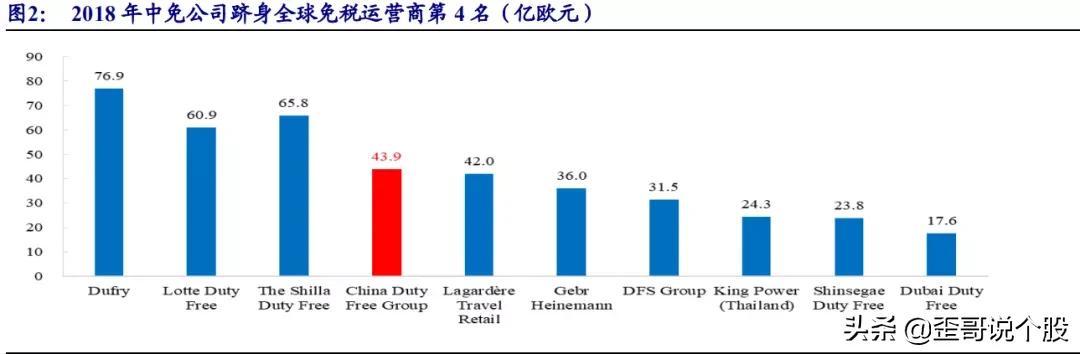

从国际角度看,国旅近年来外延+内生亦增长显著,全球排名持续提升,目前已位列全球第四,规模上具备与国际一流免税运营商竞争的资质。2018 年,国旅整体免税销售额实现 43.94 亿欧元,位列全球第四,仅次于 Dufry、韩国的乐天及新罗免税店,全球排名近年来快速攀升,背靠中国强 劲的奢侈品购买力,后续仍有较大提升空间。

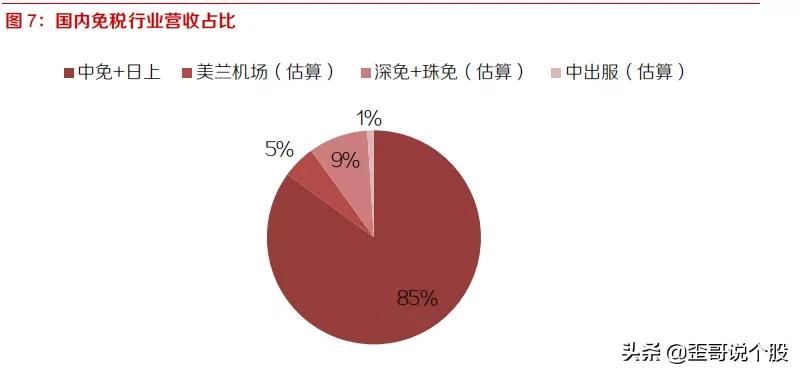

目前从国内免税市场看,国旅把控全国流量前五大机场,掌握核心交通枢纽,市占率85%以上。目前国内主要免税运营商有国旅旗下中免集团、海免、深免、珠免、中出服及中侨等,海免、深免及珠免具备极强地域性免税经营特质,中出服在全国范围内均有布局,但整体规模体量较小。目前 公司直接间接拥有全国前五大机场(以出入境旅客量计)免税店,涵盖首都机场(T2、T3)、上海机场、白云机场等核心交通枢纽。前五大机场出境人次占全国总数的60.7%,营收端口径市占率高达85%,规模上与同业形成数量级差异。

在国内免税业市场,中免公司占据霸主地位。2018年中免公司实现免税销售 额 332.27 亿元,国内市占率达到 84%

04

财务数据

根据中国中免近年来的财务报告,我们将从财务视角下的成长能力、盈利能力和现金流、营运能力、偿债能力等方面对其整体财务状况进行深入分析解读

01

成长性

公司自 2009 年上市以来,业绩 持续稳健增长。2009 年公司收入 60.65 亿元,归母净利润 3.13 亿元;到 2019 年公 司 实现收入 479.7 亿元,归母净利润 46.3 亿元。11 年间,公司收入增长了 7 倍, 净利润更是增长了 13.8 倍。2009-2019 年,公司营业收入年均复合增长率达 23%;归母净利润年均复合增 长率达 30.2%,均保持了长期高增长趋势,体现了公司基业长青、业绩长牛。

02

盈利性

免税业务11年间毛利增幅高达 27倍,成长性惊人。由于免税业务具有高毛利、高增长的特点,公司自2014年开始全面发力免税业务,2017-2018 年相继并购日上 (中国)和日上(上海),成就行业霸主地位。公司免税业务收入从 2009 年的 22 亿元增长至 2019 年的 458 亿元,累计增幅近 20 倍;毛利也从 8 亿元增长至 229 亿 元,累计增幅更是高达 27 倍以上。

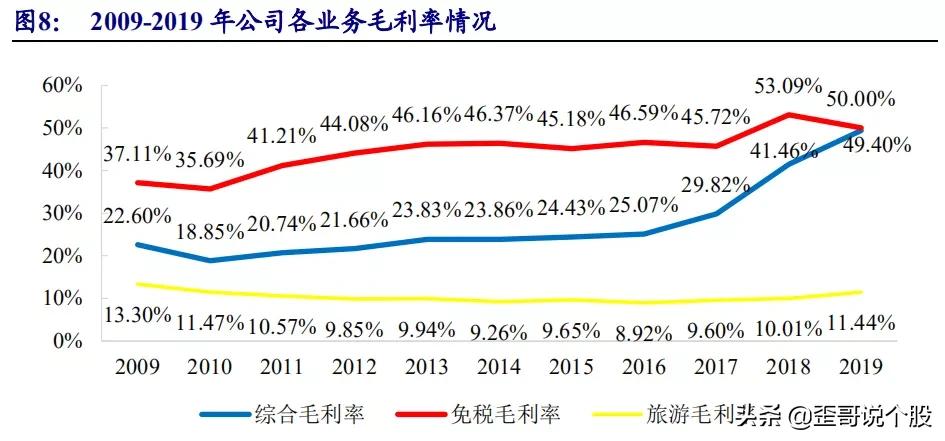

公司整体毛利率稳步提升。2015-2019年公司综合毛利率分别为 24.43%、25.07%、29.82%、41.46%、49%。其中,免税业务毛利率分别为45.18%、46.59%、45.72%、53.09%、50%,旅游业务毛利率分别为 9.65%、8.92%、9.6%、10.01%、11.44%。

聚焦免税业务,毛利率将维持高位。公司综合毛利率从2017年开始大幅提升,这主要是因为公司免税业务大幅扩张,且免税业务毛利率远高于旅游业务。目前,公司已剥离旅游业务,核心业务聚焦免税业,因此预期未来公司综合毛利率将维持高位。

03

运营性

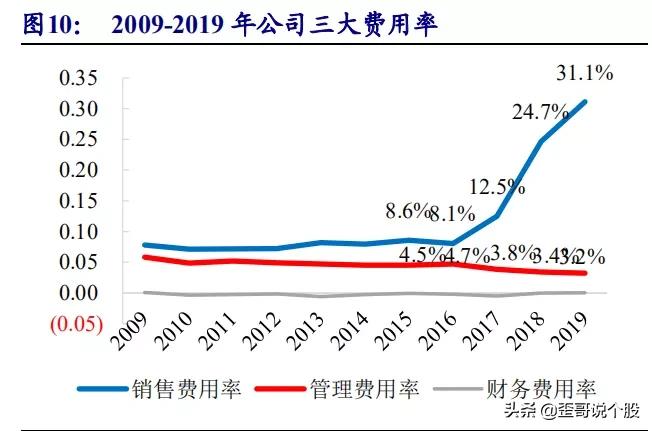

从期间费用率来看,公司自2016年费用率不断上升,2016-2019年期间费用率分别为12.63%、15.8%、28.1%、32.7%、34.3%。由于公司有息负债低,且货币资金存款利息收入较高,公司财务费用率长期维持在0左右,因此,公司期间费用以销售费用及管理费用为主。2016-2019年公司销售费用率分别为 8.1%、12.5%、24.7%、30.3%、31.1%,管理费用率分别为 4.7%、3.8%、 3.4%、2.3%、3.2%。

可以发现,公司期间费用率提升由销售费用率提升导致。从销售费用结构上看,公司销售费用以销售人员职工薪酬和租赁费用为主,两项占比超过 90%。公司近年来职工薪酬和租赁费用的大幅增长直接推动了公司销售费用率的提升。

04

同行对比

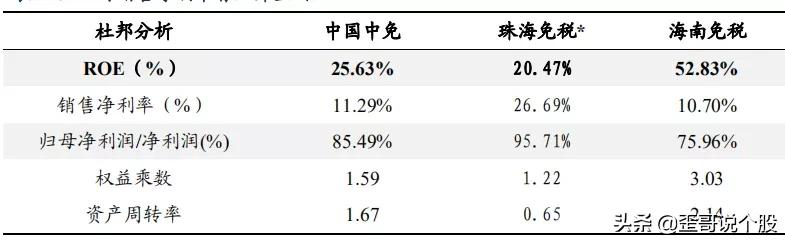

对比海南免税和珠免集团,公司销售体量遥遥领先。18年以来,伴随免税销售收入占比提升,规模效应下采购议价能力增强,公司免税商品销售毛利率高于50%,明显高于有税商品销售毛利率,聚焦免税将有助于公司维持高毛利。

公司销售净利率处于较低水平,海免高杠杆高周转带动高ROE,珠免集团盈利 能力优势明显。公司 2019 年度 ROE 为 25.63%,略高于珠海免税。而海免 ROE 达到 52.83%,主要由高杠杆和高周转所带动。受益于租金优势,珠海免税净利率优势显著。公司经营稳健,杠杆率水平较低,未来有望通过发挥规模效应降低扣点率,通过更完善的供应链管理提升仓储效率,驱动 ROE 水平提升。

05

结尾

中免的长期竞争力:疫情为分水岭,全球免税行业的再分配与中国免税的崛 起:

1、对上游奢侈品商:中国作为核心增长引擎的作用凸显,重要性不断 提升;而中免掌控核心流量入口,正得到更强青睐,议价力提升;同时促销 等支持显著倾斜,进一步带动中免起量与消费回流加速;

2、比较全球免税 龙头:海外免税高度依赖中国消费者, 短看 疫情影响全球流动休克,海外免税受损严重,陷入量缩成本涨/货品缺的负循环,竞争力打折带来洗牌;长 期看以韩国为主的竞争对手面临本土产品吸引力下滑及中国代购管制收紧 的核心问题,竞争力下降,中免的全球长期竞争力提升的确定性强。

关注公众号:歪哥说个股第一时间获取最新的信息!