1.这玩意儿到底划不划算,退休了到底能领多少钱?

答:

学长直接告诉你,划不划算得区别对待,月薪5000以内就不划算,收入越高越划算。

领多少钱,重点看交多少钱。领取总额=缴纳总额+收益-税收。

领取方式很灵活,可以一次性领取、分次领取或按月领取,没有缴费年限的要求,达到领取条件就可以领取( 划重点!可以继承! )

2.领取还收税吗?

答:

学长讲解一下,这个问题比较复杂,请仔细看。

是的要交税,交税比例是3%,我们需要从缴费、投资、领取三个环节来看。

①缴费环节

不交税,同时可以扣除综合所得或经营所得税收比例。以个人所得税综合所得为例,个人所得税起征点是5000,累进制最高45%,以目前个人养老金年缴费上限12000来看,不同区间对应的个税优惠非常明显,年收入6万以内的不用参加,不划算。6万以上的看自己实际情况缴纳,最高每年可以节省5040。

②投资环节

投资收益暂时不收个人所得税,在投资期间不管购买几次不会扣除个人所得税。

③领取环节

是需要对领取的养老金收取3%的固定税率。很多人觉得我自己的钱还要收3%的税是明显不合理的,但是我们得考虑到一点,这些缴纳的金额在缴费环节已经做了个税抵扣,收入越高,前期抵扣的个人所得税就越多。

按照最高标准算20年能节省将近11万税收,同时我们还得考虑是现在手里的钱值钱还是20年后的钱值钱。

3.取的时候收税,为什么不买保险免税的,时间还长,资金流动性差,最近买的银行理财都亏本了,你还让我相信理财会保本?

答:

理财产品和个人养老金最核心的差异是政策和风险。

理财相对风险更高,个人养老金是政府政策支持,严格做好风险把控,更有保障,可购买包括储蓄存款、理财产品、商业养老保险和公募基金等。具体金融产品由金融监管部门确定。另一个差异是理财产品先扣税、再投资,个人养老金是先投资、再扣税,能花更多钱去做投资理财。

4.缴纳方法、缴纳时间?

答:

通过GJ社会保险公共服务平台、全国政务服务平台、电子社保卡、“掌上12333”APP等,全国统一线上服务入口或商业银行等渠道,建立个人养老金账户,通过商业银行开立个人养老金资金账户,两个账户开立后就可向资金账户缴费,购买个人养老金产品,年缴纳上限12000元,可以一次性缴纳或按月缴纳,实行累计制,可断缴。

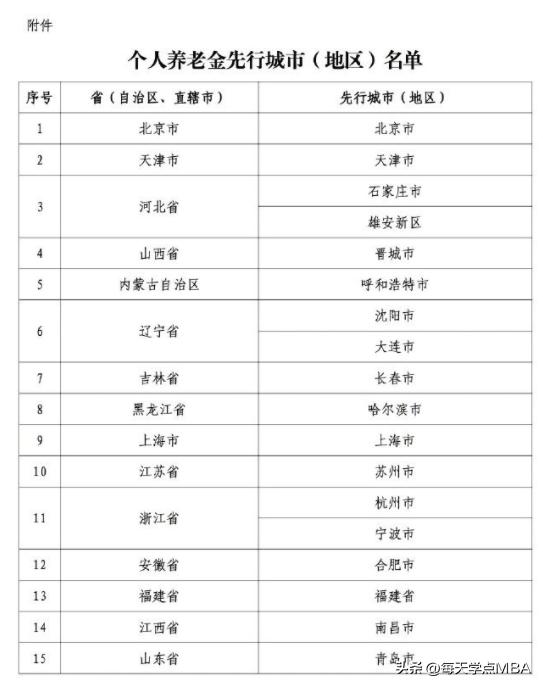

5.户口不在试点城市,社保缴费地在试点城市 可以购买吗?

答:

可以购买,目前试点城市一共36个,除了港澳台每个省市都有试点城市,福建省全省实行。

6.都说低收入买了最后取出来要交3%税不合理,不划算吧?

答:

低收入群体没有必要购买个人养老金,因为只要存进账户里就会被扣除3%的个人所得税,低收入群体没有达到个税标准的情况下存个人养老金账户会白白损失这3%。

同等情况下,收入水平越高的人开设个人养老金账户就会更划算,如果需要缴纳45%个税的人群存个人养老金账户,与不存相比,如果不进行投资,每年会多5040元,30年就是15万,也不是一个小数目。

7.交多少年后可以领取?领取比例是多少?可否继承?

答:

不设有具体年份,到退休年龄、参保人死亡或移民、有重大疾病等符合要求的情况可以领取。领取时,通过商业银行渠道,可选择按月、分次或者一次性等方式领取个人养老金,由商业银行机构代扣代缴个人所得税后,转入本人社会保障卡。如果参保人死亡可以继承。

8.职工正常缴纳的还需要再缴吗?

答:

个人养老保险和职工养老保险不是一个体系,是分别缴纳的。有职工养老保险的人才具有开设个人养老保险账户的资格。如果已经有职工养老保险了,觉得自己需要买就可以买,不需要就不用买,是不强迫的。