从一家退市企业的公开信息,我们可以去了解它的创始、上市、正常经营、亏损、退市的整个上市生命周期。

今天分析*ST拉夏。

公司4月15日公告:因公司 2020年度期末归属于上市公司股东的净资产为负值,公司股票自2021年4月30日起被继续实施退市风险警示。2022年3月31日,公司披露了2021年年度报告,2021年度期末归属于上市公司股东的净资产为-14.31亿元,大华会计师事务所对公司2021年度财务会计报告出具了保留意见的审计报告。

上述情形属于《上海证券交易所股票上市规则》第9.3.11条规定的股票终止上市情形。根据《股票上市规则》第9.3.14条的规定,经上交所上市委员会审核,上交所决定终止公司股票上市。

一、行业分析

服装行业在目前来看并不是个很好的行业。

自2021年向后回溯至2012年,我国纺织行业相关数据如下:

纱产量(万吨) 2873.7 2618.3 2827.2 3078.9 3191.4 3732.6 3538.0 3379.2 3200.0 2984.0

布产量(亿米) 502.0 459.2 555.2 698.5 691.0 906.8 892.6 893.7 897.6 848.9

在最近6年间,行业经营规模总体呈萎缩态势,年化递减大于10%。

2021年行业同比出现增长。什么原因?

看一家纺织企业的经营数据:2019至2021,国外销售收入占比从54%到59%。行业出口数据显著增长。能否延续呢?

巴菲特当年曾在纺织行业栽过大跟头,Berkshire就这么来的。

纺织目前属生产过剩、产能淘汰的行业。与纺织行业紧密相联系的服装行业也难以幸免。

此外,还可以从我们的日常生活体验来分析行业的发展、竞争格局。

我的结论是慎入服装行业。

二、经营数据

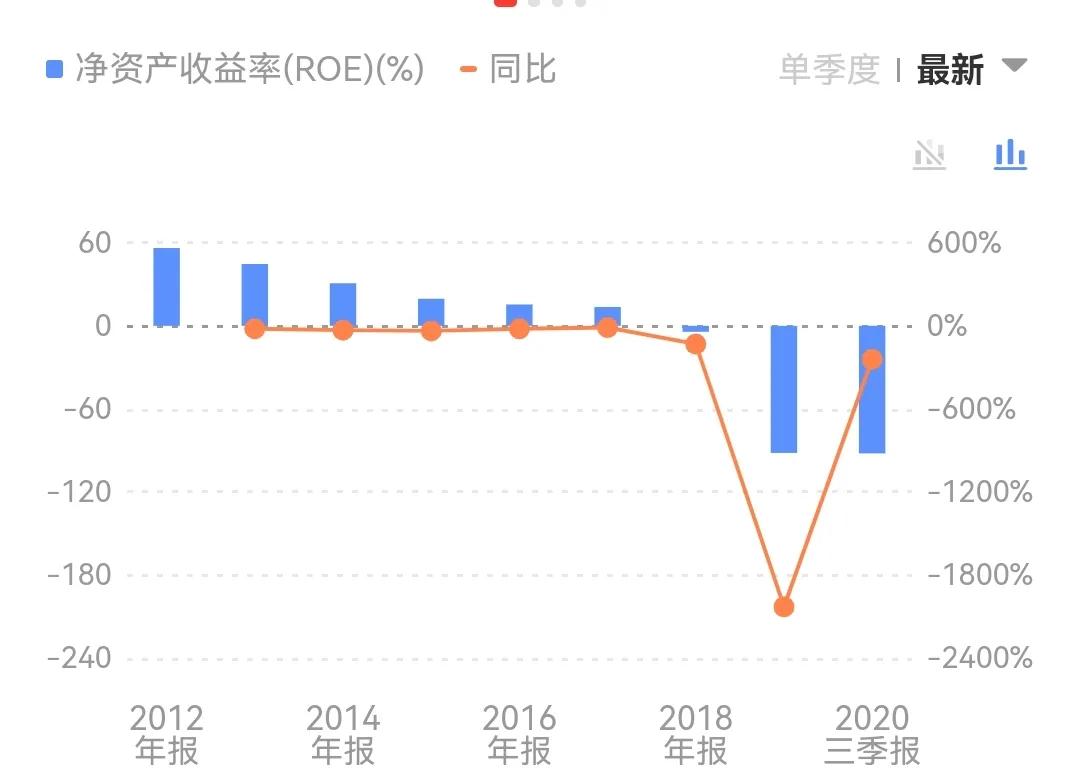

先看历年的Roe。

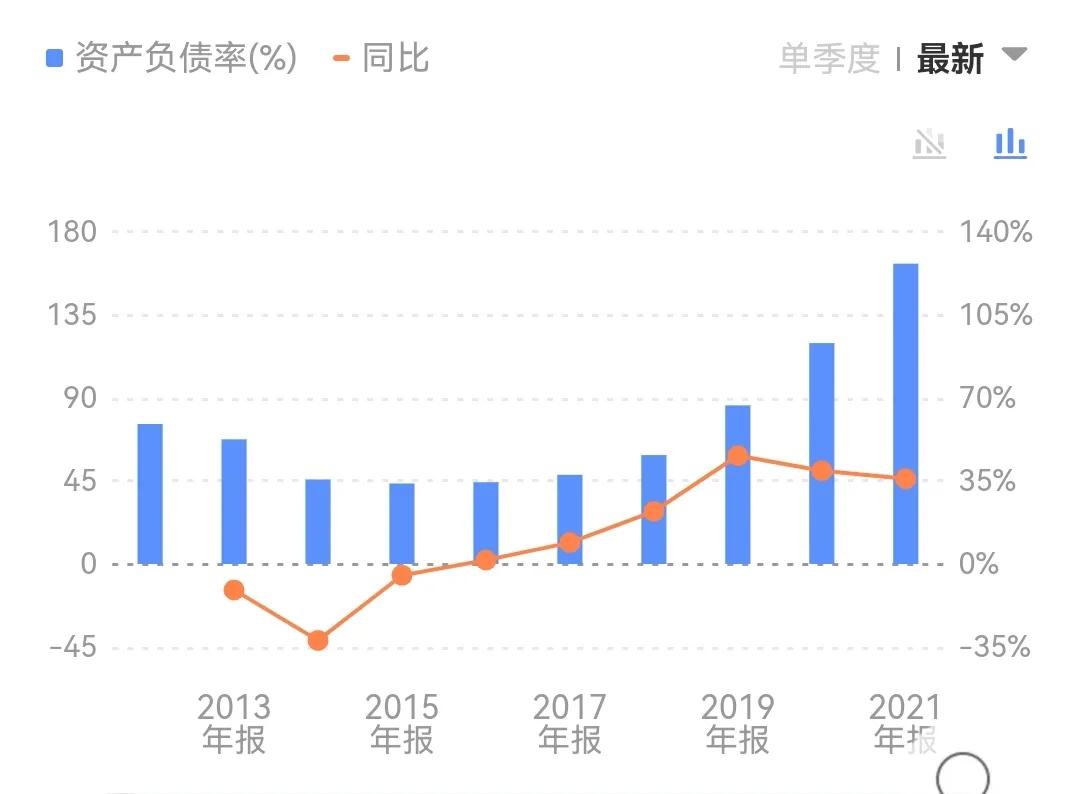

从2012年至今,Roe逐年走低至负值。很糟糕!2012Roe高达56%,2014Roe为30%,虽然逐年减少,但都高于20%,问题是这种减少的态势像滑梯一样滑到了最近2年连续巨亏。资产负债率逐年递增,已经资不抵债。

公司历年的毛利率在49%以上,2018年以前在60%以上。毛利率不错!但是净利率历史最好为8.91%(2012年),费用率太高。公司上市后2018年、2019年销售费用与营收占比分别为59.28%、 67.22%,均高于公司上市前三年(2015年至2017年)的45.62%、47.31%、49.39%。

查阅公司的2020年报中销售费用构成:

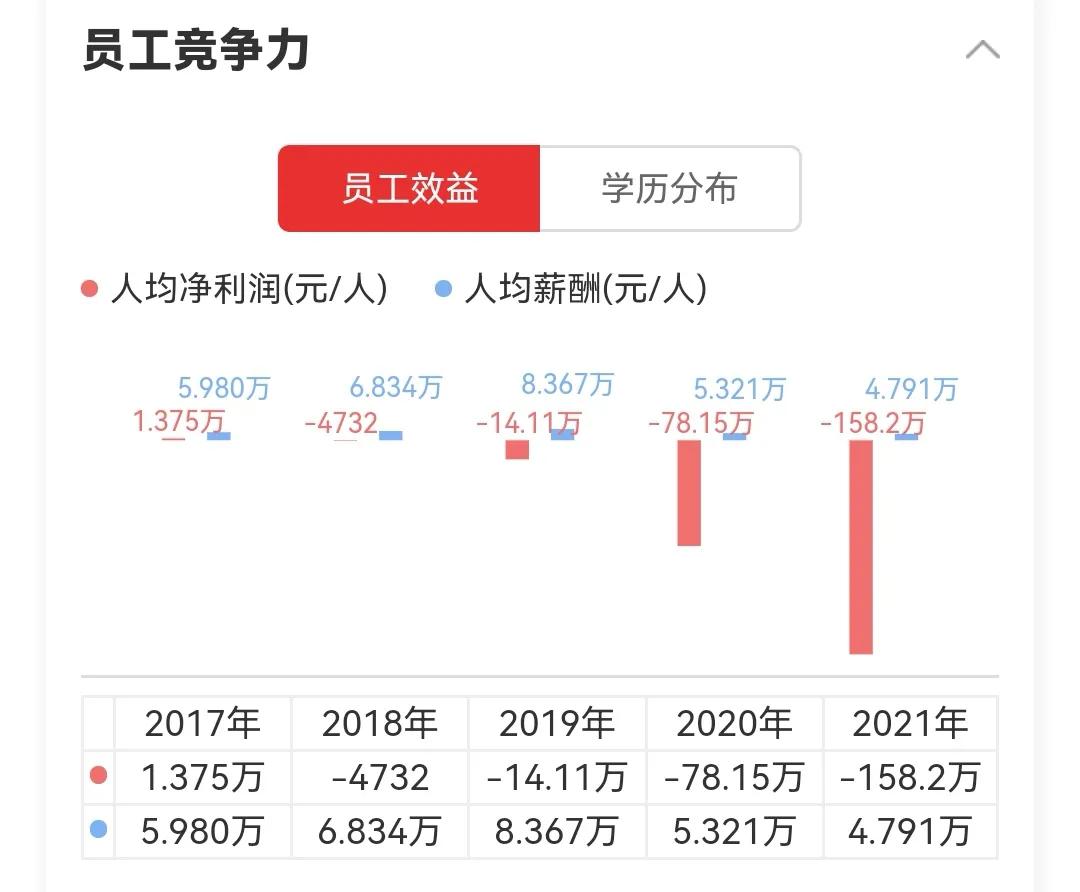

员工费用占销售费用的27%左右,居主导地位。看看员工的效益情况:

2019年,人均收入为历史最高8.367万元,收入不高,且公司还连年效益滑坡。

行业与企业经营均在滑坡之中。

三、企业经营历史

拉夏贝尔于1998年由邢加兴创立,邢1972年出生在福建南平市浦城县的一个农民家庭,从小务农种地,1992年进入服装行业。福建服装业发展得如火如荼,安踏、匹克、柒牌、利郎、七匹狼等涌现。1998年,邢加兴深感做服装代理难以长久,决心创业。

经营历史看点:

1、在2003非典期间逆势加大马力扩大生产和库存,利用非典后的“报复性消费”阶段大获全胜。

2、闽商“爱拼才会赢”的冒险精神在邢加兴的身上得到淋漓尽致的体现,“赚一块钱再借一块钱”的投进去,邢加兴不断用赚来的钱扩张新店。从2009年的600家店扩张至2010年的近900家店,这一增速在整个服装行业都很罕见。

3、2011年,拉夏贝尔的零售网点达1841家。2013年,邢加兴拿到高盛集团的3亿元增资,公司零售网点增至5384家,一路高歌猛进的拉夏贝尔在2014年10月登陆港交所,2017年挂牌A股,成为国内首家“A+H”股的服装上市公司,市值一度达120亿元,也是在这一年年底,拉夏贝尔门店达到历史最高的9448家。

4、拉夏贝尔两次上市所募得资金几乎都用于零售网店的扩张和品牌拓展,以此维持高速增长。与此同时,拉夏贝尔还通过买买买扩充自己的业务范围,如2015年斥资2亿元并购淘宝电商品牌七格格,此后又陆续投资十多家公司。

5、拉夏贝尔对标的全球快时尚老大Zara门店为1975家(截至2021年Q3),H&M为4721家(截至2022年2月底),优衣库约为2260家(截至2020年)。伴随着门店的急速扩张,拉夏贝尔的业绩不仅在2018年突破百亿元,其子品牌数量一度由2011年前的3个增至近20个,涵盖女装、男装、童装。

6、高速扩张的同时,隐患也悄悄埋下。邢加兴奉行不停开店扩张带来的人工、租金等运营成本急剧增加,公司增收不增利现象越发严重。拉夏贝尔2018年全年净利首亏,为-1.6亿元,同比大幅下降132%。

7、2019-2021年,拉夏贝尔净利润分别为-21.66亿元、-18.41亿元以及-8.21亿元,四年合计亏损额度达49.87亿元。

8、2019年,拉夏贝尔以平均每天关闭12家门店的频率,关掉了4391家门店,占国内数量的47.37%。甚至把承载拉夏贝尔转型电商重任的七格格卖了出去,而且卖掉部分总部大楼和位于太仓的仓库用于回流资金。2019年,拉夏贝尔资产负债率已达85.59%。

9、实控人邢加兴质押给海通证券的股份在2019年11月出现爆仓,同一时期,其直接持有公司的股票全部遭到冻结。这也是海通成为*ST拉夏第二大股东的原因。

10、重压之下,邢加兴在2020年主动辞去董事长一职,并先后“扶持”了四位董事长,但业绩未得到改善。2021年3月底,邢加兴所持公司部分股票被拍卖,拉夏贝尔第一大股东由此换人。新进入的股东或是看中了拉夏贝尔的壳资源。

11、“病来如山倒”的拉夏贝尔最终或还是将走向退市。其也是国内服装公司的一个缩影,在服装行业的黄金时代疯狂圈地,但行业下行时,重营销、种渠道、轻品牌、轻研发、轻精细化运营、激进扩张等弊端则成为利刃,刺伤自己。据拉夏贝尔2018-2021年财报,研发费用一栏为空,没有“产品”的品牌,何以谈未来。此外,未重视对电商市场的布局是邢加兴犯下的最为致命的错误之一,在同类品牌抢滩线上时,拉夏贝尔于2014年才姗姗来迟的通过收购七格格进入电商市场,随后也并未给予足够的重视,错过了一个趋势,就失去了一个时代。

12、截至2021年12月31日,拉夏贝尔公司总负债39.16亿元,高于总资产15.10亿元。同时,公司累计涉及未决诉讼案件涉案金额约为4.66亿元,涉及已决诉讼案件尚未执行金额约为19.7亿元。而且,公司还涉及较多其它诉讼案件。

创始人邢加兴失去公司控制权。他是否通过公司上市套现不得而知。如他是一个真正的创业者,26岁创立拉夏贝尔,打拼了24年,知天命之年,却遭遇前所未有的危机,让人唏嘘。

四、结论

1、企业身处一个时代洪流中处于劣势的行业,不是一门好生意,很难有所作为。

2、成也萧何,败也萧何。经营者自身存在很大的局限性。

3、经营战略上的错误:高负债、高增速盲目扩张,渠道上采用传统的广开店模式,错失电商等良机。经营逻辑上有问题,由内而外,经营历史业绩也予以了体现。

4、凡买*ST拉夏的,大多只是看中壳资源、炒作投机,而不是企业的内生价值。

5、本文分析的重点不是买*ST拉夏,而是在我们的投资道路上,如何警惕误入类似的企业,以及跟踪了解持仓中是否有类似企业的风险。