习题 1·计算问答题

我国境内某生产企业,适用企业所得税税率25%,在甲国设立一全资子公司,2021 年境内产品销售收入6000万元,销售成本3000万元,缴纳税金及附加105万元,销售费用1000万元(其中广告费940万元),管理费用700万元,财务费用200万元,取得境外子公司股息所得120万元,子公司所在国企业所得税税率为20%,该子公司享受了该国减半征收所得税的优惠。(本题不考虑预提所得税和税收饶让的影响)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算该企业2021年来源于境内的应纳税所得额。

该企业2021年来源于境内的应纳税所得额=6000-3000-105-1000-700-200=995(万元)

广告费的税前扣除限额=6000×15%=900(万元)<实际发生额940万元,需纳税调增40万元。

该企业2021年来源于境内的应纳税所得额=995+40=1035(万元)。

(2)计算该企业2021年来源于境外的应纳税所得额。

境外子公司享受了该国减半征收所得税的优惠,则实际按照10%在境外缴纳了所得税。

该企业2021年来源于境外的应纳税所得额=120÷(1-10%)=133.33(万元)。

(3)计算该企业2021年境外所得的抵免限额。

该企业2021年来源于境外所得的抵免限额=133.33×25%=33.33(万元)。

(4)计算该企业2021年实际应缴纳的企业所得税。

境外子公司在境外的实际缴纳税额=133.33×10%=13.33(万元)

由于题目交代不考虑预提所得税和税收饶让的影响,所以境外所得的实际抵免税额为13.33万元。

该企业2021年实际应缴纳企业所得税=1035×25%+(33.33-13.33)=278.75(万元)。

习题 2·计算问答题

境外A公司在中国境内未设立机构场所,发生如下业务:

(1)2019年3月1日对我国境内B公司投资4000万元,持有B公司20%的股权,2019年12月1日又追加投资1500万元,增加5%股权。2021年3月1日A公司与我国境内C公司签订股权转让协议,将其持有B公司15%的股权作价3500万元转让给C公司,协议约定C公司分别于7月30日和11月1日支付价款1750万元,合同签订当日生效,转让时B公司未分配利润为500万元。

C公司由于资金周转困难,实际于2021年12月1日一次性支付3500万元。12月15日完成股权变更手续。

(2)2021年12月与居民企业D签订一项新型设备销售合同并提供安装、培训劳务,该设备净值为900万元,双方在合同中约定不含税价款合计1200万元,未单独列明安装、培训劳务的金额。A公司派遣员工在境内负责该项业务并对其工作成果承全部责任和风险,但无法提供真实有效的材料证明其在境内发生的成本费用,税务机关对其劳务部分核定征收企业所得税,核定利润率为20%。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(本题不考虑其他税费)

(1)如何确认A公司转让股权收入实现的时间?

企业转让股权收入,应于转让协议生效且完成股权变更手续时(12月15日),确认收入的实现。

(2)计算A公司转让股权所对应的成本。

首先应求出全部股权的成本,然后再计算转让部分的股权成本,

A公司转让股权的成本=(4000+1500)÷25%×15%=3300(万元)。

(3)计算A公司就股权转让所得应缴纳的企业所得税。

转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。另外A公司适用10%的税率。

A公司就股权转让应纳的企业所得税=(3500-3300)×10%=20(万元)。

(4)税务机关对于未准确列明的安装、培训劳务收入,应如何进行核定?按最低标准核定的劳务收入是多少?

非居民企业与中国居民企业签订机器设备或货物销售合同,同时提供设备安装、装配、技术培训、指导、监督服务等劳务,未单独列明上述劳务的金额并且无参照标准的,以不低于销售货物合同总价款的10%为原则,确认非居民企业的劳务收入,所以税务机关应该核定的劳务收入=1200×10%=120(万元)。

(5)计算安装、培训劳务收入应缴纳的企业所得税。

非居民企业在中国境内派遣员工提供劳务并且该员工对其工作成果承担全部责任和风险的,视为在中国境内设立机构、场所,税率适用25%。

应纳税所得额=收入总额×核定的利润率 =120×20%=24(万元),

应纳企业所得税=24×25%=6(万元)。

习题 3·计算问答题

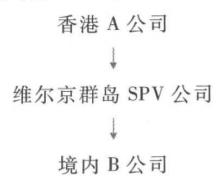

A公司为一家注册在香港的公司,A公司通过其在维尔京群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业B公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。

A公司及其子公司相关股权架构示意如下,持股比例均为100%。

B公司于2021年发生了如下业务:

(1)3月5日通过SPV公司向香港A公司分配股息1500万元。

(2)6月20日,向香港A公司支付专利使用费2000万元、咨询费600万元,7月30日向A公司支付设计费50万元。A公司未派遣相关人员来中国提供相关服务。

(3)10月20日,A公司将SPV公司的全部股权转让给另一中国居民企业C公司,C公司向A公司支付股权转让价款8500万元。

(其他相关资料:假设1美元折合68元人民币)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算B公司向SPV公司分配股息时应代扣代缴的企业所得税。

应代扣代缴的企业所得税=1500×10%=150(万元)。

按照《企业所得税法》及其实施条例的规定,实行源泉扣缴的非居民企业取得的股息、红利等权益性投资收益,减按 10%的税率征收企业所得税。

(2)计算B公司向香港A公司支付专利使用费、咨询费、设计费应代扣代缴的增值税。

应代扣代缴的增值税=(2000+600+50)÷(1+6%)×6%=150(万元)。

境外单位或者个人在境内发生应税销售行为,在境内未设有经营机构的,以购买方为扣缴义务人。

扣缴义务人按照规定公式和适用税率计算应扣缴税额:应扣缴税额=购买方支付的价款÷(1+税率)×税率。

(3)计算B公司向A公司支付专利使用费、咨询费、设计费应代扣代缴的企业所得税。

应代扣代缴的企业所得税=2000÷(1+6%)×10%=188.68(万元)。

提供劳务所得,所得来源按照劳务发生地确定。母公司未派遣相关人员来中国提供相关服务,所以劳务发生地在境外,不缴纳我国企业所得税。

非居民企业,取得股息、红利等权益性投资收益和利息、租金、特许权使用费所得应缴纳增值税的,在计算缴纳企业所得税时,应以不含增值税的收入全额作为应纳税所得额。

(4)指出B公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些,并说明理由。

B公司对外支付的股息、专利使用费、咨询费、设计费均需要办理税务备案手续。

理由:境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元)的外汇资金,除无须进行税务备案的情形外,均应向所在地主管税务机关进行税务备案。

5万美元=5×6.8=34(万元人民币) B公司对外支付的股息、专利使用费、咨询费、设计费均高于34万元人民币,所以应当办理税务备案手续。

(5)判断A公司转让SPV公司的股权是否需要在中国缴纳企业所得税并说明理由。

需要在境内缴纳企业所得税。

理由: 非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》的有关规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产,应在中国境内缴纳企业所得税 。

习题 4·计算问答题

2019年境外A公司出资8500万元在我国境内成立B公司。A公司、B公司部分业务如下:

(1)截至2021年12月31日,B公司账面累计未分配利润400万元。2022年1月20日,B公司股东会作出利润分配决定,向A公司分配股利260万元。

(2)2022年2月10日A公司决议将B公司应分回股利用于在我国境内投资设立一有限责任公司C,同日相关款项直接从B公司转入C公司账户。

(3)2022年3月20日,B公司支付1600万元委托境外机构进行新产品研发。

(4)2022年4月15日,B公司向A公司支付商标使用费830万元。

(其他相关资料:C公司所从事的业务为非禁止外商投资的项目和领域,不考虑税收协定因素)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答A公司分得利润是否征收预提所得税?简要说明理由。

A公司分得利润享受暂不征收预提所得税。

理由: 对境外投资者从中国境内居民企业分配的利润,直接投资于非禁止外商投资的项目和领域,凡同时满足以下条件的,对境外投资者暂不征收预提所得税 :

①境外投资者以分得利润进行的直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资行为,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)。

②境外投资者分得的利润属于中国境内居民企业向投资者实际分配已经实现的留存收益而形成的股息、红利等权益性投资收益。

③境外投资者用于直接投资的利润以现金形式支付的,相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转;境外投资者用于直接投资的利润以实物、有价证券等非现金形式支付的,相关资产所有权直接从利润分配企业转人被投资企业或股权转让方,在直接投资前不得由其他企业、个人代为持有或临时持有。

(2)如果A公司可以享受暂不征收预提所得税的话,其享受的金额是多少?

A公司可以享受暂不征收预提所得税的分配股利的金额为260万元。

(3)回答B公司委托境外研究开发费用企业所得税税前加计扣除限额的规定。

委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。

(4)计算B公司业务(4)应代扣代缴的税额。

B公司应代扣代缴的增值税=830÷(1+6%)×6%=46.98(万元)。

B公司应代扣代缴的企业所得税=830÷(1+6%)×10%=78.3(万元)。

(5)说明B公司解缴代扣企业所得税的期限。

扣缴义务人应当自扣缴义务发生之日起7日内申报和解缴代扣税款。