周末,在汽车金融大全APP上看到转发微金控的一篇文章《骗车骗贷的产业链有多黑?3个“枪手” 3天骗12辆车》 。文章所描述的骗贷伎俩和手段触目惊心,足以引起我们汽车金融从业人员,尤其是高层管理人员、一线业务人员对业务前端风险的警示!

笔者就职于工行第三方担保公司的一家SP,我们公司去年11月份推出工行信用卡分期两证贷产品以来,其逾期率和坏账率(骗贷引起)相对于之前工行信用卡分期的常规产品有一个明显的提升,不过还在我们的可控范围之内。当然,这个结果笔者早就能够预料;在开展两证贷业务之前,笔者曾向老板说明,两证贷产品资料简单(仅只有身份证、驾驶证),这样给那些骗贷团伙以可乘之机,同时会增强一些客户的赖账心理。

笔者盘点了最近一年来两证贷产品本人过件客户的坏账情况,累计过件700多笔,仅只有2位客户自首期(7月份还款)开始一直没还款(*款贷**额不到9万),GPS不正常,但做好了抵押。相对于其他同事的坏账比例,情况要乐观很多。

对于两证贷产品的前端信审工作,笔者也许从来没认真去考察客户的工作收入、家庭住址、婚姻状况以及他的征信;但笔者一直在认真做一件事,并且是不遗余力地去做,穷尽一切方法去做,去考察客户购车动机的真实性!

一、客户有没有购车的动机

中国人的消费习惯尤其是*款贷**消费习惯,大多会考虑有多少钱办多少事,极少有超出自己收入能力盲目消费的;当然除了部分年轻单身客户,可能会有爱慕虚荣,盲目攀比等不理性的消费行为。正当购车需求的客户,一般会对他未来的收入进行估算,如果不出现非常大的变故,绝大部分客户还款是没有问题的。

那么我们如何来考察客户购车的动机呢?

1、看客户有没有驾驶证,或者说即将拿到驾驶证(比如说已经过了科目三)。有驾驶证不光是正常买车的逻辑,还是控制无证驾驶所带来贷后风险的一项举措。核实客户的驾驶证和驾考的历程,我们只需登陆:交通安全综合服务管理平台https://hn.122.gov.cn/views/inquiry.html,进行核实即可,这是一个简单的工作。

2、看客户驾驶证初次领证的日期。我们都有这个体会,刚考完驾驶证那会儿,非常迫切地想拥有一台自己的车。因此,刚考完驾驶证的客户买车的动机是很正常的。还有就是驾驶证已经考了很多年,对于这类客户我们就要询问客户之前有没有车,如果之前有车并且能够提供行驶证,那么这类客户的购车动机也是不容置疑的。

3、看客户驾驶证的准驾车型。如果客户的驾驶证是B照或A照,年龄又比较大(比如超过55周岁),其实这类客户买乘用车的意愿不是很强烈,并且很容易成为骗贷团伙的“猎物”,沦为骗贷的工具,因为他们的违约成本实在太小。因此对于这类客户,我们一定要全方位地去考察他的购车动机以及个人资质,安全的操作是要求业务员上门家访,陪同打印流水。

4、看客户的年龄。驾驶技术已成为现代年轻人行走江湖的一项必备技能,大学生还没出校门就已经考了驾照,五六线城乡的很多无业青年对考驾照也是趋之若鹜。拥有驾驶证的群体越来越广泛,并且年轻群体越来越多。两证贷营销的逻辑就是,有驾驶证就能*款贷**买车,这对于理性消费的客户来说没问题;但对于爱慕虚荣、盲目攀比的年轻人来说,显然是不合适的。大多数年轻人(年龄25周岁以下)其实不具备*款贷**买车的资质,如果不借助家庭的支持,很难正常持续地承担负债月供。同时,一些无业、有不良嗜好的青年尤其容易成为骗贷团伙的帮凶,破坏性更大。因此,对于年轻客户,最好要求其父母提供担保,然后重点考察父母的工作收入和家庭条件。

二、家庭成员是否知道客户买车

两证贷产品,最核心地就是去核实客户购车的真实性。买车是家庭的一件大事,已婚的应该都会和配偶商量,未婚的应该也会和父母商量。客户要*款贷**买车,最起码家庭成员会知道,一般也会支持,可能身边要好的朋友也会知道。骗贷团伙要控制一个人的行为相对简单,但要控制*款贷**人一家人显然要困难得多。现在骗贷团伙用来化解回访电话的伎俩就是让一些成员来冒充客户的家属以及朋友。其实这种手法还是比较低劣,只要我们电审时稍微用点心思,使用一些技巧,那些小伎俩简直不堪一击。

两证贷产品电审过程中,如何确认客户与配偶,与其他联系人(直系亲属)的关系?

1、如何确定夫妻关系?对于一些已婚单签的客户,如何确认联系人中的配偶不是冒充的?我们可以多问对方的信息,问配偶的姓名、生日、籍贯;分别问夫妻间共同的东西,例如结婚纪念日,小孩的信息等等。真实的夫妻关系如左手右手,知根知底;临时凑起来的“露水”夫妻或者是冒充的配偶,即使经过演练,恐怕也很难做到滴水不漏,天衣无缝。步步紧逼,多问一些对方的信息,总会露出破绽的。

2、如何确定父(母)子关系?我们可以设计一些问题测验客户和直系亲属之间相互了解程度,例如可以问客户关于他父亲的生日、工作情况;问客户父母关于客户的生日、工作、籍贯、毕业的大学以及客户身边要好朋友的名字等等。同时我们还可以比较下客户与其父母的口音,如果客户乡音浓重,而其父母一口标准的普通话,你觉得这可能吗?

只要我们能够确定所有联系人和客户的关系是真实的,并且骗贷团伙又无法收买客户一家人,那么我们的电审是很容易判断客户买车是家庭需要,还是为他人代购,甚至是被骗贷团伙利用来购车。

三、车、价是否一致

之前我们反欺诈的目标客户群定义在*款贷**额20万左右的群体;现在似乎不是这样。只要有漏洞可钻,只要有一定的利润,骗贷团伙就无孔不入,敢于铤而走险。

两证贷产品一般只针对*款贷**额8万以下的客户群体,如果是正常购车的客户,至少20%的首付再加保险购置税,前期费用已达到车价的3成,违约成本高昂。

根据市场上的反馈以及笔者的业务经验,两证贷骗贷的客户基本上都是0首付、负首付(把保险购置税都贷出来了)。骗贷团伙与一些信誉恶劣的汽贸店合作,通过高开发票、低配高贷等手法达到0首付、负首付的目的。

为了防止车、价不符,在信审过程中我们就要着力核实车型的真实性以及成交价有没有水分。

1、如何核实成交价?一方面我们可以通过查询当地汽车之家官网,找到该款车型,查看一下该车型的经销商参考价,原则上是发票价与经销商参考价上下相差不会超过10%;另一方面我们可以查询当地汽车之家官网上的4S店,打电话向他们咨询价格。

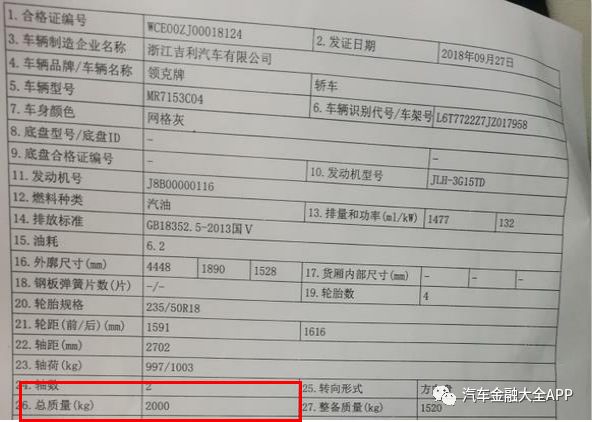

2、如何防止低配高贷?一些车商和业务员无底线地满足客户的要求,想尽办法做0首付、低首付、甚至负首付;还有一个手段就是低配高贷,客户买低配车,报审的是高配车。同一款车,低配和高配之间的价格相差差不多就是那款低配车的首付了。在前期信审过程中,很难跟客户核实清楚到底是哪个配置的车。如果有可能,我们可以在垫款的时候,要求客户或者车商提供该款车的登记证书,然后在汽车之家官网上查询该配置车型的具体参数,通过比较两者之间的总质量是否一致,来辨别客户所购车型配置的真实性。一般来说,高配置车型总质量会比低配置车型总质量要重一些。

两证贷产品的信审策略,既不能闭着眼睛过件,也不能面面俱到,平均用力;而应该集中火力,攻其一点,着力审察客户购车动机的真实性!对于购车动机不正常、有瑕疵的客户,我们就要用更繁琐的流程、更繁杂的资料去提高其违约成本和骗贷成本,直到让骗贷团伙无利可图,退出*款贷**申请。

作者:吾信君