抢在2021年的最后一天,恒瑞医药2个创新药获批,一个是CDK4/6*制剂抑**达尔西利,另外一个是SGLT2*制剂抑**脯氨酸恒格列净,加上前面获批的PARP*制剂抑**氟唑帕利和TPO受体激动剂海曲泊帕,恒瑞医药2021年一年内收获四个1类新药,可以睥睨整个国内药企,在国际上也是可以站到最前排。

你要知道2021全年美国FDA才批准了50个创新药,而国内刨除中药制剂、新冠疫苗,批准的创新药也不到30个,2021年可以称得上是恒瑞医药收获满满的一年,估计后面不太可能一年收获四个新药了。

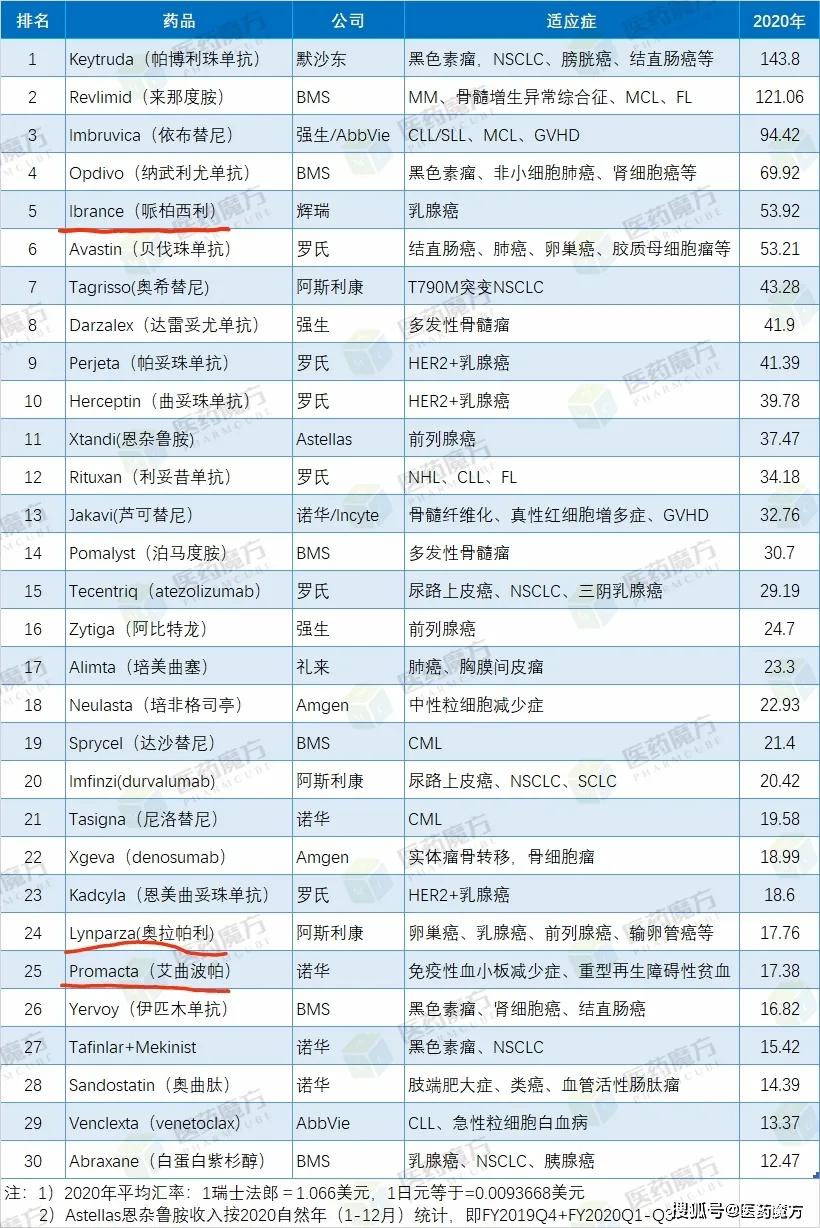

理论上讲,CDK4/6*制剂抑**达尔西利、PARP*制剂抑**氟唑帕利、TPO受体激动剂海曲泊帕都是重磅品种。这三个药的原研品种都进入了2020年全球最畅销肿瘤药TOP30(亿美元),其中哌柏西利是53.92亿美元,奥拉帕利是17.76亿美元,艾曲波帕是17.38美元。

2020年抗肿瘤药销售额前三十

但是,创新药的获批并不能救恒瑞医药。

首先,恒瑞医药创新药国际化之路挫折连连。全球医药市场最大的地方是北美、欧洲、日本,没有进入这三个地区,尤其是没有进入美国是没有资格谈国际化。而早在2018年,恒瑞医药公告称,经与Incyte协商,双方签订了终止合作开发PD-1 ,因为血管瘤副作用直接被人放弃了。后期再也没有相关的产品合作的消息,单靠恒瑞医药自己做临床试验申报,够悬,因为没有成功先例。

还有一点我再次吐槽,恒瑞医药投巨资给万春医药的普那布林,不到一个月,普那布林就被美国FDA给否掉了,万春医药脚踝斩。卖也不行,买也不行,这就说明恒瑞医药BD是真的不行。

其次,恒瑞医药这么大体量,3200亿的市值,年营业收入300亿,单靠几个大号me-too产品显然是不行的。就算这四个创新药每个年均销售20亿,不得了吧,也就80个亿,假设其他销量不掉,也就增长26%,问题是一个集采品种碘克沙醇就可以损失20-30个亿,何况新品市场需要至少五到十年的培育,要是算上常态化的集采和国谈,四个品种80亿还是很难做到的。

如果国际化做不好,单是靠国内市场,维持未来的增长不太现实。当然,这个是所有国内药企面临的共性问题,不过可以随时提价的中成药除外。那么,恒瑞医药新药再多,也只能在国内卷,问题是现在的恒瑞医药不是以前的那个恒瑞医药了。不一定卷的赢。

最后,恒瑞医药内部管理出了问题,这个才是最大的和根本性问题。恒瑞医药董事长孙飘扬公开场合说,目前恒瑞医药的阵痛期是两个原因导致的,一个是集采,第二个是资本进入医药行业造成内卷。人往往只会找别人身上的原因,而不是先从自己身上找问题,大佬也一样。

恒瑞医药两条腿都有毛病了,一条腿是“国际化”,前面提了,几番尝试都失败了。

第二条就是“创新技术”,但是结果做出来的所谓新药都是me-too甚至是me-worse,卡瑞利珠单抗和阿帕替尼就是例子。还有就是研发管线覆盖太广了,什么PROTAC、ADC、T-cell、双抗、溶瘤病毒还有各种靶点药物,前沿的靶点药物和技术平台都在做,贪多嚼不烂,人家宇宙大药厂辉瑞不敢这么干。所以,好了,今年才反应过来做BD,晚了,只能跟在别人后面跑,结果可想而知。

还有就是销售团队管理问题,以前知道有问题,前天和一师弟聊了才知道问题有多严重。师弟的提的最多一个词就是躺平,他都算中层了。裁员、控费,外行管内行,辅助部门当老大,商业化团队靠边站,战斗力可想而知。

我想这是一个格局问题,或许我不懂。不多评价吧。但是导致的后果就是恒瑞医药市场将会被蚕食,并且是不可逆的,至少我现在的公司是受益的。

总之,恒瑞医药不再是以前那个恒瑞医药,无论是发展战略还是内部管理都面临重重困难。单靠几个创新药是无法拯救低迷的恒瑞医药。边走边看吧。

时常更新最新医疗行业信息,也会发表自己的一些观点,感兴趣可以关注“三生123”。

开年第一天,祝大家2022年身体健康,投资顺利!