头餐导读

一杯深夜的酒,不如一碗清晨的粥。

一顿抚慰身心的早餐,远比闹钟更能唤醒早起的人。

近年来,早餐这个偏传统的万亿级市场,正在迎来新的变局

有人认为,现在是一个”懒人“时代,懒,是因为大多数人忙到没时间。

很多生活在二线城市、一线城市的年轻人,都免不了被老家的父母叮嘱——”一定要吃早餐!“

然而,在大城市里吃顿早餐,心理压力是很大的!不是懒,而是因为没时间!

于是在便利店买个煎饼,在路边摊买个肉夹馍凑合了事,成了大多数人的日常。

痛点即机遇,随着90后、00后等新的消费主力人群崛起,他们对早餐有了新的要求,“早餐吃好”成为新的趋势。早餐品牌也随之快速发展:

巴比馒头上市,开店3000+;

早阳包子,门店超过3000+;

汤包界的“老台门”突破5000+;

吉祥馄饨拥有门店2500+;

豆浆油条界的“永和大王”,全国范围也开了650家店。

此外,还有很多便利店品牌、餐饮快餐连锁品牌……

各餐企争相入局早餐赛道的现象,也让无数人嗅到了其中的商机。

早餐市场:半是蜜糖半是伤

中国早餐行业规模约 2 万亿,中式早餐为主要消费,包点类接受度更高。2019 年中国早餐市场规模达 1.8 万亿元,2015-2019 年 CAGR 为 7.1%,2020 年受疫情影响行业增速放缓,预计 2020-2025 年将 以 7.7%的复合增速持续增长,2025 年可达 2.6 万亿元。

而且早餐是个复购率高的刚需市场,像油条、豆浆、大饼、馄饨等一类中式小吃,也是大众接受度高且受众广泛的国民品类,无需市场教育。

作为快速上升的新蓝海,早餐市场俨然已经成为一个巨大的“金矿”,然而无论是品牌餐饮还是小档口,又似乎都没有真正撬动它。归结而言,早餐市场规模化发展依然面临三大瓶颈:

1. 利润微薄

早餐这个品类在餐饮行当里有一句话形容——“起早贪黑不挣钱”。早餐的起步价注定了其无法有较大的利润,微利之下,很难形成全国扩张的局面。

我们以包子为例,包子通常以它的馅料来划分价格,一个包子售价一般在1~2元。然而一个包子的成本要0.5元,就算卖500个,毛利也只有几百元。

2、对手增多且格局分散

目前,我国早餐市场主要有这几类玩家:个体户夫妻店、巴比馒头等连锁早餐品牌、肯德基等连锁餐饮品牌、罗森等连锁便利店、盒小马等生鲜电商平台的线下早餐门店。

数据显示,光是做早餐的夫妻店,在全中国就有将近500万家。夫妻店主打的都是包子油条类的传统早餐,价格便宜,产品高度成熟。除此之外,遍地的24小时便利店例如全家、7-11,紧邻写字楼和社区,已经悄悄抢占了大块早餐市场份额。另外还有洋快餐,如肯德基、麦当劳推出6元早餐系列,星巴克的早餐优选组合,价格在15-19元之间,营销丰富且方便快捷。

早餐行业竞争激烈,玩家众多,整体竞争格局较为分散,行业未来仍具整合空间。

3.低人均与高差异

据新闻晨报和叮咚买菜联合推出的《市民早餐习惯调研报告》显示,早餐花费在5~10元之间的占比为55.2%;花费10~15元的占比20.5%。“报告”显示,早餐在15元以内是消费者比较接受的范围,10元以下最佳。

低人均是早餐市场难以冲破的限制,很大一部分原因是这个豆浆、油条、大饼这类的中式小吃本就是大众化品类,消费者并不愿意支付高价来购买稀松平常的早餐。

另外,消费者口味喜好的差异也使得品牌很难突破区域限制。如东北人的早餐是咸豆腐脑,肉丝、榨菜、黄花菜、香菇等食材做卤汁,配油酥烧饼、香酥的油条;武汉人的过早,除了热干面、豆皮和面窝外,还有什锦豆腐脑;河南人的早餐,不光喝胡辣汤,还得配上油条大饼。

窥见风向:早餐市场的发展机遇洞察

那么,群雄逐鹿的“早餐热”是昙花一现还是蔚然成荫?

头餐小编认为,未来布局早餐的头部餐企一定会越来越多,这甚至有可能成为一种普遍现象。随着餐饮连锁化和城镇化的推进,早餐赛道未来定会迎来巨大的市场机遇。

机遇一.传统早餐品类优势明显, 切中民生刚需+高频消费

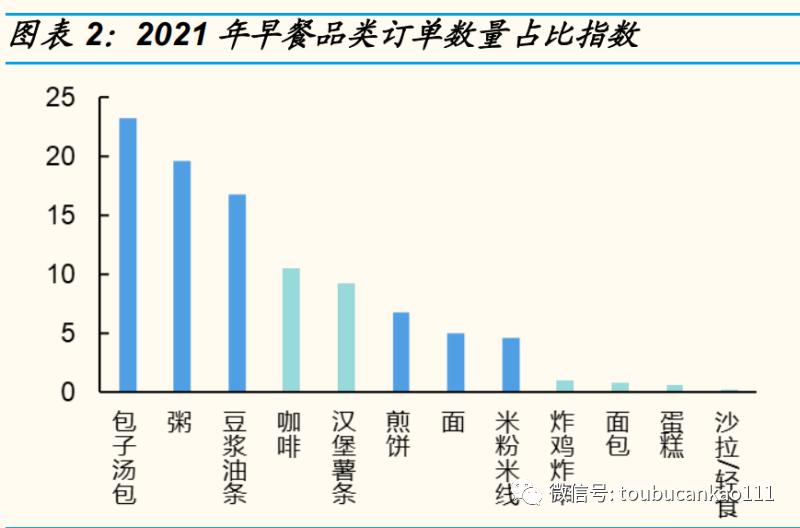

提到早餐,大家最先想到的是豆浆、油条、饭团、包子和馄饨等等这类传统中式早饭,作为具备国民度的食物,中式早餐已经深深烙入国人心智中,市场认知已经绝对成熟,无需再教育。

而传统中式小吃看似早餐属性明显,其市场可涵盖早中晚下午茶夜宵一天五市。另外,小吃小点满足不同用餐需求,早餐、工作午餐、日常便餐等消费场景,而且消费人群不受局限,不分老少都喜欢。

其次,价格亲民,消费决策时间短。相比动辄百元的大众餐饮,一顿丰富的早餐人均不过5-20元之间,消费门槛甚至比奶茶店还要低。虽然中式小吃平凡普通,但却是普罗大众的刚需,做的是民生生意。

传统中式小吃既掐中大众消费刚需,又切中高频价格带。

数据来源:英敏特,国金证券研究所

机遇二.早餐连锁“品牌化”,模式变革创新出圈

一直以来,中国早餐市场大都掌握在成千上万的路边摊和街边店手上。早餐品牌化、连锁化程度极低,如果早餐创业者还沉溺于传统早餐店的经营模式,那么必将面临激烈的的竞争,极高的失败率。

于是,各显神通的餐饮品牌们正试图在早餐市场里做出大乾坤。

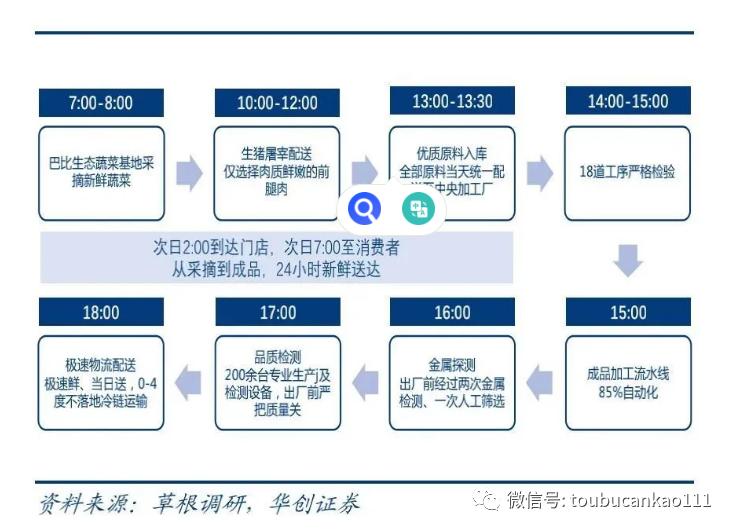

巴比为什么可以登陆资本市场,在于改变了“夫妻小店”的经营模式,开启了中央工厂的经营模式。如下图示:包子由中央工厂,每天根据订单统一生产,之后成品面点或半成品馅料经第三方物流配送到各个加盟门店。各加盟店只需简单加工就可以销售。

也就是说,虽然是连锁餐饮服务,但巴比实际做的是产品制造生意:流程化生产,标准化供给。

永和大王将早餐的油条、豆浆融入全天的菜单中,与其它菜品补充呼应,除了豆浆油条,还打响了卤肉饭这款招牌产品。永和豆浆除了线下餐饮门店经营风生水起,豆浆粉零售产品在B端和C端也两边开花。

由深圳地铁和农锦源联手打造的餐饮品牌“深铁食研室”,采取了“集中加工+统一配送+固定销售门店+流动餐车”方式进行规模化生产配送,售卖各色包子、茶叶蛋、豆浆、咖啡等刚需的早餐品类,以及跨界出品的预制菜品,场景覆盖早餐和正餐。

再如包馔夜包子,打破了“包子惯常在早餐吃”的固有标签。每天下午开门,凌晨三四点打烊,以“川味麻辣、火锅味小笼包”为主打产品。包馔的SKU并不多,但在产品搭配上有所创新。除了早餐常见的豆浆、豆腐脑,包馔打造了“包子+气泡酒”,“包子+咖啡”的新组合,如今全国门店数量已超过300家。

随着城镇化的进程加快,这些靠着豆浆油条崛起的连锁品牌,本质是吃到城市化的红利,但站在风口上,没有好的模式和产品同样也不行。

总体来说,近几年,传统早餐品类在环境、品质、体验等方面的升级趋势愈发明显。 这些火起来的新型早餐品牌,已经跳脱了传统早餐模式的框架,正用“早餐+”释放一些新思路。

机遇三:品质早餐“场景化”,抢占“早社交”空间

一个城市最动人的烟火气是从早餐开始的,油条、葱油面、煎饼果子、鸡蛋饼、生煎馒头、豆浆……

有“温度”的早餐也可以吃出惬意。随着人们生活水平的不断提高和需求的日益多元化,在早餐中享有“慢乐趣”,重构“慢生活”,这也成为诗意生活的一种体现。

消费升级带动价格带上移,“早餐吃好”成为新的趋势 。早餐行业并非只能走低价微利,在消费升级趋势下,近年来路边摊减少,正规早餐店增多,星巴克、桃园眷村等高端早餐店实现早餐场景升级,抢占更高人均消费金额渠道,从而推动早餐消费实现结构性消费升级。品质感的早餐体验及用餐场景突破,或将成为早餐入局者突破的一个主要方向。

比如,让早餐店成为学习、社交的第三空间:比如把学习、社交的重要场景带入店面,提供舒适的空间、愉悦的社交氛围,比如通过“早餐+健身”的形式,抓住喜欢晨练的人群,健身、早餐一站式等。这些早餐消费场景的改变都能给消费者带来不一样的体验,提升用户的黏度,同时也能够增加早餐的客单价。

机遇四:早餐“零售化”,战线前移走入千家万户

中国消费者对早餐食品的需求呈层级分布。除了饱腹感和营养等基本需求以外,消费者也愿意为能够节省时间的便捷型产品和服务支付溢价。基于此,很多不同类型早餐供应商纷纷提出了不同的解决方案来提供消费便利。

如盒小马主要售卖豆浆、油条、大饼、煎饼、饭团等传统中式小吃,以线上预定柜取+堂食结合的模式开店,方便快捷,在地铁沿线、商务楼、社区等不同场景开设门店,切走了需求高效的白领人群和居民,与此同时也抬高了早餐市场的玩法。

包道广式点心专门店则直接在外卖端口上线了“冷冻系列”,产品涵盖了流沙包、鲜肉包、酸菜包、糯米鸡、白馒头等产品。

小杨生煎在外卖渠道推出了零售预包装的桂圆粥,在淘宝上也有小杨生煎的代购,小杨生煎的冷链真空装可发至全国。

早餐品类自身有零售化的优势,由于半成品加热简单,零售化的优势在冷链技术成熟的情况下发挥到极致,速冻食品、半成品,让早餐企业突破门店限制,更广泛地走入千家万户。

+

结语

早餐与正餐有着不同的需求和消费场景,为市场留下不少想象空间,总的来说,虽说我国早餐市场格局仍是分散且偏大众化的,但搭上城市化、消费升级的风潮,让越来越多的人注意到了早餐市场无限前景而杀入这条赛道抢食。

偌大的早餐江湖谁能够称霸?或许我们等不了多久就能看到了。