萌妈从事保险咨询工作以来,遇到了各种各样的客户问题:

准备买保险的朋友问:

- “业务员说这个产品要停售了,让我赶紧买!真有这么好?”

- “网上的保险好便宜,可是身边的保险业务员说在网上服务不好,理赔没人管?”

- “友邦和保诚的业务员,但是他们都说自家产品最好,对方公司很烂,我该相信谁?”

买过保险的朋友问:

- “我之前零零散散买了一堆保险,现在不知道到底有什么保障?”

- “为什么我买了保险的时候,业务员并没有问我健康问卷,理赔会有麻烦吗?”

- “我跟着朋友去买的香港保险,只见了业务员一面,现在怎么缴费都不知道?”

跟客户做完咨询后,客户感叹说:“如果早一些认识你们就好了,就不会造成这样无奈的结果了。”

但是,也有一些无法挽回的损失和遗憾。

买错保险,想重新买健康险,却发现身体已经过不了审核;

买错保险,想要退保却发现损失严重... ...

尽管保险公司的初衷也是很美好的 ,保险本身也一种很好的金融工具。

但为什么你买的保险,十有八九都踩了坑?

今天我就来给大家扒一扒那些常见的保险销售的套路,下次如果你遇到了,可得留个心啊!

套路一:即将停售 限时限量

业务员说

“4月1日起,很多保险停售限购!保险越早买越划算,抓紧最后的机会!”

“3月31日全国停办,退市前每天发一遍,不想让朋友们错过这么好的险种。”

这个套路很常见,当一些业务员叫嚣再不买就停售了,你一着急,连保单合同都忽略,就掉进陷阱了。

保险产品为什么会停售?

- 不符合保监会对监管要求

- 很多停售都是产品的更新换代,会有更好的升级产品出来。

- 保险公司对市场风险预估不足而造成毁损厉害,主动要求停售。

- 生命周期表的改变

也不是说所有的停售产品都不好,只是太多的保险公司借机炒作。这阵妖风越刮越猛,连保监会都有点看不下去了,连连发出声明。

一旦遇到停售,业务员叫你买买买!萌妈叫你稳稳稳!切不要因为停售而仓促购买,弄清楚停售原因,理性思考,先问问自己到底需不需要,再看看是不是适合自己。

套路二:低佣金的好产品,业务员不推

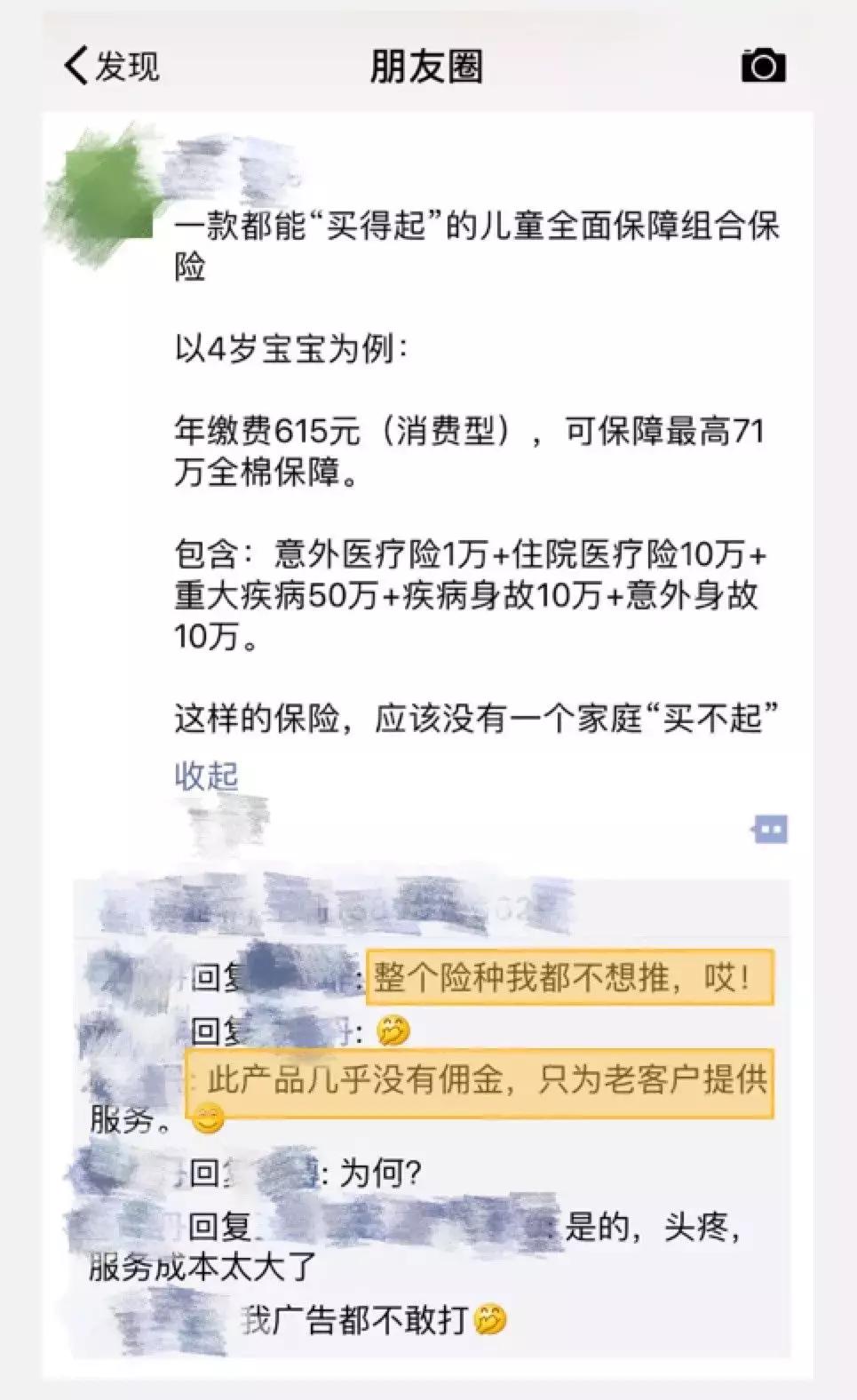

这是一组保费615元保障71万元保额的儿童全面保障组合,包含重大疾病50万+住院医疗险10万+意外医疗险1万+疾病身故10万+意外身故10万;

有没有便宜哭?但是这么便宜的产品市场上却没有几个客户知道,为什么?

因为:不是自家的产品、低佣金的产品,业务员不推!

1、没有业绩 担心客户买了便宜的保险,就不买自己家保险了,没有业绩不划算!

2、收入太低 做在别人公司名下,佣金不足。如果有续期利益,拿不到!

3、服务成本太高 便宜的保险,但续期服务、理赔服务一样不会少,服务成本太高。

业务员

套路三:健康告知 全部勾否

在大家购买医疗或者重疾的时候有一个非常重要的环节,那就是填写健康告知问卷,人生在世谁会没有个生病住院的记录,而这个记录需要你在投保时如实告知。

业务员说:

“没有关系,健康告知填不填写无所谓,到时候不会查到你的”

“过了两年就没事儿”“两年不可抗辩,保险公司必须赔!”

你咋不上天呢?

不告知,保单可以迅速承保,省去业务员很多时间与精力。

不告知,保单就没有延期、拒保的可能,业务员可以确保自己获得这份佣金。

一些业务员想急于求成想完成业绩,却不负责任的忽悠客户说有病也没事,保证能通过。可大部分的拒赔案例都是因为没有如实告知的引起的。

萌妈建议投保之前一定要做到如实告知,不要心存侥幸,现在医院系统都是全面联网,只要在医院留下看病记录,保险公司想查,就没有查不到的。如何有尺度有艺术的告知,萌妈可以帮你一起核实健康问卷,避免将来的理赔风险。

套路四:夸大收益 避谈风险

业务员:“姐姐,我们这款好好哦,每年都有分红回馈,这个过几年可以拿到xxxx钱”

业务员:“姐姐,这个保险大病小病都能赔,门诊住院也全部都能报销,宝宝长大了还能领一笔教育金”

真的有这么好吗?保障有这么足吗?分红有这么高吗?

有的业务员为了尽快完成任务,自己给客户承诺了很多,然而合同却并没有这一项,买保险千万一定要看合同,业务员会误导你,但合同不会欺骗你。

买保险一定要审查合同、解读条款,看清产品本质,避免销售误导。

套路五:附加险搭售主险的*绑捆**陷阱

业务员:“姐姐,你看这个产品真的不错哎,重疾医疗意外什么都有了,保障全面!”

客户:“几百块都医疗是还不错哎,能单独购买吗?”

业务员:“不可以哦,必须全部打包一起买!”

简直是流氓~

一些大保险公司的逻辑就是主险+附加险强行*绑捆**销售,比如想买几百块的医疗险,但必须搭配一个上万的主险,这个是不是有点太坑了。好比我只想买个空调,但你却一定要我连房子带空调一起买走。

实际上,羊毛出在羊身上,市场上可以单独的医疗险多如牛毛,根本不用强制*绑捆**购买。

套路六:相互撕逼 忽悠客户

一个“真实”的案例:

中国人寿业务员说:

一个真实的案例... ...两家没有赔到,只有人寿赔了20万。

太平业务员说:

一个真实的案例... ...两家没有赔到,只有太平赔了20万。

平安业务员说:

一个真实的案例... ...两家没有赔到,只有平安赔了20万。

除此之外还有很多个版本,除了理赔公司不一样,其他都一样。很典型的朋友圈里不负责任的复制粘贴,无脑转发,无非就是想要表明:“我家产品最好,别人家产品都烂”,“我家理赔最顺畅,别家理赔都有问题”。

如果是真的也就罢了,可是大多信息都是瞎编乱造,无事实根据攻击诋毁,忽悠客户。

类似的攻击诋毁出现在不同保险公司之间、代理人和经纪人之间以及内地业务员和香港业务员之间。如果你在网上搜香港保险,同一个问题,你一定会看到截然相反的两种回答,有人狠夸,有人狠踩。如果你没有专业的辨别力,很容易被误导。

套路七:感情攻势 人情保单

业务员:“姐姐,你就帮帮我完成这个月业绩吧,就差这一张保单了,你就支持我一下”

业务员:“老同学,这个xx特别好,特别适合你们家宝宝”

通常刚加入保险业的业务员。由于自身对产品不太熟悉,专业度也不高,又有着业绩压力,因此最爱发动人情攻势,动员身边的亲朋好友买买买。

但是往往到最后:买了白大褂以为是防弹衣,买错了!

或者:同样保额,保费比别人多2倍,买贵了!

人情保单来了,先不要冲动,根据自身的家庭情况和需求合理配置产品,而不是被人情所绑架。当然,如果人情保单不便拒绝,那萌妈可来帮你支支招,在如何配置,既照顾人情,又不亏待自己!

中国保险业的发展离不开业务员的宣传,但是短期内也无法消除销售误导,作为普通的消费者,没有专业的知识,很容易掉进深坑。做为客户,你遇到过哪些保险销售的坑?做为同业,你看到过哪些无良业务员的套路?欢迎留言吐槽,欢迎转发评论。

萌妈保险

已为1000+家庭提供保险咨询服务