都说“合同决定税收”,翅儿发现了,在企业管理中这个观点是越发明显。

翅儿也很庆幸,当前越来越多的企业财务被要求参与到合同签署的审核中去,这可以说是非常好的一个趋势。

为什么翅儿这么说呢?

因为在合同审批流程中加入财务会签环节,侧重于对合同中涉财条款的审查与核对,能够很好的从业务前端,帮助企业把控税务风险,并合理做好税收筹划。

当然了,在这个过程当中也存在很多问题。

比如经常能遇到很多小伙伴过来问翅儿:

“翅儿老师,我在以前公司财务没有参与合同审核,现在突然间把我纳入合同审核环节的财务负责人,拿到一份合同,我到底应该怎么样审核,又如何通过合同来帮助企业来节税呢??”

非常能够理解各位财会小伙伴哈~这里翅儿就结合着自身在企业审核合同的一些经验,来给到咱们一些比较实用的建议。

01

其实和上下游签订合同,咱们的角色无非就是购买方或者销售方,无论签订哪一种合同,为了规避风险,首先要做到的就是“四务结合”。

那到底是哪“四务”呢?翅儿来给大家细致捋一下

第一,我们要注重的是业务。

翅儿认为,咱们想要让一份合同能够操作落地,首先要遵循的就是:这项业务的实质,即遵循实际的交易。

第二,咱们要遵守法律法规。

签订任何一项合同的基础,都是要符合国家法律法规的规定,否则,你也许看起来很节税,但实际上会带来一些不必要的负担。

第三,要充分考虑税务。

比如,咱们可以充分去利用一些税收优惠政策,包括一些递延纳税的政策,从而给企业能够起到节税的效果。

第四,要正确进行账务处理。

这四务都是咱们签订合同的前提,脱离任意一个都不行。

比如,如果说咱们的业务脱离了法务,我们单纯去考虑财务、税务的话,那这个合同就是一纸空谈。

02

接下来,翅儿再重点从财务、税务角度来给在小伙伴们分享一下,咱们在签合同时需要注意哪些事项:

当我们财务人员拿到一份合同的时候,可以侧重从这5个方面来进行审查。

1、明确发票的种类。

在签合同时,要约定清楚是开专票还是普票,而且要写具体一些,写发票全称,不要只约定开具增值税发票,这样太过含糊。

如果对方开普票过来,对于一般纳税人来讲,你接受普票是不利的,但因为你合同没有约定清楚,就会出现扯皮的现象,对方再稍加强势一些,那你也是无力辩驳的。

2、明确发票的税率。

首先,一般纳税人和小规模纳税人,在增值税计税方法、税率(征收率)上就存在着差别。

一般纳税人增值税税率:13%,9%,6%,0%。

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有3档,0.5%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

所以,在审核合同过程当中,在交易合同中应明确纳税人身份,并约定税率,不要等到事后,再去找对方要13%的发票,小规模纳税人也开不出来。

在事前的时候做好审查,必要时可将营业执照复印件、一般纳税人资格认定复印件作为合同的附件。

同时,在这里翅儿也温馨提醒大家:咱们很多业务存在一字之差,但缴税不同的情况。

比如:

设备维修,适用于13%税率;

设备维护,适用于6%税率;

所以,作为财会人,在签订合同时,咱们一定需要明确清楚具体的业务,免得适用税率错误。

并且税率也是一样的哦,一定得具体地约定清楚。

3、明确发票开具及交付时间。

这块翅儿建议大家,在合同里面可以约定“开具发票后,多少个工作日内付款”,千万不要写成“开具发票后付款”⚠️⚠️⚠️

因为我们要充分考虑增值税发票的作废风险,就需要尽可能把合同付款时间约定在申报期结束、勾选抵扣了发票以后,这样的话,就算出了问题,红字发票也是由咱自己单位去开具的。

这也让翅儿想起之前碰到的一位学员,他们企业,有张发票在本月认证抵扣了,结果*票开**方作废,因而引起了税务稽查。

所以为了预防这种情况,翅儿必须提醒大家,可以在合同中注明:

如果因*票开**方原因,导致发票无故被作废或者红冲的,给受票方带来的一切损失由*票开**方承担。

对于*票开**方发票作废红冲问题,这样的一个申明对于受票方来讲是十分有利的。

4、明确发票*票开**内容及规格型号等。

对方开来的发票名称、规格型号要与合同上签订的物品名称、规格型号保持一致。

这块听起来很简单,但还是有学员会有困惑的时候。

咱们可以这么记:我们买卖什么,就开什么,不能卖A开B,也不能卖B开C。因为这是虚开!

也不能说你和甲公司签合同,却约定发票开给乙公司。

你的合同和谁签的就*票开**给谁,你卖什么就开什么,都是要一致。

而且发票类型必须与合同业务内容、业务性质保持一致。

比如说你签订的是工程服务合同,那么发票就不能约定说提供劳务或者材料发票。

我们需要严格按照四流一致的原则。

另外呢,增值税专用发票管控这么严格的情况下,仍然有一些企业为了谋取利益,或因为自身有违法行为,开具了不合规的增值税专用发票。

这就会给咱们公司造成一定的法律和经济损失,那在这个时候我们可考虑将增值税发票的取得和开具,与收付款义务相关联,在合同中增加发票条款描述,可以增加以下这个条款来减少企业损失。

我们可以这样子写:

*票开**方提供的发票需按照国家税法律法规政策开具,如果不符,*票开**方有义务重新开具并提供正确的蓝字发票。

同时,如因乙方发票未按期提供或发票不合格等原因,导致甲方增值税无法抵扣的,乙方同意承担由此对甲方造成的一切损失(包括但不限于因票据问题导致甲方无法抵扣的税款、以及由此产生的须由甲方支付的滞纳金、行政罚款等)。

5、收付款时间

合同中的收款时间直接影响税款缴纳。

来,举个例子:

A生产企业2022年1月份,采取赊销方式销售货物一批,合同总金额113万元,其中价款100万元,增值税13万元,合同约定付款时间为2022年3月9日。实际于2022年5月15日收到货款。

这个业务中,企业何时产生增值税纳税义务呢?

2022年3月9日。企业应在次月申报期申报增值税13万元。

但实际工作中,经常有企业在实际收到款项,即5月才确认增值税,并在6月申报期申报增值税。

为什么我们应该在2022年3月9日产生增值税纳税义务(在3月的财务账中确认增值税销项税额)。

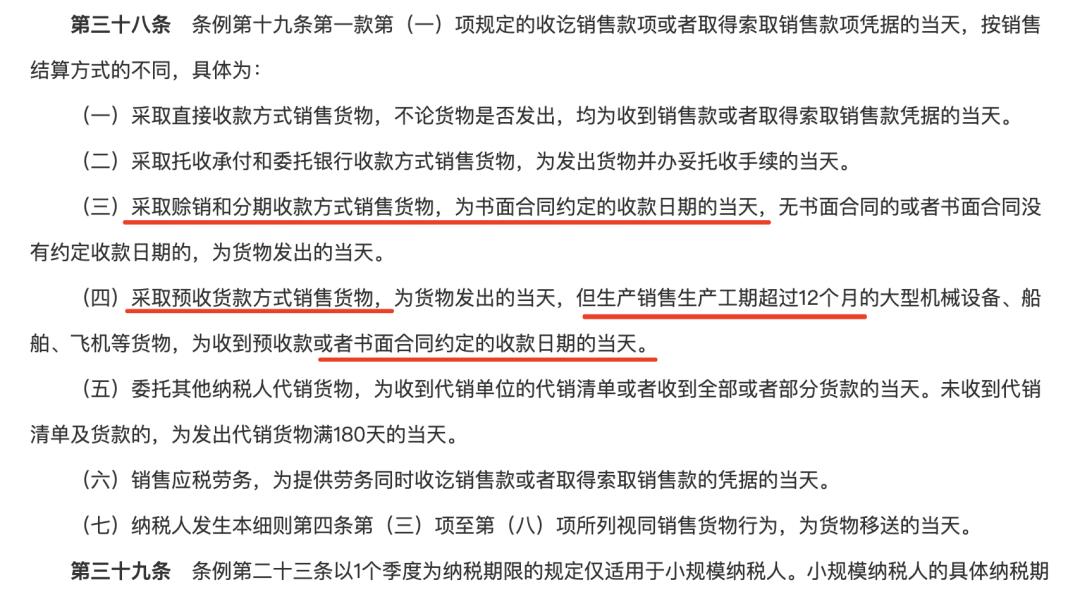

增值税暂行条例实施细则(2011修订)第三十八条规定增值税的纳税义务发生时间

由于这个合同约定的赊销方式,就应按约定的收款日期,即2022年3月9日确认增值税销项税。

如果合同中不约定收款日期,就应在货物发出时即2022年1月份确认增值税销项税额。

总之,无论如何,该合同不应该在收款时确认增值税。

在收款时确认增值税,推迟了税款缴纳时间;在税收稽查的时候时候,将可能会产生罚款和滞纳金。

这也给咱们审核合同提了个醒,以后在签合同,尤其是大额合同时,一定要全面考虑。

03

针对增值税这一块,翅儿给一下大家关于合同时间的签订建议:

(1)在收款时间在月末时,可以改为下月初的一个日期收款。

因为增值税是以一个月为纳税期。这样,有可能延迟一两天收款,却可以推迟一个月交增值税。例如,10月30日收款,改为11月1日收款。

(2)在某种情况下,可以将合同中的收款日期不填,在实际收到款项时再填日期,这样就不会产生先产生增值税纳税义务,但还没收款的尴尬。

但这不建议实际操作,只是一种思路,也就是要求业务部门尽量做到合同中的收款时间与实际收款时间一致。

(3)在实际收款时间与合同中约定的收款日期差异较大时,可以考虑与采购方变更合同,更改合同中关于收款日期的相关条款。

另外的话,关于收款日期的约定从资金角度来考虑的话,也有一些技巧需大家了解。

比如,你约定的是1号收款,和30日收款,中间就相差了一个月的资金的使用权限,如果金额特别大的话,这个日期的约定也能给企业节省非常多的利息费用。

对于购买方来说30日付款,就比1日付款多了1个月的资金对应的利息费用;能放到月底比在月初付款好一些,销售方反之;

翅儿这里可能说得还挺细的,是咱们在签订上下游合同时候可以参考的细节,当咱们基础的财务人员在审核合同时,可以从这5个点来把控涉税风险。

待我们基础打牢之后,再进一步来考虑合同节税的问题,翅儿也将在后边的原创文章里进一步给大家来做相应的分享。