重疾险的选择:

首先,重疾险一定会有以下几部分:

- 投保人:即保费支付人,对被保险人要有保险利益关系。

- 被保人:被保障对象,只有被保人达到赔付标准,才会进行赔付。

- 受益人:受益人通常是身故受益人。如被保人意外身亡,则赔偿给到受益人。

- 保费:投保人向保险公司缴纳的费用,分为短期和长期。长期保费好处多多,不仅可以减轻每年的经济压力,更可以最大化保额。

- 保额 :保险人承担赔偿或者给付保险金责任的最高限额。即出现意外时保险公司赔偿的金额。

- 现金价值:储蓄型的保单本身所具有的价值。一般随年限的增加而增加,其中一部分可提取。如保险人向保险公司提出解约或退保,则该年度保险公司应当发还给被保险人相同金额。

- 红利(分红):一般指代保险公司投资获得的投资收益中返还给客户的部分。金额会随着保单年度增加而增加,这也是为何保单不会随着时间而贬值。分为英式分红和美式分红两种。

- 冷静期:保单生效后的一定期限内,投保人有权提出终止保单的申请,保险公司必须退回全额保费给客人。

① 看保费

最直接的方法就是对比保费:重疾险保费的厘定是根据当地的人均寿命、患病概率和投保时的年龄计算的。香港作为全球人均寿命最高的地区,相同年龄下死亡率也应该要比内地低不少,因此香港重疾保费比内地便宜三分之一左右。

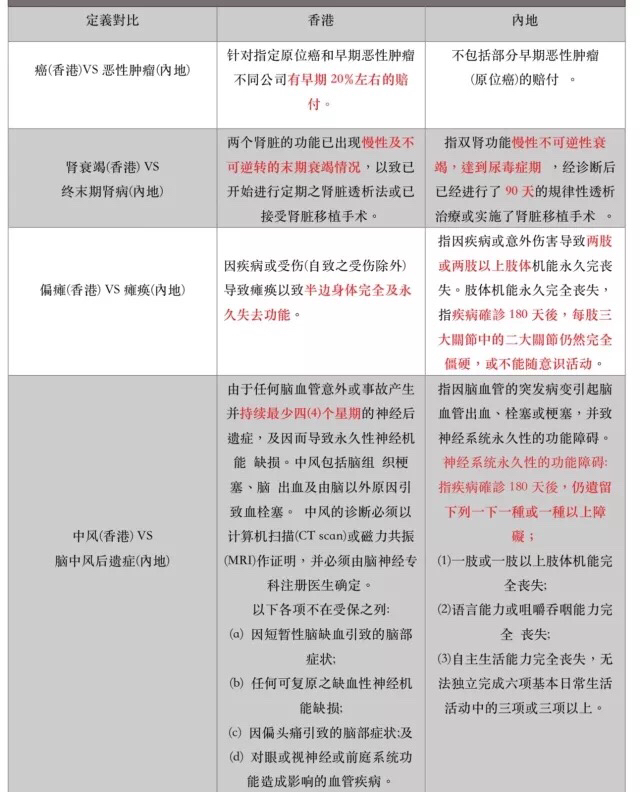

② 看疾病条款

赔付疾病的种类香港的重产品赔付种类中一般有50-60项重疾,而相对比下内地的重疾产品一般只赔付30-40项重疾。疾病赔付标准在赔付标准上,相对内地而言香港是具有绝对优势的,大多数疾病的理赔标准都比内地要宽松很多。

③ 看理赔速度

如何进行理赔呢?大多数保险公司的做法是疾病确诊后填妥相关保险公司的《危疾理赔申请书》并且附上诊断书和其他有关文件,在诊断当日起计180日内交给您的理财顾问,或者直接递交回保险公司;收到材料后保险公司在7-30个工作日内即可将理赔支票邮寄给投保人或将支票存入投保人在港开立的银行账户。理赔速度无法进行比较,因为不同的公司、不同的疾病在理赔进度上都会有细微差异。

重疾险购买注意事项

当客户决定购买某一险种后,需本人亲自到香港进行核保。香港保险核*过保**程严格,采用「最高诚信」原则。

无任何过往疾病记录、手术记录和慢性病史,或者投保额度低于免体检额度,一般不会被要求体检,但偶有抽查。

若投保人之前有疾病史或者其他健康状况,应主动申报,对如实申报过往健康状况的客户,若有以下情况是也是可以豁免体检的:

① 曾有疾病,医疗,手术,慢性病史,但可以提供复诊报告证明已经治愈的。

② 曾经因为做检查住院,且报告显示所有指标正常。

③ 曾经有疾病史且并未完全治愈,比如慢性病或者需要定期复诊的情况,能够提供半年之内的体检报告。

*注意:香港的保险公司只承认内地的三甲或以上的医院出具的诊断书和证明。

除了满足上述条件的客户不需要体检之外,对于一些承保风险较高的客户保险公司有权要求客户进行体检的,体检费用由保险公司承担。

一般需要体检的情况如下:

① 保额超过了保险公司的免体检额度,该额度各家保险公司不同。

② 以上豁免情况的材料不全或者指标不够,在投保时仍需进行体检。

③ 投保人主动申报了以往的病史,发现某些部位患病的风险较高,则保险公司一般要求其进行针对曾患病的特定部位的体检。

核保结果

核保结束后,保险公司会根据客户的身体情况给出核保结果,客户再根据核保结果选择自己是否继续购买这份保单。

一般来说,保险公司给出的结果有以下四种:正常承保,加费承保、除外承保和拒保。

- 正常承保。保险公司在核实客户的体检报告后,如客户的情况并未出现任何因素增加客户未来罹患重疾的风险,保险公司就会给出正常投保的结果。

- 加费承保。保险公司在核实客户的体检报告后,如客户的报告中有某些情况增加了以后罹患重疾的风险,但还在可以承受的范围内,这时通常给出加费承保的结果。一般而言加费的比例在5% - 30%左右。

- 除外承保。保险公司在核实客户的体检报告后,如客户的某一部位或器官罹患重疾的风险很大,不过其他的器官显示正常,保险公司通常给出除外承保的结果。即若风险很大的器官发生重疾,保险公司不承担赔偿责任,而其他器官若发生的重疾则在正常理赔范围之内。

- 拒保。保险公司在核实客户的体检报告后认为客户患重疾的风险非常大,超过了公司的承受范围,这时公司会给出拒保的结果。需要注意的是,若曾被任何一家保险公司拒保,以后购买其它保险公司的产品难度也会加大。所以即使身体已经出现了健康问题,仍然是可以投保的,但是就要具体情况具体分析了。保险公司在核保时会详细了解被保人目前所患是什么疾病、严重到什么程度、恢复程度如何以及欲购买重疾险的保额。甚至会考虑被保人的生活情况。 *生活情况包括:性别、年龄、是否抽烟、喝酒、居住地和已存在健康问题的时间等等。

香港保险

英国保诚尖沙咀总部理财顾问olivia

微信:innocent_6359293385欢迎咨询