他是一个有钱人。

他控制着一家千亿房企,他名下有三家上市公司,他的财产达到365亿。

他获得过很多荣誉,“中华慈善奖”、“中华慈善突出贡献人物奖”、“全国劳动模范”……

他还曾是上海市政协委员、江苏省人大代表,还在全国工商联、全国工商联房地产商会等担任多个职务……

他,猥亵了一个9岁的女孩。

1

判了5年

2019年6月29日,周燕芬带着朋友家的两个孩子,从江苏老家来到上海。她对朋友说,要带孩子去迪士尼乐园玩玩。

周燕芬撒了谎。

孩子们没有去迪士尼,而是被带到了一个距离迪士尼乐园整整41公里的地方。在一家五星级酒店的房间里,两个女孩(一个9岁,一个12岁)见到了一个57岁的王姓男子。

当天,王姓男子对9岁女童实施了犯罪,并支付了1万元现金给周燕芬。女童哭着给妈妈打电话,被骗的妈妈连忙报警并赶到上海。根据受害女童的验伤结果,存有阴道撕裂情况,构成轻伤。

警方介入后,这位王姓男子的身份很快就被扒了出来——

新城控股集团董事长王振华。

网络上开始掀起滔天巨浪。在那之前,王振华是头部房企的董事长,他创办的新城控股集团市值3000多亿元。他旗下还有194家公司,在185家公司担任高管,还创办了大型儿童公益品牌“七色光计划”。

而且,他还是全国工商联执委、全国工商联房地产商会常务副会长、上海市政协委员,是江苏省优秀民营企业家、中华慈善突出贡献人物。

“好人王振华”“慈善家王振华”,一夜之间变成了“猥亵女童犯”。

2019年7月10日,上海市普陀区人民检察院以涉嫌猥亵儿童罪依法对犯罪嫌疑人王振华批准逮捕。近一年之后,这个案件有了审判结果——

王振华一审被判猥亵儿童罪成立,处有期徒刑5年。

舆论再次哗然。用网友的话来说, 一个掏鸟蛋的被判了十年半,一个写黄文的被判了十年,而造成9岁女孩阴道撕裂的竟然只判了五年。

更令人感到迷惑的,是王振华律师的辩护理由:

一个57岁的老富翁花了10万块钱,请人把一个9岁小女孩带到酒店房间讲了13分钟的故事。

与此同时,庭审现场还出现了更令人迷惑的“金句”:

“有酒店录像证据,有效可能作案时间只有5分钟。”

“我只是抱抱孩子摸摸孩子而已。”

“王振华嫖娼是不对,但16周岁以下的少女绝对不碰,这是他的底线。”

……

5分钟不够?我只能说,这位律师太高估中年男性的实力了。

更令舆论沸腾的是,一审判决出来后,王振华表示不服,要求重新判决,请求二审判决他无罪。

如今,就在2021年5月19日,二审结果也出来了:

驳回上诉,维持原判。

5年牢饭,王老板是逃不掉了。

2

狱中躺赚145亿?

藏在财报里的秘密

你可能要问,王老板的狱中生活,和普通人能一样吗?

大概率是不一样的。他在狱中的生活水准咱不好猜测,但从过去一年的情况来看,尽管人在狱中,王老板的钱却在源源不断地增加。

天眼查资料显示,王振华实际控制着65家公司,其中由他担任法定代表人的就有33家。

而香港联交所披露信息显示,2020年4月以来,王振华先后四次增持新城发展股份,目前持股68.02%。此外,他还控制着新城控股67.17%的股份,另通过家族信托持有新城悦73.17%的股份。

▲资料来源天眼查

也就是说, 新城系三家上市公司,王振华都还是实控人。

根据风云地产界的计算, 按持股来看,王振华2020年在狱中赚了145亿元。

2020福布斯排行榜显示,58岁的王振华以365亿元人民币财富在中国富豪榜排名第90,全球第383。

猥亵女童入狱,身价不降反升?魔幻的背后,是新城系股价的上涨。 但看了新城控股的财报后,我却发现其中藏着秘密。

在王振华丑闻经历了一个完整财年后,新城控股的2020年度财报显示,新城控股实现营业收入1454.75亿元,同比增长近七成,归属于上市公司股东的净利润为152.56亿元,同比增长20.56%。

截至2020年末,新城控股流动负债有3775.92亿元,主要为应付账款和其他应付款,其一年内到期的短期债务有207.32亿元。

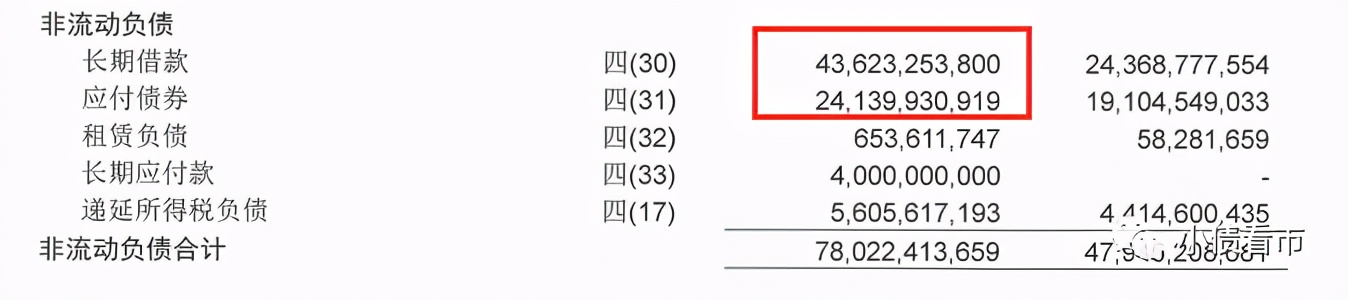

除此之外, 新城控股还有780.22亿非流动负债,主要为长期借款和应付债券,其长期有息负债合计677.63亿元。

整体来看,新城控股刚性债务规模有952.8亿元,主要为长期有息负债为主。

剔除预收账款后,新城控股的资产负债率为74.12%、净负债率43.65%。如果和同行对比,看上去,这是一份优秀的财报。

但实际上,根据长江商报的梳理, 新城控股极有可能存在隐匿表外债务的迹象。

财报数据显示,截至2020年底,新城控股担保余额为733.14亿元,占公司净资产的89%。

这些担保中,直接或间接为资产负债率超过70%的被担保对象提供的债务担保金额达629.70亿元。

从担保率与有息负债率看, 截至2020年底,公司有息负债率约为62.54%,担保率为144.92%,担保率是有息负债率两倍多。

而出现这样的情况,通常有两个原因:

一是扩张较为激进的房企可能会以超过持股比例的额度提供担保。

二是“明股实债”融资。通过“明股实债”获得的融资一般会记入少数股东权益科目,隐藏了企业的真实负债,从而降低了表内有息负债率。

如果是采用了“明股实债”融资,房企往往会被要求通过连带责任保证、股权质押、不动产抵押等方式为其回购义务提供担保,导致担保比率较高。

按照长江商报的估算,剔除这些影响,2020年底,新城控股表外债务可能超300亿元,加上表内的1097亿元,实际债务预计超过1400亿元。

也就是说, 公司净负债率可能超过了120%。

这时候,再来看新城控股的债务,顿时充满了玄机。

3

少帅接班后隐忧仍在

王老板进去后,新城控股内部进行了一番大调整。

出事的当天深夜,新城控股就发布了一则公告:

董事长换人了。

王振华不再担任新城控股的任何职务,被推上董事长之位的,是85后的少帅王晓松,也就是王振华的儿子。

在那个敏感的时间点,这家企业努力地想要表达自己职业化的一面,做着风险隔离,把一个刑事拘留的人拉下来,换一个干净的人上去。

这位少帅也不简单,大学毕业后从基层一路干到了公司总裁。据说,因为王振华干涉阻止其婚姻,王晓松还出走过一段时间。等到2018年8月份,王晓松和新婚妻子生下一对双胞胎后,重新回归新城担任新城控股总裁,分管商业开发事业部和资产管理中心。

一波三折后,王晓松终于还是坐上了掌舵人的交椅。一上任,他就在新城控股放了四把火——

1、600万年薪挖角万达集团老臣曲德君,执掌新城发展;

2、甩卖大量资产,拯救资金链;

3、放缓拿地速度,收缩战线;

4、出台股权激励计划,稳定军心。

这四把火之后,短期来看,确实起到了很好的缓冲作用;但从更深层次来说,新城控股的问题远远不是这几招能堵住的。这些,都体现在了新城控股最新的财报上。

首先是业绩下滑。 财报显示,2020年新城控股实现累计合同销售金额约2509.63亿元,比上年同期下降7.33%;累计销售面积约2348.85万平方米,比上年同期下降3.42%。

与此同时,在克而瑞2020年中国房地产企业销售业绩排名榜中,新城跌出了前10。

其次是利润率的走低。 在2020年,尽管新城控股的营收飙涨近7成,净利润上涨超2成,但公司的综合毛利率、净利率均出现了下降。 其中毛利率下降了9.14个百分点,净利率下降了4.21个百分点。

2018年至2020年,新城控股的毛利率分别为36.69%、32.64%、23.50%,净利率分别为22.55%、15.53%、11.32%。

不断下滑的同时,新城控股的盈利能力明显弱于其他头部房企。在过去的一年,万科的毛利率是29.25%,净利率是14.15%;龙湖分别是29.28%和15.6%,都比新城要高不少。

更重要的是,新城重资押注的“吾悦广场”也开始呈现疲态。 数据显示,2019年,新城控股累计开了63座吾悦广场,平均每座的收入是0.65亿元;但到了2020年,累计开了100座吾悦广场,每座的平均收入却下降为0.6亿元。

与此同时,作为一家进入前15的头部房企,新城控股在淮安、天津、太原、延安等多地的项目,均遭遇投诉维权,原因大多是虚假宣传、精装修、项目质量问题等。

少帅接班后,这些问题似乎并没有得到改善。

4

尾声

王振华发家于江苏常州,一路从车间主任做到千亿房企掌门人,旗下产业遍布全国。

你可能想不到,王振华的慈善事业也遍布全国。

在新城控股的慈善版图中,有个项目叫“七色光计划”,主要包含教育平权、儿童健康等板块。

资料显示,王振华对这个项目十分重视,他曾亲自出席该计划的“光彩图书馆”项目,在活动现场亲手将书本送给当地的小学生。

他在现场以“王伯伯”自称,并充满激情地对当地小孩说:

“王伯伯的今天是依靠知识的力量,只要多读书,善于猎取知识,你们就可以实现造房子、救死扶伤、创造发明等所有梦想,并且未来的你们一定比王伯伯棒。”

这些纯真的小孩怎么也不会想到,面前的这位“王伯伯”,背后藏着一双可怕的大手。

果然, 再多的财富,也无法掩盖人性的劣迹。