首先要弄明白分期购车以全款购车多出的费用有哪些?

1:金融服务费(争议比较大)俗称手续费,这个费用只要是分期购车都是必出的,至于费用,因地制宜,各家经销商收取的都不同,从1000-5000到*款贷**金额的3-10个点,没统一的。

2:GPS 俗称*位器定**,防止不还款后金融公司或银行好收车,这个费用从几百到几千不止 。

3:抵押费 落户完抵押大本的费用,这个费用就几百块。

4:贷后管理费 很少听过,这个费用少部分回收取,有的收了你也不知道,具体金额靠嘴说[捂脸]。

5:解抵费 就是还完*款贷**后解除抵押然后大本还你,这个时候车子才真正意义上是你的,大部分人不知道这个费用,因为买车时都不会提,费用大概就几百块吧。

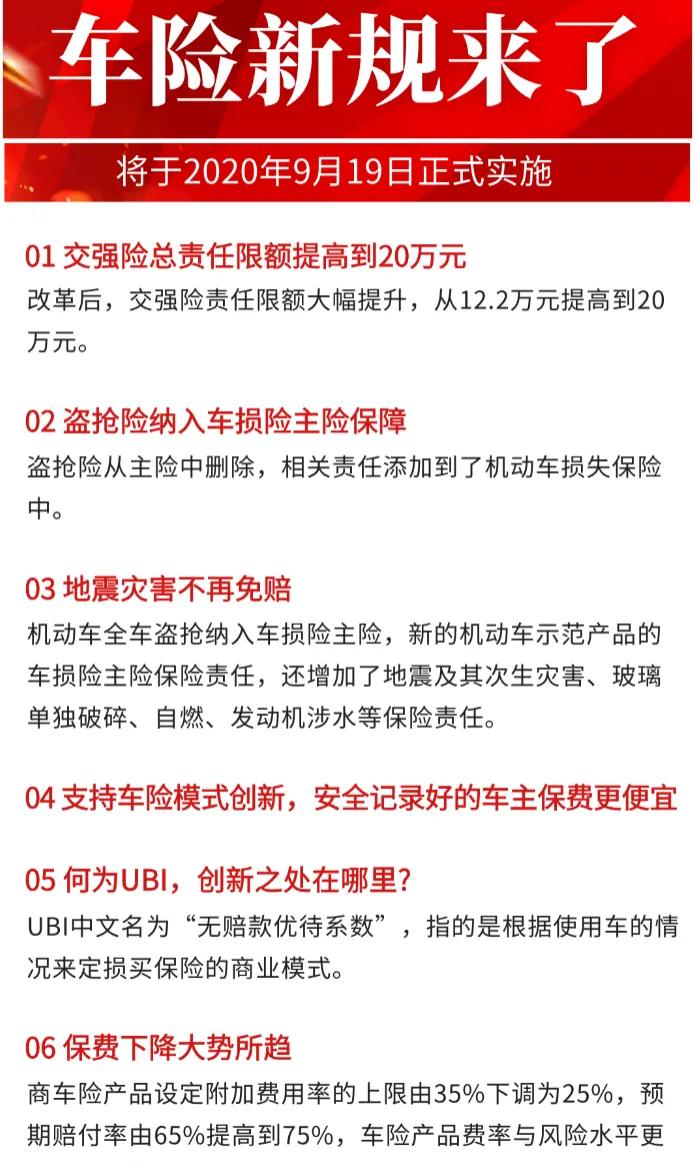

6:补充个保险吧,20年9月19日前要买盗抢险,现在涵盖在车损里了。

以上六项是个人认识的费用如有遗漏欢迎补充。

下面说说*款贷**方式

现在世面上的分期购车主要有三大类:

一.厂家金融:各主机厂推出的优惠方案,以零利息,低利息为主打促进各品牌的销量,主要是厂家贴补利息所以客户不用承担或是承担少部分,具体的补贴金额跟厂家和车型相关。

优势:零利息 低利息 *款贷**比较透明,透明,透现在*款贷**首先方式(站客户立场)。

劣势:风控比较高,审批比较严格,首付都得20%以上(按相关规定),要求有驾驶证(可能少部分不需要)。

二.金融公司:以前市场上比较主流的,*款贷**利率从3厘-8厘不等(或许还有更高的)这个没有厂家补贴。

优势:风控稍宽松,车价能全贷,有的不需要驾驶证,适合首付不够,征信有瑕疵的群体(有瑕疵的厂家金融也不是不一定批不了)所以还是首先厂家金融。

劣势:有利息或是利息偏高,*款贷**可操作空间大,费用不是太透明(这个自己品)。

三.以租代购:最近几年满流行的一成首付开新车。

优势:以极低的价格就能开走车,适合没想开车或是征信全黑的客户群体,当然也有少部分是被忽悠买的。

劣势:不多说了,头条以及各地媒体经常报道,各种套路各种拖车。

以上的现在市场上的*款贷**购车主要途经,优劣各自理会,现在*款贷**正常只需身份证,驾驶证,银行卡就可以办理。

下面列个*款贷**的费用对比

以一台10万的车子为例计算

全款:车价100000+购置税8849+保险4000+车船税300+落户费230=113379元

注意:有的人理解的购置税是车价的10%,这是不对的,正确的是车价-去增值税后的10%,实际是大约8.85%.

车船税是以1.6-2.0排量整年300元,由于保险费改以后大幅下降4000足够了,落户费以当地为准,还有什么PDA检测费,出库费其它什么琳琅满目的就不多说了。

*款贷**:服务费3000+GPS1800+抵押费300=5100元。(按我们这边的标准)

厂家金融:首付30%三年免息为例

车价首付30000+购置税8849+保险4000+车船税300+落户230+*款贷**费用5100=首付48479元,月供*款贷**70000÷36月=1944元,*款贷**最终总价为首付48479+*款贷**70000=118479元,比全款多了5100元。

来点干货

现在银行定期三年存款利率以3.8%为例7万存银行三年差不多有8000利息[捂脸]。

顺便说下保险

自20年9月19费改以后,无论新旧车保险费已大幅下调

有什么不同的欢迎大家补充[大笑]