企业在生产经营过程中,一般都会涉及多个应税项目,那么在缴纳增值税时,是按照主营业务缴纳还是分别核算缴纳呢?

这个就需要我们就具体业务进一步分析判断了,看他是属于混合销售还是兼营了。下面我们先来做一道多选题,来初步感受一下混合销售和兼营。

下列选项中,属于增值税混合销售的是( ),属于兼营的是( )。

A、车美容店在提供打蜡服务的同时销售车蜡

B、汽车销售公司销售汽车并为其他客户提供装饰服务

C、零售商店销售家电并负责送货上门,向顾客同时收取货款和运费

D、美容美发店在提供美发服务的同时销售洗发水

这题您心里有答案了吗?是不是看着都感觉差不多,但实际上并不一样哦!大家可千万不要把混合销售和兼营搞混,不然可能会产生不必要的税务风险。接下来,我们从下面几个方面来详细学一下混合销售和兼营,学完之后,相信小伙伴们对这道题就了然于心了!

混合销售

1、如何判定

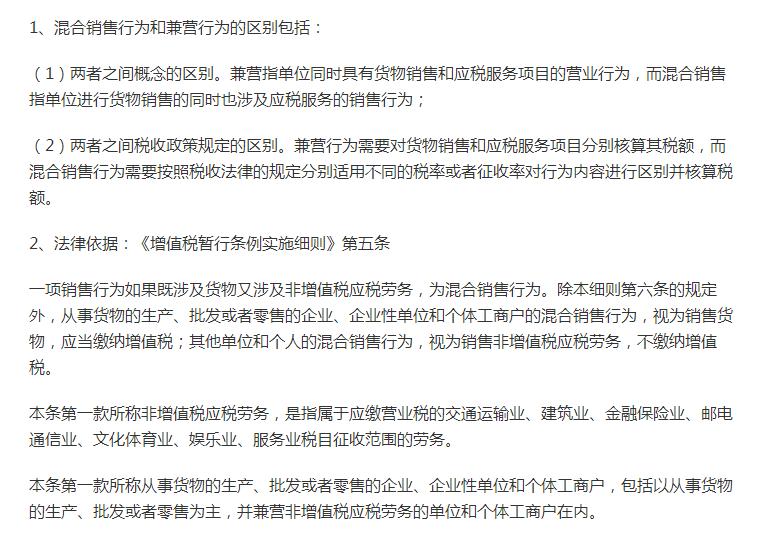

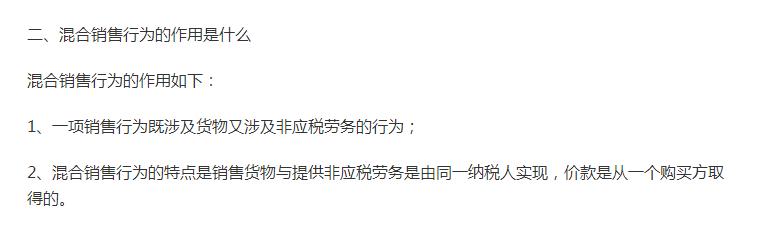

一项销售行为如果既涉及服务又涉及货物(二者之间有直接关联或互为从属关系),为混合销售,如商场销售空调的同时提供送货上门、安装服务。

混合销售行为的特点是销售货物与提供服务是由同一纳税人实现,价款是从一个购买方取得的。混合销售行为成立的标准有两点(同时符合):

一是其销售行为必须是一项行为;二是该项行为必须既涉及服务又涉及货物。

2、增值税税率

一般情形: 按照主营业务税率确定。

税法规定,从事货物的生产、批发或者零售的单位和个体工商户,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

特殊情形: 销售货物同时提供了“建筑安装服务”,需分别核算并适用不同的税率。

一般纳税人销售活动板房、钢结构件等自产货物的同时提供建筑、安装服务,应分别核算货物和建筑服务的销售额,分别适用不同的税率。

一般纳税人销售自产机器设备的同时提供安装服务, 应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。即自产机器设备+安装服务,纳税人可以选择13%+9%,也可以选择13%+3%。

一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。即分别核算了的,纳税人可以选择13%+3%,当然也可以选择13+9%;未分别核算的,按照主业确定适用税率。

兼营

1、判断方法

纳税人销售货物、加工修理修配劳务、服务、无形资产、不动产和进口货物如果不是发生在同一项销售行为中的,则属于兼营行为。即纳税人经营的业务中,有两项或多项销售行为,但是这二项或多项销售行为没有直接关联和从属关系,业务的发生相互独立。

2、增值税税率

纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。即分别核算销售额,分别适用不同税率或者征收率征税;未分别核算销售额,从高计征。

合理降低税负

A家具公司是一般纳税人商贸企业,主要业务是外购家具,然后再销售并有偿提供安装,2021年不含税收入总额为2000万(其中,销售家具收入1600万,安装服务收入400万),全年取得进项100万,均为家具购进,安装服务没有对应进项,但其增值税税负总是比同行高很多。问如何才能节税?

解析: 根据前面的学习,我们可以判断这是混合销售,因为销售外购的家具并提供安装属于既涉及服务又涉及货物是一项销售行为,并且二者之间有直接关联。

混合销售,按主营业务纳税,所以该公司应纳税额=2000*0.13-100=160万

但如何才能降低税负呢?

可以建议该公司单独把安装服务剔出,单独成立一个公司,则安装服务适用税率是9%。单独成立一般纳税人公司后,该企业应纳税额=1600*0.13+400*0.09-100=144万

所以,通过对比最终应纳税额的变化,可以看出单独把安装服务分离出来,可以节税160-144=16万。

以上是混合销售节税方案,那么对于兼营的业务,该如何降低税负呢?

这个就很简单了,根据税法规定,纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。因此,一般纳税人企业应根据具体项目分别核算缴纳增值税,避免从高适用税率。

附文章开头答案:属于增值税混合销售的是(A、C),属于兼营的是(B、D)。