Nike 巨头之路:从品牌走向生态,从消费走向科技,从竞争走向超越

3. 速度和效率:创造以消费者为核心的零售未来 3.1 优化供应链环节,加速产品供应周期3.2 全面感知市场3.2.1 贴近年轻人的生活方式,洞察年轻消费者需求3.2.2 感知女性消费者需求,开拓女性消费市场潜力3.2.3 把握运动时尚市场,实现降维打击3.3 数字化转型驱动零售创新,未来线上占比或提升至 50% 4. 专注:研发壁垒、品牌聚焦 4.1 专注产品研发投入,建立核心技术壁垒4.2 多品牌矩阵探索之路,回归专注主品牌强势地位

3. 速度和效率:创造以消费者为核心的零售未来

作为已在全球建立领先地位的国际运动品牌,Nike 将如何创造新一轮成长?我们认为全面提升运营速度和效率是重要途径之一,这其中包含了:

①制造端供应商集中化、生产环节自动化;

②渠道端提升直营占比;

③零售端消费者感知灵敏化、数字布局深度化,从而进一步加深品牌与大众的连接,以及品牌生态的打造。

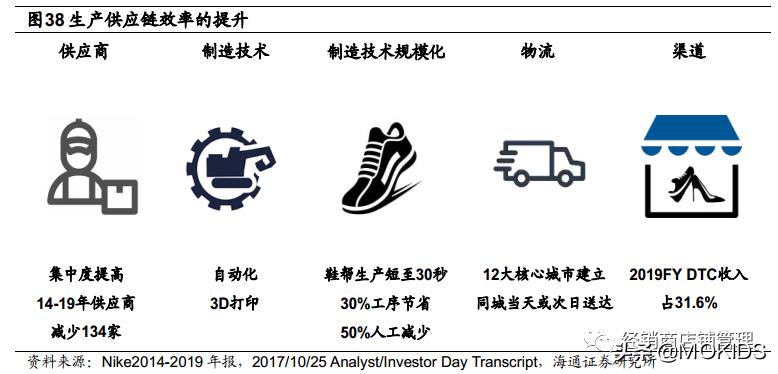

3.1 优化供应链环节,加速产品供应周期

供应商:数量减少,后疫情阶段或将加速集中。

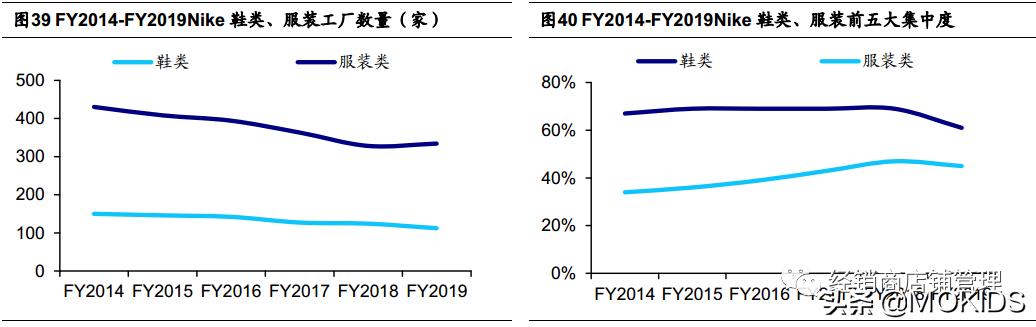

FY2014-FY2019,公司鞋类、服装类供应商数量均呈现下降趋势,其中鞋类由 150 家减少至 112 家,服饰由 430 家减少至334 家,5 年间数量分别减少 25%、22%,其中,服饰品类前五大供应商集中度较 FY2014上升 11pct 至 45%,目前两大品类核心供应商主要来自中国、越南、印度尼西亚、泰国等亚洲国家。

近年通过精简供应商,进一步保证了产品的质量和交期,提升了对供应链的管控。而经历此次疫情冲击,我们认为向优质制造业进一步聚焦的趋势将更为明显。

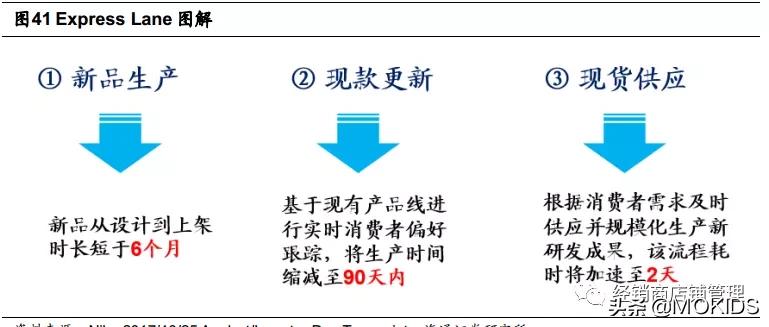

制造战略:“Express Lane”提出三大计划。

2017 年,公司提出“Express Lane”计划,重新定义产品设计与供应流程,从产品洞察到消费者交付,加倍提升整个供应链的速度。

该计划根据产品属性分成三大生产周期:

①新品生产:新品从设计到上架时长短于 6 个月;

②现款更新:公司基于现有产品线实时消费者偏好跟踪,通过新增和丰富材质、颜色、图案选择,将生产时间缩减至 90 天内;自2017年1月,Nike将投入市场的款式数量缩减25%,从而提供空间为其已有热卖款提供更多样式;

③现货供应:对于产成品,公司可根据消费者需求及时供应并规模化生产新研发成果,这一流程耗时将加速至 2 天。

制造技术:自动化、数字化、垂直化。

通过建设自动化流程,研发制造新工艺,以及寻求更接近市场的制造方式,全方位提升生产效率。

服饰方面,Nike 与知名制造公司 Tegra 合作,通过数字化、垂直化整合生产网络,使其收入占比最高的北美地区率先提升供货反应。北美地区为 Nike 销售职业队服饰的重要阵地,其 Promo、Team 和Licenced 系列均为精英运动员在大型赛事穿着的装备,供应链的高效整合使其能在更短的时间触及 NBA、NFL 和大*运学**动员及粉丝。

球鞋方面,逐步规模化应用数字打印技术,实践证明,该印染程序更为快速、高效,灵活,更为重要的是,可因此更大限度延后其色彩、图案决定,从而生产更为贴近市场趋势的产品。

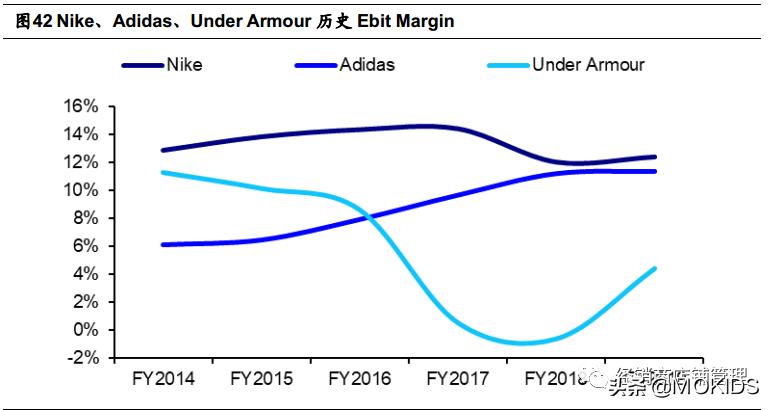

技术量产:部分环节已显成果,优于同类公司实验。

我们认为公司最终将各个环节的机器人和自动化技术进行有效连接,从而形成规模化高效生产,在 2017 年的Investor Day 纪要中,公司提到,通过运用机器人和数字化手段,其一双鞋帮可在 30秒内批量生产,并省去了 30%的工序和 50%的人工配备。

值得注意的是,Adidas 和 UnderArmour 曾均在 2016 年提出引入机器人和自动化生产技术,其中 Adidas 在 2020 年 4月前关闭了在德国和美国的两家自动化机器人工厂,我们判断主要是由于投入成本高企,且技术暂时难以推广量产,而 Under Armour则开发了 Arichtech 生产线,意在运用 3D打印技术提升产品生产精准度,并将资源浪费降低至最小,但从近年 EBIT MARGIN 变化来看,Nike 表现仍优于这二者。

物流:12 大核心城市已建立同城当天或次日送达配送系统。

Nike 在 2017 年提出Consumer Direct Offense 战略,将把重心放于 10 个国家的12 城市,包括伦敦、上海、北京、洛杉矶、东京、巴黎、柏林、墨西哥、巴塞罗那、首尔、米兰和纽约,意在以上述城市为聚点,全面提升从研发设计到销售配送各运营环节的效率和水平,而其中物流也是重要部分之一,对消费者的购物体验起到关键影响。2017 年,公司在上述大部分核心城市已建立同城当天或次日配送网络,并计划未来在所有核心城市提供当天配送系统。

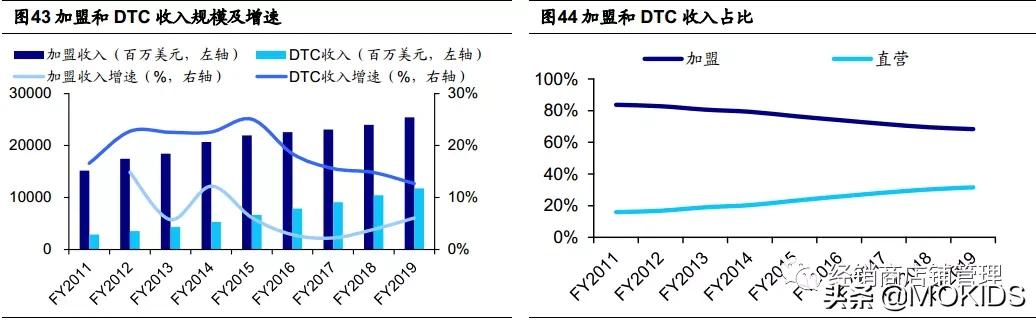

渠道:DTC 占比显著提高,精准高效满足消费者需求。

FY1994,Nike 收入 80%以上采用期货订单的销售模式。由于期货订单模式往往给予提前订货的加盟商一定优惠,公司与加盟商合作的绑定效应更好,但 5-6 个月的提前期往往使得公司对消费者的消费需求感知滞后。

近年来,公司DTC模式(包括直营门店及电商平台)占比逐步提升,2019FY DTC 收入占比达 31.6%,较 2009FY 增加 18.6pct,其中,线下直营门店销售占比较为稳定,线上销售占比显著提升至10.2%,较2014FY 增加7.2pct。我们认为,DTC 模式与 2017年公司所提出的“Consumer Direct Offense”战略相匹配,不仅有利于提高毛利率,更有利于及时把握消费者需求,高效精准地满足消费者需求。

3.2 全面感知市场3.2.1 贴近年轻人的生活方式,洞察年轻消费者需求

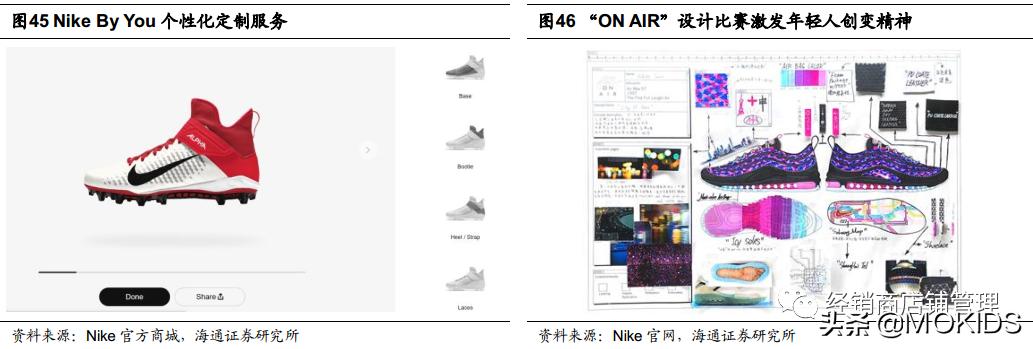

激发专属设计灵感,满足年轻消费者个性化需求。

公司在官网上推出了个性化定制功能——Nike By You,客户可选择一双喜爱的 Nike运动鞋,在原有鞋型的基础上自由选择鞋面、内靴、鞋底等部位的颜色和款式,并在 2-5 周的时间内收到货品。

此外,公司曾在 2018 年首次发起全球性 Nike: ON AIR 设计比赛,通过为经典款球鞋Nike Air探索全新可能性的比赛形式,鼓励年轻人大胆狂想,将“狂想不羁,创变不止”的精神带入广大年轻的群体中。

我们认为,年轻消费者往往更注重产品的专有性和独特性,无*公论**司推出定制功能还是举办设计比赛,都实现了通过增加产品的多样性和个性化、增强年轻消费群体参与度和趣味性,进而提升与年轻消费者之间个性化需求联结度的目标。

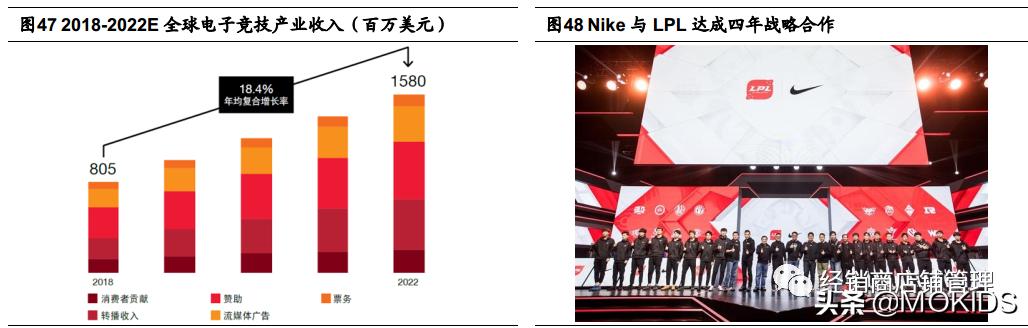

与 LPL 战略合作,贴近年轻人的新兴竞技活动。

2019 年 2 月 28 日,公司与英雄联盟职业联赛(LPL)达成战略合作,未来四年内将成为 LPL 官方独家服装及鞋类合作伙伴。

据 2018、2019 年普华永道团队对体育行业出具的调查报告显示,电子竞技已连续两年成为最具增长潜力的体育项目,在全球范围内呈现爆发式增长,预计 2022 年将达到15.8 亿美元的产业收入,2018-2022E CAGR 为 18.4%。

作为新兴运动形式,电竞具有高度年轻化特性,受众群体主要集中于青少年,19-24 岁年龄段电竞用户比例达到57%。

我们判断,作为全球领先的体育运动品牌,公司与最受欢迎的电竞联赛的战略合作,有助于传统体育打破与新兴体育的次元壁,提升自身在年轻消费群体间的影响力的同时,抢占进一步开拓年轻消费市场的机会。

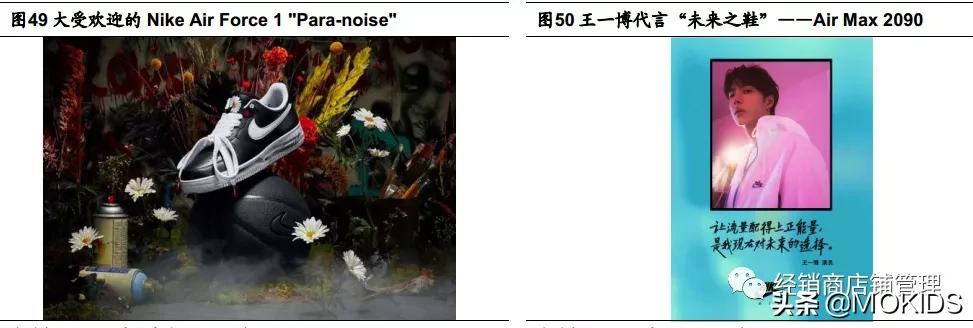

联合新生代明星偶像,让运动引领年轻潮流。

我们认为,除知名体育运动员之外,公司近年来与许多新生代演员、歌手开展跨界合作,有助于为品牌吸引更多年轻流量的关注,在重塑经典的过程中,融入时尚潮流感,满足年轻消费者运动时尚的需求。

2019年携手韩国知名说唱歌手权志龙推出 Nike Air Force 1 "Para-noise"鞋款,采用独特装饰对 AF1 经典款进行了重新阐释,反映了这位唱作人“以创造力团结全世界年轻人”以及“提倡思想之自由交流”的积极世界观。2020 年 Air Max Day 邀请当红流量小生王一博为 Air Max 2090 代言,以其追梦的故事反映出 Nike Air 所蕴含的无限想象与创造力。

3.2.2 感知女性消费者需求,开拓女性消费市场潜力

女性消费不仅是市场机遇,更是增长动力。

FY2014Nike女性业务收入增速11%,首次超越男性业务收入7%的增速,FY2020Q4,整体女士正价服装销售额同比增 200%。

行业角度看,我们认为女性体育消费拥有巨大开发潜力。

以中国市场为例,根据爱燃烧《2019 中国跑者调查报告》显示,2019 年女性跑者占比31.6%,同比增 7.2pct,《2018年健身支出报告》显示,中国女性平均健身年支出在1957 元,高于男性的 1682 元。

产品性能提升+个性化选择提升运动体验。

公司设计团队推动 Nike Women 不断创新,将全球顶尖女子运动员的体验和反馈融入产品设计,以女性运动内衣为例,2019 年春夏季 Nike 运动内衣系列包括 57 种款式,跨越三个支撑强度,最大尺码达到 44G;

产品同时具备三种创新技术,且应用到了 12 种不同材质,有助于不同身材、不同需求的女性参与运动,FY2020Q4,Nike 首次在北美女性胸罩市场达到市占第一。

公司同时在跑步、训练等领域提供逾 90 种风格和更全面的尺寸选择,并推出了专门针对亚洲女性身材和尺寸特点的女性服饰,意在从不同维度提升女性用户的产品使用体验。

数字化社区进一步助推女*生活性**方式的新转变。

FY2014,全球女性 Nike+跑者的跑步总数超过 5000 万,增长速度超过男性,FY2020Q4,Nike 新增 2500 万名注册用户(主要来自 Nike Traning Club,Nike running club,Sneakers app),其中一半为女性用户,同期上述 app周活用户同比达三位数增长,单女性用户已合计完成 2500 万次健身记录。

公司同时为近 7000 万女性的全球数字社区提供服务,女性可以通过 NikeWomen 的微博、微信、Facebook、Twitter、Instagram 以及其他社交平台向 Nike 和Nike 运动员聚拢,为彼此加油鼓劲。

赞助女子体育赛事,开展丰富多样的女性品牌活动。

Nike 坚持为足球、篮球等项目的女性运动员提供领先的支持,助力新生代草根运动员,以帮助女生更自信地打破传统壁垒,积极参与到体育运动当中。

同时,以精英女性运动员为代表,鼓励女性更多地参与体育活动。

2019 年,公司举办 JUST DO IT 女生运动节活动、“撒开脚丫”(BoundlessGirls)项目及“未来女王主题活动”,网球大满贯得主李娜与青年演员周冬雨、塞雷娜〃威廉姆斯等最优秀的女子网球运动员现场参与活动,鼓励女生们让运动成为日常。

3.2.3 把握运动时尚市场,实现降维打击 Nike 在 2017 年 Investor Day Transcript 中提到,逾半数以上的运动鞋服消费用于非体育活动,而 Adidas 也曾在 2010 年财报中提出随着运动成为生活的组成部分,运动和时尚之间的界限将越来越模糊,消费者在运动时更加追求时尚、品质和新技术。

Adidas 同时在 2010 年财报预计,运动时尚市场规模将至少为专业运动市场的三倍,且由于运动时尚产品工艺复杂性较低,盈利空间相较专业运动产品更高。我们认为专业运动服饰公司在发展运动时尚风格服饰方面相较传统服饰企业具备更多优势,主要由于:①运动服饰企业已积累较多功能性技术,结合潮流元素以实现降维打击;

②部分经典鞋服款式已积累一定粉丝基础,持续推出的复刻与联名款式易引起更强劲潮流反响。FY2019,公司运动生活板块实现收入 124 亿美元,FY2009-2019 复合增速 10.6%,公司积极与时尚品牌合作,打造多个联名款系列,包括与日本时装品牌 socai 合作,从女性和现代的视角重新审视 Nike 传统的运动服饰剪裁;

与休闲品牌 Levi’s® 携手,以丹宁面料打磨更迷人的 Air Jordan IV 和 Trucker 夹克;与象征法国文化的高级时装品牌 Dior 推出联名款 Air Jordan I High OG,打破次元壁,将篮球以及高街风格与奢华时尚融为一体。

3.3 数字化转型驱动零售创新,未来线上占比或提升至 50%

开发多款数字平台产品,搭建数字化生态系统。

2006 年,公司与 Apple 合作,以iPod 为载体初步尝试 Nike+数字化,此后相继开发Nike、Nike Run Club、Nike Training Club 以及 SNKRS 等多款 App,2018 年推出中国官方微信小程序。

各款不同健身侧重和产品宣传的数字平台将有效建立一个全球互联的多运动生态系统。截至FY2019,Nike+会员数已达到1.7亿人,截至 FY2020,Nike 线上收入 55 亿美元,占比整体收入15%,FY2015-FY2020 线上收入复合增速 36%,公司在 FY2020 Q4 业绩会议中提到,未来线上占比或将提升至 50%。 生态体系的集中搭建意味着更高消费转化率。

Nike 各类 App 用户基数的增长也使全渠道的消费链接更为紧密和丰富,加速数字化布局,以 Nike Training App 为例,2020年 3-4 月,其月活跃用户数量增长超过350%。

FY2020Q4 Nike 数字化渠道会员数每月加速增长,即使在 5 月线下店铺基本恢复营业后,仍实现了三倍的增长,同期线上收入增速达 79%,占比整体收入 30%。我们认为疫情所促使的数字化加速发展,并非短期趋势,其意味着一个新渠道市场布局的战略。

Nike 生态体系提供了与消费者建立更密切关系的机会,通过多款数字平台产品,在获取会员数据信息和行为分析的基础上,有效将其与线上线下渠道链接,从而丰富其体验,并进一步提升消费转化率。

集数字化和线下服务为一体,重新定义体育零售未来。

2018年10月,Nike全球首家以“House of Innovation”为概念的旗舰店——Nike 上海001 正式开业,其以数字化为核心,通过“专属定制”、“核心中场”等服务,打造沉浸式社区运动环境,赋予消费者由数字化驱动的全新消费体验。上海 001 将 NikePlus 会员制接入线下商店,将运动社区概念变成现实,打通线上和线下零售服务的零售方式,也将重新定义体育零售未来。

4. 专注:研发壁垒、品牌聚焦4.1 专注产品研发投入,建立核心技术壁垒 坚信对产品调研、设计和研发的持续投入是其取得成功的关键因素。

1974 年,公司凭借 Waffle outsole 获得第一项专利。

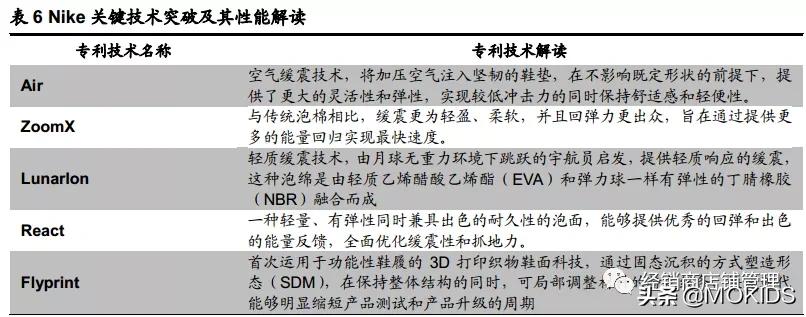

2017 年,公司“Consumer Direct Offense”战略中再次提出“2X Innovation”的目标,加快研发节奏的同时,提升技术创新的影响力,以提高产品性能与穿着体验。40 多年专注产品研发投入使得 Nike 不仅在行业中具有不可复刻的专业技术突破,如空气缓震技术 Nike Air,泡沫缓冲技术 ZoomX、Lunarlon、React,以及 3D 织物鞋面科技Flyprint 等,还成就了许多具有划时代意义的经典产品,如被誉为“美国最受欢迎的长跑训练鞋”的 Cortez,全球街头文化的标准——Air Force 1,“破坏者”与“革新者”的代名词——Air Max 1 等。我们认为,持续专注研发投入的重大意义在于为全球一流运动员提供助力装备,并成为国际顶级体育赛事的服装参考标准,建立核心技术壁垒,而打造经典款的意义则在于可持续通过复刻和联名展现品牌深厚积淀。

4.2 多品牌矩阵探索之路,回归专注主品牌强势地位 公司在 1990-2000 年曾尝试以多品牌为主导的长期增长战略,投资具有较大增长潜力和高回报的品牌,并先后收购时尚鞋品 Cole Hann、全球最大的曲棍球设备制造商Bauer(收购后更名为“Nike Bauer Hockey”)、极限运动品牌 Hurley、高性价比运动品牌 Starter 以及英国一流足球品牌 Umbro,但自 2008 年全球金融危机后,Nike对多品牌进行梳理,陆续对公司价值贡献较低的部分品牌进行了剥离,以期将关键资源聚焦主品牌的发展。目前,公司主要品牌有 Nike、Jordan 和 Converse,Nike 品牌收入(包括Jordan)占比稳定在 95%左右。