甲状腺癌是怎么被从业者玩儿坏的?

最近,很多从业者的微信被一起恶意中伤同业公司产品的拙劣营销硬广告刷爆了朋友圈,剧情大概是这样的:

今天开会我知道了为什么70%的客户选择XX人寿,一个真实的案例,一个客户在YB人寿买了50万的重疾险,在HX人寿买了30万重疾保险,在XX买了20万重疾保险,客户一年后发现甲状腺癌,两家没赔到,只有XX赔了20万,其他两家都没赔到,原因是两家要求甲状腺必须五公分才能赔而XX只要是癌症确诊…所以不要计较去对比划算问题,研究条款才是明智之举!我们都知道货比三家,但不要忽视了一分钱 一分货。

这段台词大意是:你们公司对甲状腺癌都赔不了,除非被保险人的甲状腺恶性肿瘤长到像鸡蛋那么大;而我们公司确诊就能赔。便宜没好货,我贵我骄傲,哼!

于是,“躺枪”的公司们都坐不住了。华夏人寿3月25日发出严正声明,表示此行为属于恶意中伤谣言,同时表示,所有重大疾病产品针对甲状腺恶性肿瘤均予赔付,且对甲状腺恶性肿瘤的赔付与其大小没有任何关系。随后,友邦人寿也发出了类似的声明。

5公分才赔,你咋不编上天呢?话说甲状腺恶性肿瘤长到5cm才就医并确诊可真不容易。由于甲状腺近体表,一般较早期即可发现。当肿瘤长到直径5cm的时候,多半能被明显触摸到并早已感到吞咽困难。除非极度讳疾忌医、医疗水平极度落后或医学常识极度匮乏,否则临床上甲状腺肿瘤肆意生长到5cm才就诊的病例并不多见。所以,“5公分才赔”几乎等于“不赔”,这是要把对手往死里整啊。转发者要么是不明真相的吃瓜群众,要么是别有用心的无良代理人。

无独有偶,拿甲状腺癌做的文章远不止这一篇,比如下面这个拿第三套生命表和甲状腺癌一起做的文章,曾在微信里广泛传播:

亲,2017年4月1日将迎来中国保险业的大变革,全面引用第三套生命表和重疾发生率表,保费测算不再是十年前的定价,重疾发生率与日增长,保险费率将迎来大幅上涨。未来产品中,甲状腺癌和乳腺癌将不能得到100%赔付,列入轻症按20%-40%比例赔付。大家赶快抓住政策的尾巴,让自己和家人补足保障。

这段台词大意是:4月1日之后重疾险大幅涨价,甲状腺癌只赔保额的20%,趁着甲状腺癌还算重疾,赶紧买!

第三套重疾发生率表?你咋不编上天呢?2013年,中国保监会公布了《中国人身保险业重大疾病经验发生率表(2006-2010)》,这是中国保险业的第一套重大疾病经验发生率表。2016年底,保监会表示将启动重大疾病发生率表的修订。第二套重疾发生率表尚未诞生,哪来的第三套?你以为这个东西和煎饼果子一样,想来一套就来一套?至于4月1日以后重疾险涨没涨价,甲状腺癌是否被列入轻症,我就不吐槽了。事实已经给了谣言制造者和传播者一记振聋发聩的耳光。

随着时间的流逝,谣言总会在我们听取打脸声一片之后不攻自破。不过,既然甲状腺癌已经被玩儿坏,我们不妨就彻底干死它算了!因为冥冥中,甲状腺癌可能注定会被降级为轻症或降低赔付额度。欲加之罪就不愁造不出谣来,坊间甲状腺癌被踢出局的种种传说就像雾里看花水中望月,你都不知哪句是真哪句是假哪句是情丝凝结!

传说一:发病率攀升,理*率赔**忒高

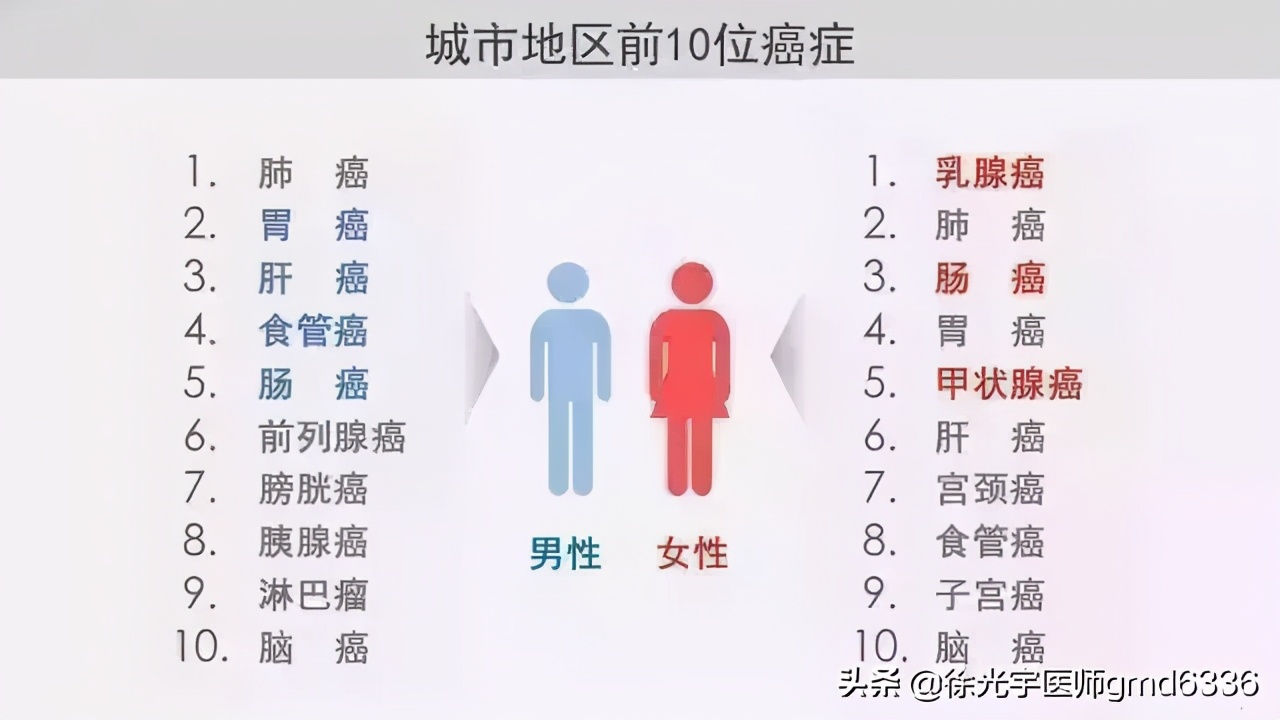

数据显示,2014年重疾险理赔案件中,甲状腺癌在男性易患癌中排名第四,在女性易患癌中排名第二。更有甚者,某些小规模公司最近的理赔数据统计显示,甲状腺癌的赔案占到了所有恶性肿瘤赔案的三成,成为赔付原因最多的恶性肿瘤。

甲状腺癌相关赔案的升高,主要原因是近几年发病率明显上升。其实主要是甲状腺癌家族中*伤杀**力最小的甲状腺乳头状癌(PTC)的发病率嗷嗷攀升,而其他恶性程度较高的家族成员均保持很低调。PTC发病率上升,可能是因为长期辐射、食用碘过量或长期压力山大等原因导致的,也可能是因为PTC认为自己虽然*伤杀**力不大但可以通过自我奋斗提升曝光率来引起人类的注意(*^o^*) ,给你看个图先(虽然统计样本都是米国人,但和天朝的折线走势是异曲同工的):

图表摘自《美国医学会杂志》,版权属于他们。

只看A图!A图是甲状腺癌按照不同分型,在40年间发病率的变化。藏青色圆点是总发病率,蓝色方块是甲状腺乳头状癌(PTC),橙色三角是滤泡状甲状腺癌。可以看出,PTC的发病率是最高,发病率上升最明显,PTC引领了总发病率的上升。滤泡状甲状腺癌则是在2000年出现了一个明显的上升,之后又出现了下降。其他甲状腺癌家族中成员(最下方深蓝绿色三角和方块啥的)发病率很低,这些低调的成员多半恶性程度非常高,一旦出山,就有一剑封喉的*伤杀**力。

发病率高和理*率赔**高并不能成为让甲状腺癌出局的理由,不过却是重疾险涨价的理由。保监会正在盘算着修订重大疾病发生率表,如果修订后的经验发生率真的提高了,那涨价还真是个大概率事件。嗯,你可以拿这个去义正辞严地忽悠客户了。

PTC是一种非高龄发生的癌症,它喜欢小盆友和40岁以下的年轻女性。所以如果重疾险因为甲状腺癌的高发而涨价,那40岁以下的女性购买重疾险涨价的幅度会更大一点点。

传说二:容易被逆选择

甲状腺癌在任何年龄段任何性别都不算高发癌,但为毛它的理赔占比那么大,甚至有数据显示,在21-30岁女性的理赔恶性肿瘤赔付案件中,它占到了50%呢?是不是客户逆选择了?

上图来自国家癌症中心在2017年发布的最新癌症数据

不是!

PTC的恶性程度低,患者较容易自我察觉和自我诊断,所以此病较其他重疾而言,逆选择的难度确实要小一点。但艺高胆大有能力有胆识又无节操的逆选择的选手毕竟是极少数。因甲状腺癌患者逆选择带来保险公司系统性风险的可能性极小,由此倒逼保险公司将甲状腺癌列为除外责任或将其降级为轻症的臆想简直是小看了保险公司的风险管控能力。所以莫须有的被逆选择也不是踢出甲状腺癌的理由。

辣么,为啥甲状腺癌的理*率赔**看起来要比发病率高呢?因为甲状腺癌是一种非高龄发生的癌症,它更喜欢40岁以下女性和小盆友。中国销售重疾险的历史很短,目前重疾险的被保险人多半是40岁以下的人群,这些人尚未活到其他癌症高发的年龄,在40岁之前罹患甲状腺癌的概率比罹患其他癌症的概率高。相信随着被保险人群的不断变老,被保险人的年龄结构和社会人口的年龄结构大致一致时,其他癌症理赔占比会不断上升,届时甲状腺癌的发病率和理*率赔**数据就基本吻合了。

传说三:甲状腺癌不是癌

哈哈哈哈,那甲状腺癌是什么?

寿险界的营销推手涉猎的范围太广了,让医学专业的小伙伴怎么在地球上混?

他们扒出了2016年4月份刊登在《JAMA Oncology》的一篇论文,来证明“甲状腺癌或将不再是癌”。

那么,未来甲状腺癌还是不是癌?

《JAMA Oncology》是啥?

它是《JAMA》(影响因子非常高的美国医学会杂志)的子刊,还是很牛掰的。

这篇论文写的啥?

论文以研究非浸润的包裹性滤泡型甲状腺乳头状癌的生物学行为特点为突破口,告诉我们一个更科学的诊断疾病的方*论法**,并提出:非浸润的包裹性滤泡型甲状腺乳头状癌不是癌。

非浸润的包裹性滤泡型甲状腺乳头状癌是啥?

这种癌一直潜伏在甲状腺癌家族里,它的细胞形态和病理学特点符合癌细胞特点,但它的生物学行为却非常温和。也就是说,它在显微镜下上去像癌,但它的行为却不像癌,它是甲状腺癌家族里披着狼皮的羊。所以更多人主张把它踢出癌症大家庭。

这种很长名字的癌be plutoed和我们有啥关系?

多半人的理解是这样的:搞个噱头营销客户去,你看甲状腺癌以后不是癌了,赶紧保上赶紧保上!

实际上是这样的:被踢出去之后,这种很长名字的甲状腺癌的名字更长了,它现在叫甲状腺伴乳头状核特征性的非浸润性滤泡性肿瘤(NIFTP)了。不过它原来在甲状腺癌家族里是个名副其实的少数民族,仅占全部甲状腺癌的约0.4%,它一点存在感都没有。所以这种少数派癌不是癌了之后,在恶性肿瘤的大家族中减少的,仅为无关痛痒的九牛之一毛。

你最应该关注的:对新老客户的理赔有何影响?

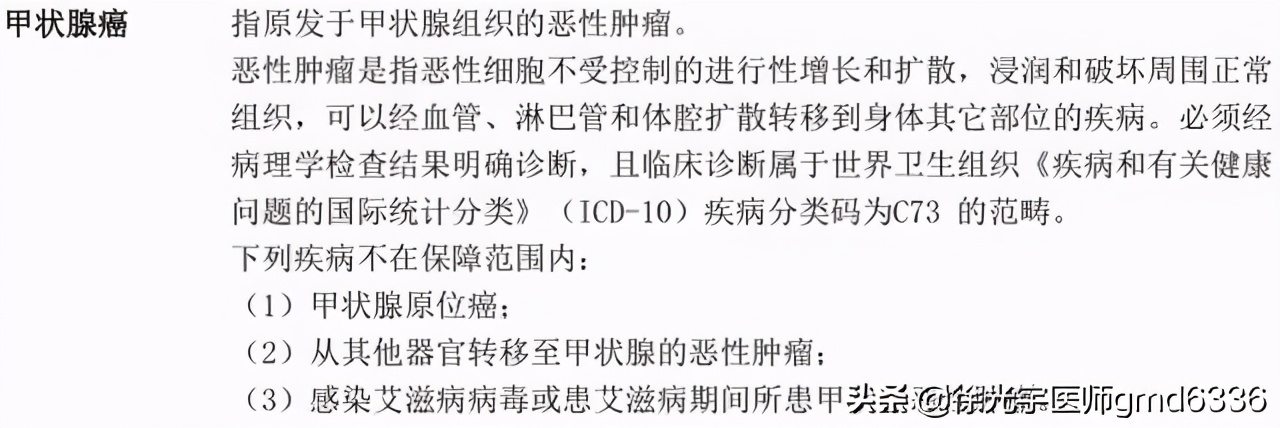

最新的甲状腺癌 WHO 分类标准是在2016年制定的,将 NIFTP 归类为良性病变。所以2016年以后,得了这种病会被诊断为良性肿瘤,保险公司根据医院的诊断证明等资料进行核赔,不管你的重疾险是什么时候买的,罹患NIFTP都会被拒赔,因为它已经不是癌啦。不过不用担心,其他类型的甲状腺癌均为根红苗正的癌,不会被拒赔。

综上,甲状腺癌家族开除了一个滥竽充数的少数派后,依然在恶性肿瘤界占有无可非议的一席之地。甲状腺癌以后仍然是癌,而且它和你什么时候买保险没有半毛钱的干系,只是一种名字很长的甲状腺罕见肿瘤从2016年之后不再予以理赔了。

传说四:易康复且治疗费用低

甲状腺癌家族是一个典型的金字塔结构,组成塔基的是最老实的乳头状癌(约占60%-70%),再往上是滤泡状癌(15%),塔尖上是最致命的未分化癌(5%)以及其它类型癌。

哦对了,塔尖上原来还有个最不厉害的非浸润的包裹性滤泡型甲状腺乳头状癌,后来从良了,洗心革面更名改姓就不再圈里混了,上节已经介绍过了。

总的来说,发病率越低的甲状腺癌类型,恶性程度越高。人们常说的甲状腺癌是“懒癌”,就是指的最常见的甲状腺乳头状癌。这种*伤杀**力很菜的癌,让甲状腺癌家族蒙了羞。

早期发现,甲状腺乳头状癌的治疗手段非常简单,治疗费用也很低廉(手术费用5k-3w不等),一般来说手术几乎是手到病除。当然,甲状腺全部切除后,为了保持身体的内分泌平衡,患者需要终身服用甲状腺素。最常用的口服甲状腺素价格约40元/盒/100片,可供一个患者服用25天,比感冒药还便宜。早期甲状腺癌患者接受根治术后,不会影响正常的工作。

重疾险的主要功用是防范因家庭成员生病导致的天塌下来、承担不起的家庭财务风险。显然,早期甲状腺乳头状癌的治疗一般不会导致家庭发生承担不起的财务风险。从这个角度上说,早期甲状腺癌存在于重大疾病的范畴内,着实应该自惭形秽。

如果要将甲状腺癌降级为轻症,我赞成拿甲状腺乳头状癌开刀,它确实不像个重疾的样子。

那个先吃螃蟹的公司造福了竞争对手

前车之鉴是:甲状腺癌发病率非常高的韩国早已将甲状腺癌列为重大疾病保障的除外责任。国内有家勇气可嘉的公司率先将甲状腺癌的保额降到了基本保额的20%,不知道他们公司设计产品的哥们儿是不是竞争对手请来的救兵,抑或猴子派来的逗逼。不用问,这个产品一定会被同业公司捧上天的,产品条款本身就是其他公司从业者最得心应手的销售工具。

“来来来,快看看,他家的重疾险得甲状腺癌就赔20%,我们家赔100%。赶紧买重疾险,以后甲状腺癌都算轻症了。”

春蚕到死丝方尽,蜡炬成灰泪始干。啥也别说了,赶紧为这家“点燃自己照亮别人”的公司鼓个掌!

讲真,这家公司产品设计理念确实代表了某种趋势。可并不是所有代表趋势的产品都能像风口上的猪一样被吹上天,也可能死成了别人桌上的盘中餐。

我为什么赞成将甲状腺癌踢出重大疾病的朋友圈

我只赞成将甲状腺乳头状癌踢出重大疾病朋友圈。因为其他分型的甲状腺癌都很凶险,把它们一并放出来并不妥当。

购买保险产品的最重要目的就是防范风险。某种风险发生的概率越大,就越应该针对该风险买保险;某种风险发生造成的损失越大,就越应该为这个风险配置更高的保额。为造成损失小的风险配置大保额,或为造成损失大的风险配置小保额,就叫做风险错配。

重疾险可保的重大疾病清单里,每种病的治疗和康复造成的家庭财务压力和未来的工作收入损失程度都不尽相同,其中预计费用最低的,就是早期的甲状腺乳头状癌,它的保障保额不应该和脑中风后遗症这类高花费病的保障保额平起平坐,因为脑中风后遗症给家庭财务带来的损害比早期甲状腺癌要明显高很多。如果有可能,我愿意将早期的甲状腺乳头状癌的保额降到基本保额的30%左右,把因此减少的保费用于提升脑中风后遗症的保额。

未来,客户可以根据自身的需要来选择保障病种及每种重疾的保障额度,将是一件非常美妙的事。

关于条款设计,我给先吃螃蟹的公司一点建议

国内首个且目前唯一一个将甲状腺癌降级的重疾险是这样规定重疾保险金和甲状腺癌疾病保险金的:

条款并没有将甲状腺癌降级成轻症,而是将甲状腺癌的保额进行了降级,降级后的保额和轻症保额相当,都是基本保额的20%。

根据条款,已经转移的甲状腺癌也仅能得到20%的赔付;另外,早期甲状腺癌接受治疗后发生转移,也不能再获得重大疾病保险金。我认为这是相当不妥的。因为并非所有的甲状腺癌的恶性程度都很低、治疗费用都不高、都不影响日后的工作能力。如果已经转移或经过正规治疗后继续发展,说明它的恶性程度并不低,当前的医疗水平不易驾驭它,也意味着患者将花费更多的金钱去应对它,它的破坏力甚至比其他癌症还高,但却只能得到其他癌症保障的20%。这是条款造成的明显的风险错配!

条款对于甲状腺癌的释义也未提及甲状腺癌的分型,也就是说,甲状腺癌的所有分型都被降了级。这种不分青红皂白一棍子把甲状腺癌家族都打死的做法非常不恰当,因为并不是所有的甲状腺癌都像乳头状癌一样容易驾驭,甲状腺癌家族里也有狠角色。甲状腺未分化癌之于甲状腺癌,就如同恶性黑色素瘤之于皮肤癌。所以,当我们歧视甲状腺癌时,将除早期甲状腺乳头状癌以外的甲状腺癌继续保留在重疾保障责任里更加合理。

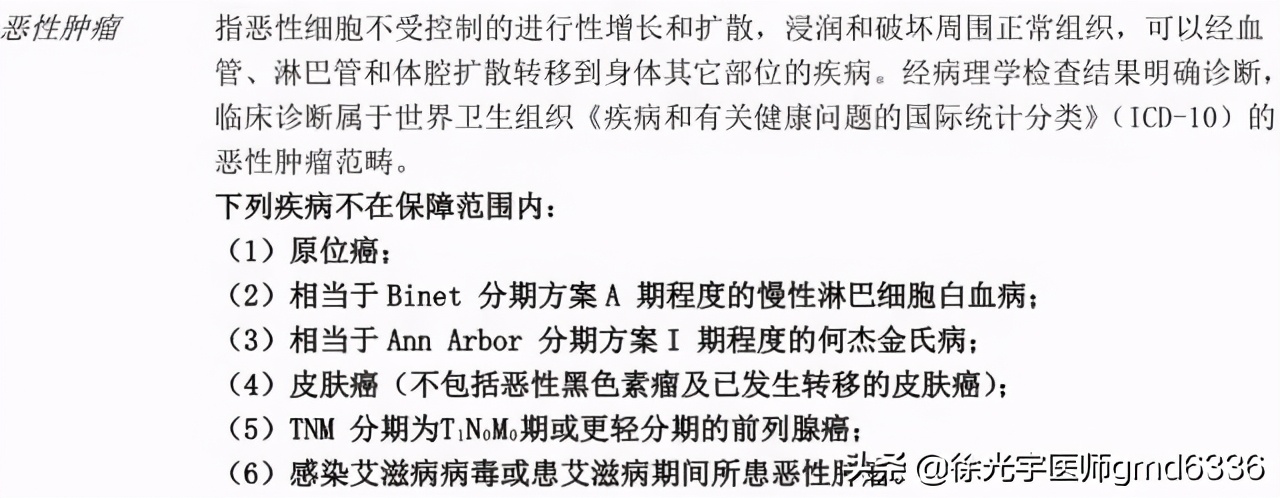

如果非要把甲状腺癌排除在重疾保障之外,我建议这样设计条款:

一、将早期甲状腺(乳头状)癌加到恶性肿瘤释义中的免责范围内:

在恶性肿瘤的免责范围里加上(7)甲状腺乳头状癌(不包括已经发生转移的甲状腺乳头状癌)或(7)TNM分期为T1N0M0甲状腺癌.

二、在轻症中的非危机生命的恶性病变中加入早期甲状腺(乳头状)癌:

(6)甲状腺乳头状癌(不包括已经发生转移的甲状腺乳头状癌)或(6)TNM分期为T1N0M0甲状腺癌。

如此设计,既能将恶性程度低的甲状腺癌归类为轻症,又能给恶性程度高的甲状腺癌在保障额度上以足够的重视,避免风险错配的情况发生。.