#头条创作挑战赛#

01#

开了3%专票(纳税义务时间是2023年内)

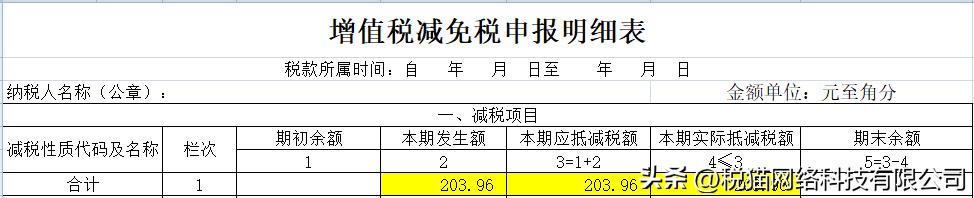

选择1:追回3%专票作废(电子专票红冲),然后开具1%的专票,按1%纳税。

依据:财政部 税务总局公告2023年第1号第二条,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

国家税务总局公告2023年第1号,小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。

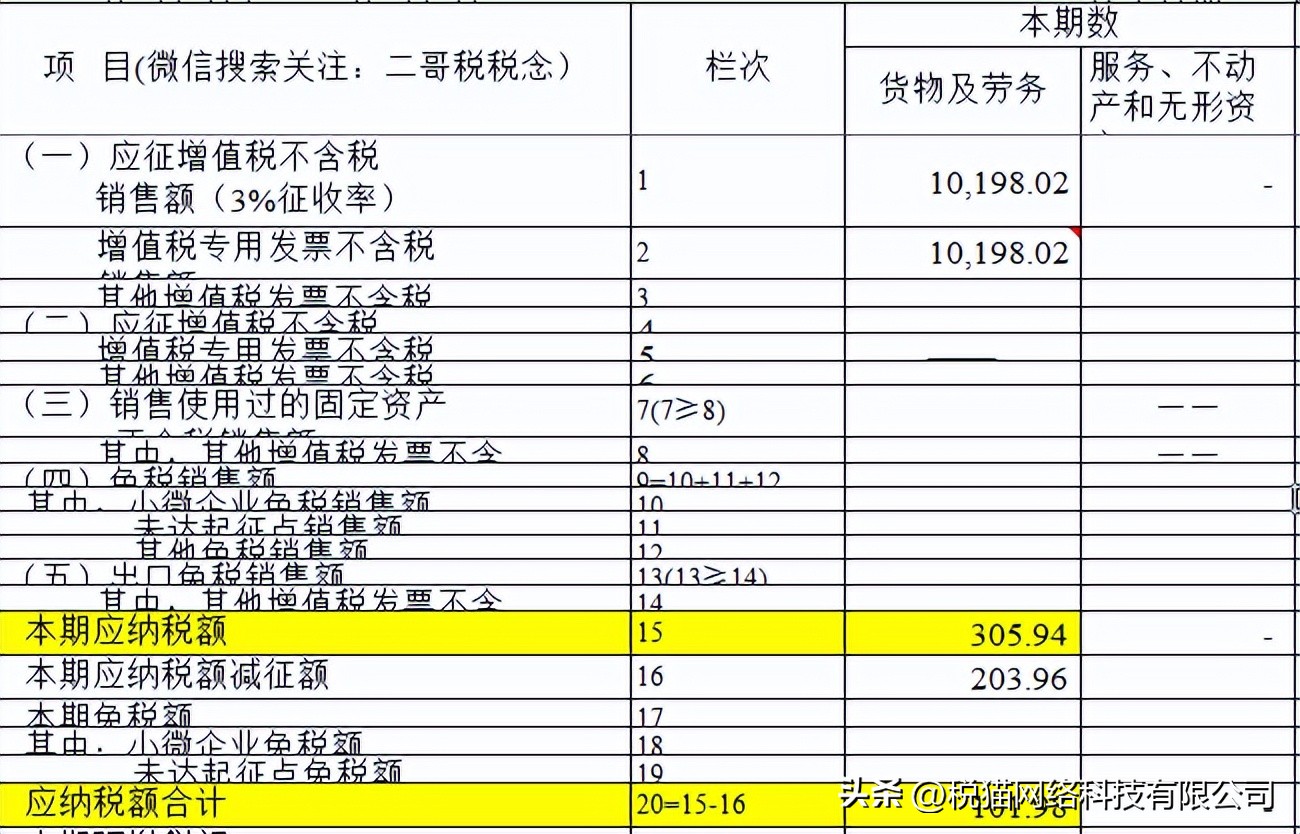

案例:公司是小规模纳税人,2023年1月5日销售货物,开具了3%专票10300含税。

新政策出台后,企业追回了发票并进行作废后开具了1%的专票。

假设企业按月申报增值税,2023年1月份只开具了这一份发票(只有这笔收入),那么企业1月合计销售额未超过10万,享受免征增值税,但是开具的专票不享受免税(依据:小规模纳税人取得应税销售收入,适用1号公告第一条规定的免征增值税政策的,纳税人可就该笔销售收入选择放弃免税并开具增值税专用发票。)

企业应该交税101.98元。

申报填写如下:

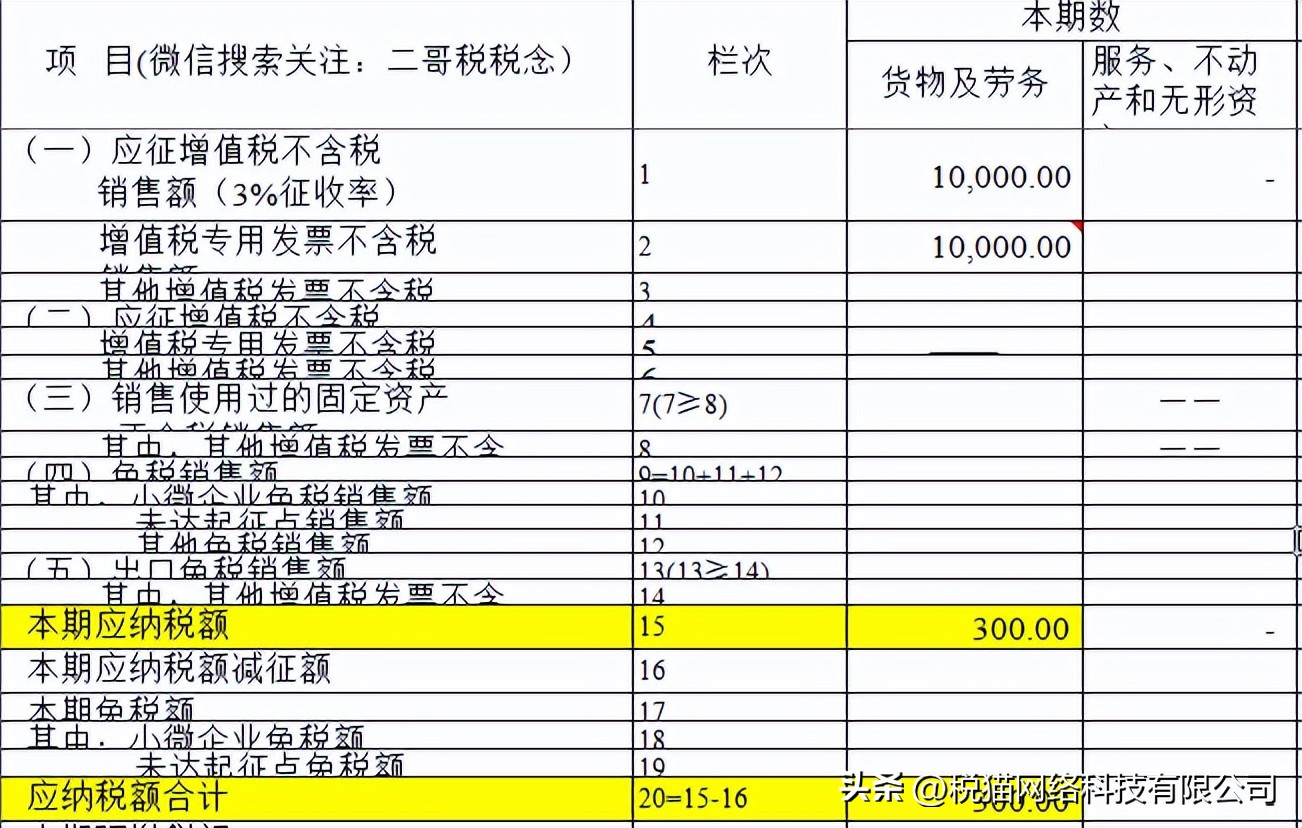

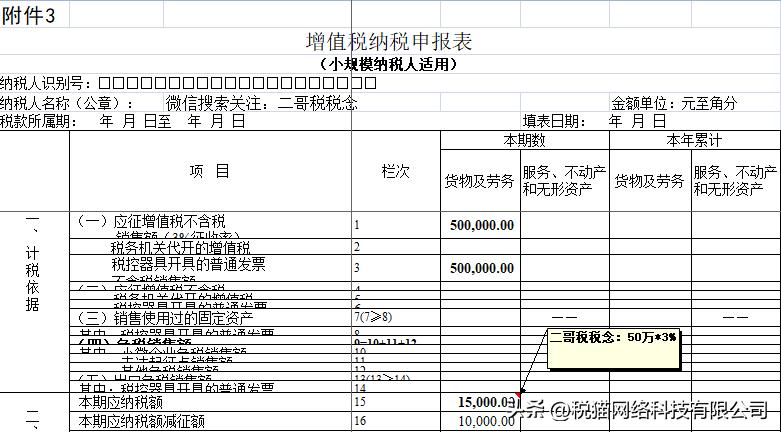

选择2:企业不追回发票作废,直接按3%纳税。

依据:国家税务总局公告2023年第1号第五条,小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

案例:公司是小规模纳税人,2023年1月5日销售货物,开具了3%专票10300含税,公司不打算追回发票。

假设企业按月申报增值税,2023年1月份只开具了这一份发票(只有这笔收入),那么企业1月合计销售额未超过10万,享受免征增值税,但是开具的专票不享受免税(依据:小规模纳税人取得应税销售收入,适用1号公告第一条规定的免征增值税政策的,纳税人可就该笔销售收入选择放弃免税并开具增值税专用发票。)

企业应该交税300元。

申报填写如下:

02#

开了3%普通发票(纳税义务时间是2023年内)

开了3%普通发票(纳税义务时间是2023年内)按新政就属于错误的*票开**方式。

依据:国家税务总局公告2023年第1号第五条、小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

选择1、追回3%普通发票作废(电子发票红冲),重新开具1%的普通发票。

案例:公司系小规模纳税人,2023年1月5日销售货物,开具了3%普通发票10300含税。

新政策出台后,企业追回了发票并进行作废后开具了1%的普通发票。

假设企业按月申报增值税,2023年1月份只开具了这一份发票(只有这笔收入),那么企业1月合计销售额未超过10万,享受免征增值税。

企业应该交税0元。

申报填写如下:

这里小微免税额一般系统自动带出3%,和票面税额有差异,不影响申报。

选择2、

企业确实无法收回发票(纸质发票需收回联次后才可以作废)无法作废,这个以前有个实操口径,就是直接申报表按1%申报解决这个问题。

这个口径的最早来源在哪里?来源2020年疫情防控税收优惠政策解答。其中有个问题是这样的。

问:小规模纳税人3-5月征收率3%减按1%, 但是由于会计操作失误,3月开出的普通发票有的是1%的征收率, 有的是3%的征收率, 且3%征收率的发票由于联系不上购买方已经无法收回 ,那么4月申报第一季度增值税时,3月开错的3%征收率发票是否应按照1%计算缴纳增值税?是否需要收回原发票并开具红字发票?

答:《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

在上述复工复业政策实施期间,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人月销售额超过10万元, 开具了征收率为3%的增值税普通发票的,可以在申报纳税时直接减按1%征收率申报缴纳增值税 。需要提醒的是,按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。纳税人享受减按1%征收率征收政策的,在开具增值税普通发票时,应当在税率或征收率栏次填写“1%”字样。今后,纳税人应当按照上述规定开具增值税普通发票。

也就是最早是来源于2020年税务总局疫情防控答疑里面一个口径,但是现在能不能参考这个口径操作?这个口径能不能被扩大时间范围使用? 说实话最新政策没有相关口径解读,只是提供一个参考思路,具体如果3%发票退不了怎么操作,大家依旧必须以当地税务局为准。

那么假如可以按1%申报,怎么申报?

其实相当于你就当你开了1%的发票一样填写申报表。

比如公司2023年第1季度价税合计50.5万,本身都应该是开1%普通发票。如图:

那么你应该交税是5000。(505000/1.01*0.01)

申报表填写如下:

但是现在呢,其中10.1万的开成了3%,且无法追回作废了。

如图:

这个时候你还是可以全部按开1%的方式申报。

也就是很上面的申报填写一模一样。

但是有个问题就是,申报表比对可能会出问题。毕竟你销售额填写的和发票开具不一样,所以这种操作你还得先寻求税务局的意见。

03#

开了免税普通发票(纳税义务时间是2023年内)

开了免税普通发票(纳税义务时间是2023年内)实际也属于错误的*票开**方式。

依据:国家税务总局公告2023年第1号第五条、小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。

那么开了免税普通发票,个人觉得和开了3%普通发票处理方式雷同。

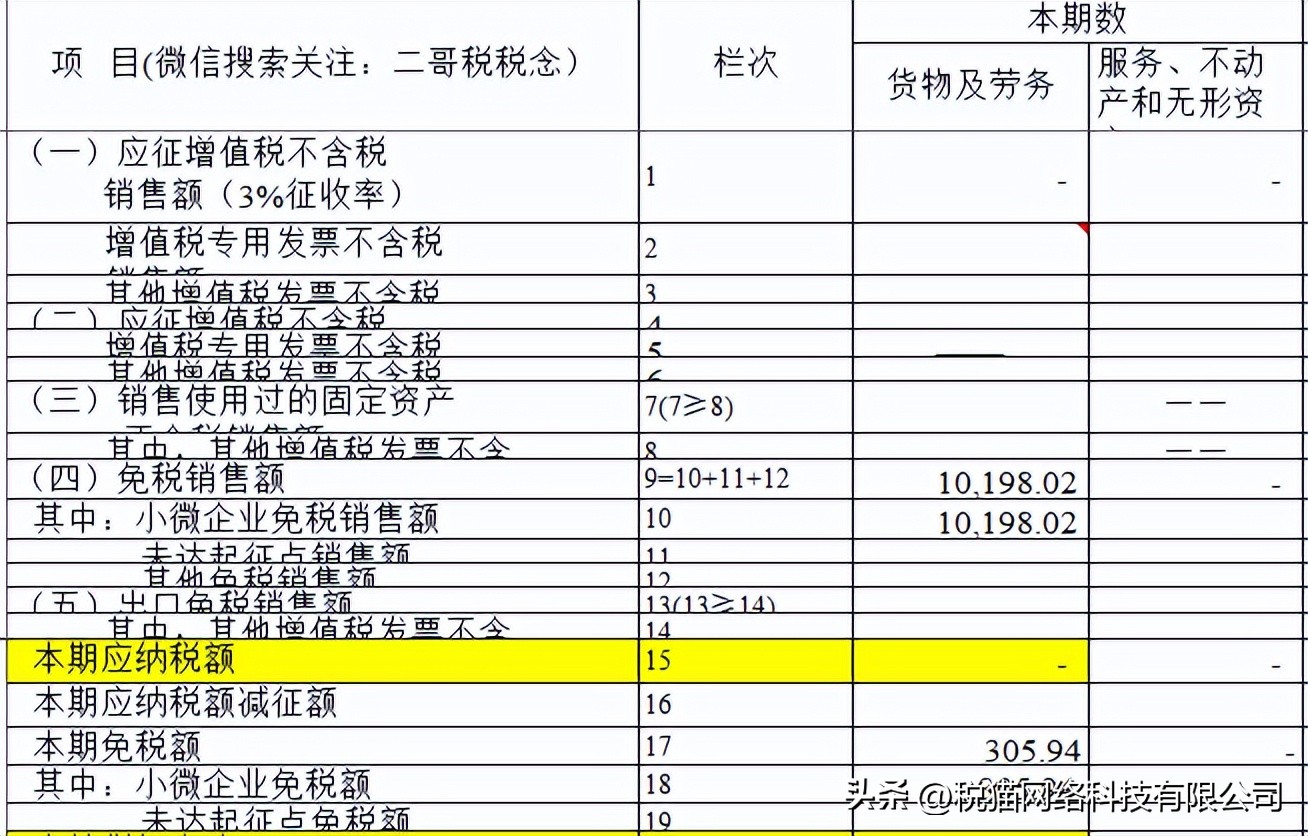

选择1、追回免税普通发票作废(电子发票红冲),重新开具1%的普通发票。

案例:公司是小规模纳税人,2023年1月5日销售货物,开具了免税普通发票10300。

新政策出台后,企业追回了发票并进行作废后开具了1%的普通发票。

假设企业按月申报增值税,2023年1月份只开具了这一份发票(只有这笔收入),那么企业1月合计销售额未超过10万,享受免征增值税。

企业应该交税0元。

申报填写如下:

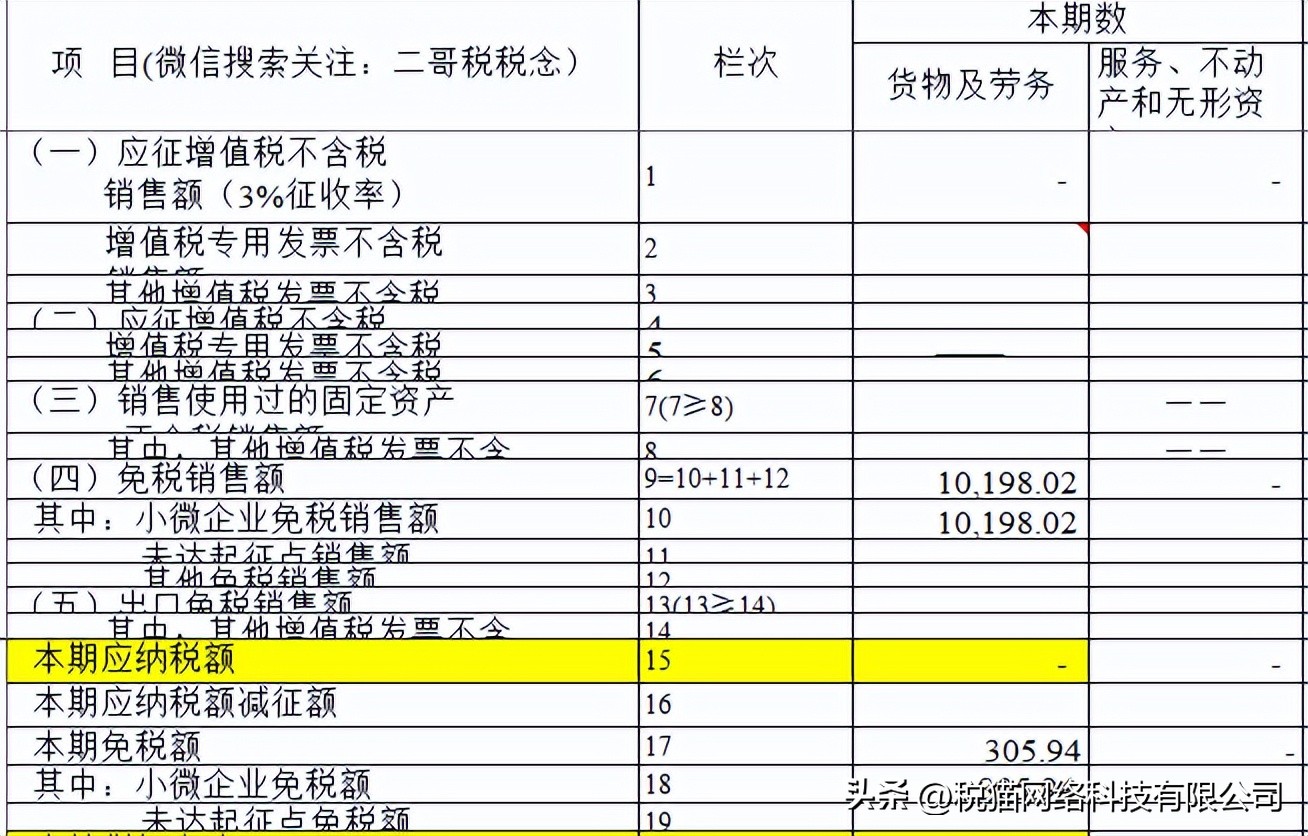

选择2、

企业确实无法收回发票(纸质发票需收回联次后才可以作废)无法作废,直接申报表也应该按1%申报。

虽然开了免税,但是确实应该按1%纳税,这是政策规定,就算发票收不回,纳税申报也应该按照1%报税,税要交对。

实际申报其实就是把你*票开**数据按1%做相应申报表填写,如果遇到比对不符需要联系主管税务局进行后续处理。

比如,这张普通发票纳税人无法收回,假设企业按月申报增值税,2023年1月份只开具了这一份发票(只有这笔收入),那么企业应该按照1%来换算销售额。

1月合计销售额未超过10万,享受免征增值税。

申报填写如下:

04#

开了0%普通发票。

有一些纳税人之前开不出免税,就选择0%开具了普通发票,0%适用于出口退税企业开具,这种完全开错的发票,最好就收回作废或者红冲(电子发票)重开了。

05#

开了1%的发票

这里前提就是新政策未出台,1%不应该再开具,如果再出现1%的发票有哪些特殊情况的一篇文章,结果万万没有想得是,减按1%又回来了,而文章中这个纳税人在新政出台之前开的1%就非常有趣了,

有可能他当时真的是开错的,但确实又刚好误打误撞对了,算不算一种幸运,哈哈。

最后总结,专票3%收不回按3%报税,收回来可以重开按1%纳税,普通发票3%和免税发票最好是收回重开(政策公布前也就几天实际,追回可能性也比较大),确实收不回(纸质发票需要收回全联次作废),3%是否能按1%报税需要看当地税务的解答,文章按1%申报的口径操作仅为参考,免税发票就算收不回也应该按1%申报。

税猫:税前测、税平安、安心税