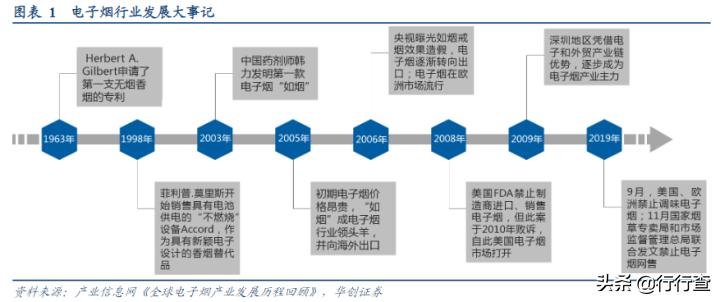

美国人Herbert A. Gilbert于1963年取得一款“无烟、非*草烟**香烟”的专利设计,*子烟电**的概念就此问世。

在这之后,数家公司曾尝试生产该款*子烟电**,但均无疾而终。2003年,中国药剂师韩力发明了第一款*子烟电**,即如烟。2005-2017年,受国内外禁烟政策的影响,*子烟电**逐渐转为并且以出口海外为主。

近几年,随着大量资本涌入*子烟电**行业,国内*子烟电**市场被点燃,展现出巨大的市场空间。直至2019年11月,随着国家对*子烟电**相关政策的收紧,监管力度的不断加强,*子烟电**行业开启新一轮洗牌。

(一)中国开启现代*子烟电**时代,行业已步入竞争加剧阶段

近几年,*子烟电**作为一种宣传为可替代香烟的产品,凭借能够大幅降低有害成分的功能,以健康、时尚,个性化的形象广受吸烟者尤其是年轻消费者们的欢迎,加上人们对于健康生活的需求以及各国禁烟力度的加强,传统*草烟**市场发展滞缓,*子烟电**市场呈现出上升趋势。

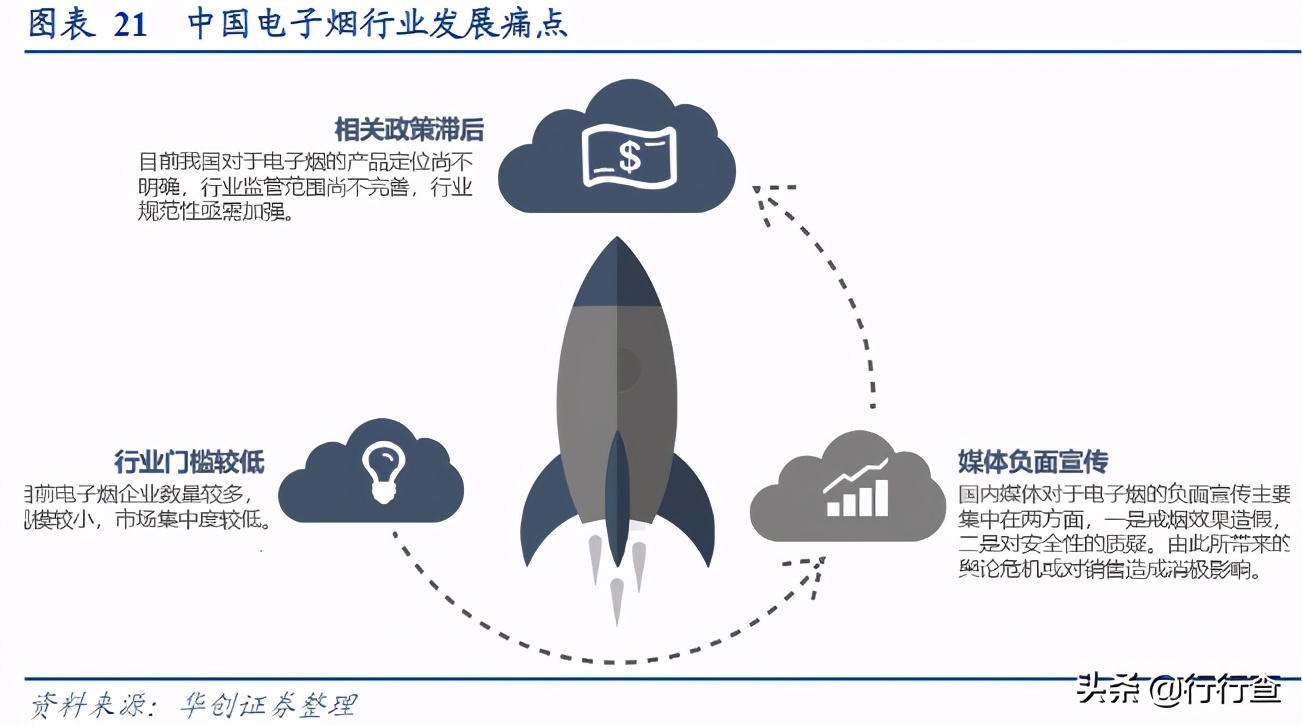

由于该行业在发展初期时的技术门槛较低,监管范围不明确,因此大量品牌及资本涌入,由此行业经历了一段爆发式的扩张时期。

随着国家对*子烟电**行业的监管范围逐渐明确,以及禁止网售的禁令,加剧了品牌及渠道竞争,开启了*子烟电**行业的新一轮洗牌,进而推动行业有序发展。

中国*子烟电**行业经历了三个发展阶段。1)初步发展期(2003-2009):2003年,以如烟为首的*子烟电**企业开启了现代*子烟电**时代。2006年,央视曝光如烟戒烟效果造假,且因自身产品问题过多,如烟自此一蹶不振。*子烟电**产品逐步转向出口。

2)快速扩张期(2009-2018):2009年,深圳地区凭借电子和外贸产业链优势,*子烟电**产业主力地位优势显现。此外,国外*子烟电**市场的发展,在一定程度上也带动了国内*子烟电**企业的成长。2012年,菲莫公司、罗德瑞拉以及雷诺美国等众多国际*草烟**巨头进军*子烟电**行业,并以深圳为OEM基地,推动了众多工厂向国际化接轨。

3)行业洗牌期(2018-今):一方面,技术的进步推动了小烟、尼古丁盐,加热不燃烧*草烟**等多样化产品的出现以及品牌差异化的发展;另一方面,国家相关政策的收紧以及线上销售渠道的关闭,不仅利于重整行业秩序,也使得*子烟电**行业的品牌及渠道竞争进入白热化阶段。目前,我国的*子烟电**生产制造已经形成成熟的产业链体系,行业前景广阔。

行行查,行业研究数据库 www.hanghangcha.com

多因素驱动*子烟电**行业创新发展。1)消费者的健康意识不断增强。随着国家控烟政策的推进,以及传统*草烟**对于人体危害程度的教育加深,有越来越多的烟民其健康意识在不断加强。

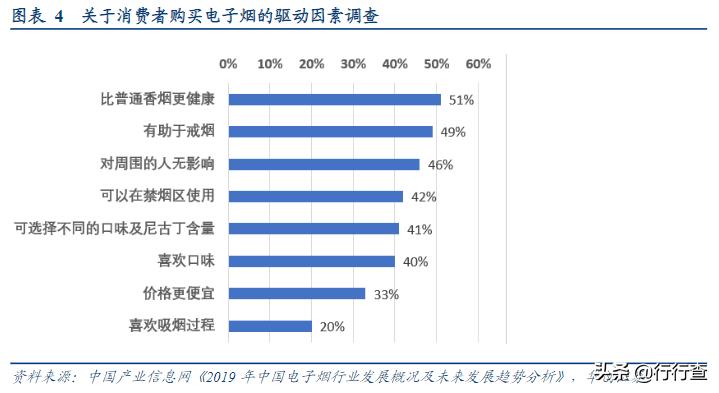

根据中国产业信息网的一项调查显示,有51%的消费者认为*子烟电**要比普通香烟更加健康,同时有49%的消费者认为*子烟电**能够帮助戒烟,由此可见消费者出于健康需求在普通香烟与*子烟电**中将更倾向于选择*子烟电**产品。

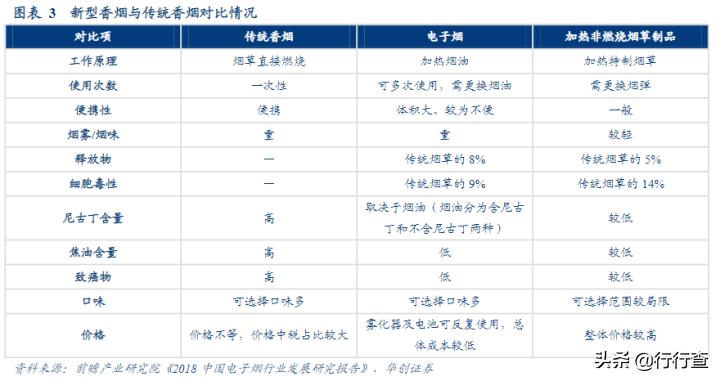

此外,据《不同烟油*子烟电**主流烟气细胞毒性研究》等研究显示,虽然*子烟电**并非完全无害,但其一氧化碳、焦油、甲醛、乙醛等传统卷烟有害物质的含量大大降低,有些指标甚至不足传统卷烟的10%。在科学数据的支撑下,*子烟电**在消费者间迅速流行。

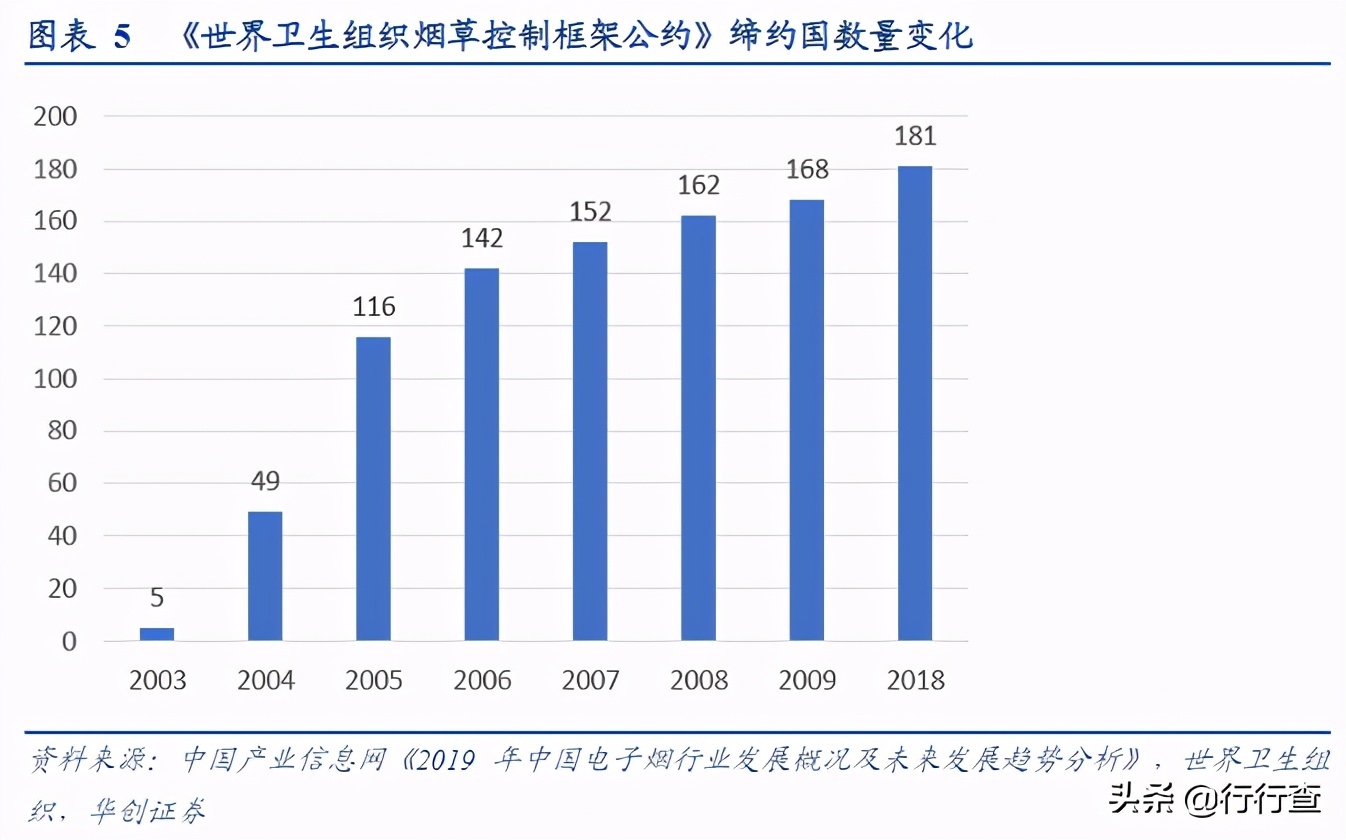

2)控烟政策持续推进,不断压缩传统卷烟市场。在国际层面,考虑到国际社会关于*草烟**消费和接触*草烟**烟雾对全世界健康、社会、经济和环境造成的破坏性后果的关注,世界卫生组织于2003年通过了《世界卫生组织*草烟**控制框架公约》以呼吁各国能尽可能展开合作,控制*草烟**的广泛流行。

据世界卫生组织官网最新数据显示,截止目前已有181个国家成为该公约的缔约方;在国家层面,各国针对*草烟**出台相关政策法规,持续加强监管力度。

据中国产业信息网统计数据显示,2017年全球79个主要*草烟**消费国家中,62个国家的卷烟消费量均呈下降趋势。由此,传统卷烟市场在全球控烟的大背景下不断压缩,进而为*子烟电**行业发展提供空间。

3)技术创新强化产品功能,新型*草烟**产品备受年轻消费者喜爱。随着*子烟电**产品由第一、二代逐步向第三代发展,*子烟电**产品不再仅仅具备降低有害物质的功能,其所具备的不同口味、所提供的的个性化烟弹以及所拥有的烟雾效果等,均成为年轻消费者购买新型*草烟**产品的驱动因素。

4)行业监管逐步规范。国家监管范围的逐步明确、相关政策的不断完善,加剧了行业内品牌及渠道的竞争,淘汰行业投机者,集中行业资源,这将有利于行业的有序发展。

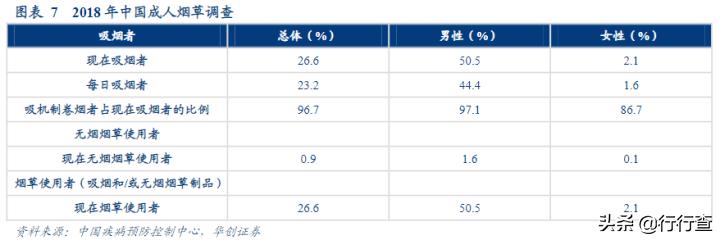

上述驱动因素不同程度地推动了我国*子烟电**行业的发展。根据中国疾病预防控制中心数据显示,2018年*子烟电**的总体使用比例为0.9%,而且调查发现使用*子烟电**的人群主要以年轻人为主,15-24岁年龄组人群*子烟电**使用率为1.5%,获得*子烟电**最主要的途径是互联网(45.4%)。

此外,与2015年相比,听说过*子烟电**、曾经使用过*子烟电**,以及现在使用的比例均有所提高;而传统香烟的总体使用比例为26.6%,与既往调查结果相比,吸烟率呈现下降趋势。

值得注意的是,《2019年中国中学生*草烟**调查结果》数据显示,过去5年我国初中学生听说过*子烟电**和现在使用*子烟电**的比例显著上升。2019年初中学生听说过*子烟电**的比例为69.9%,现在*子烟电**使用率为2.7%,与2014年相比,分别上升了24.9个和1.5个百分点。

(二)中国*子烟电**行业潜在规模可观,线下渠道竞争白热化

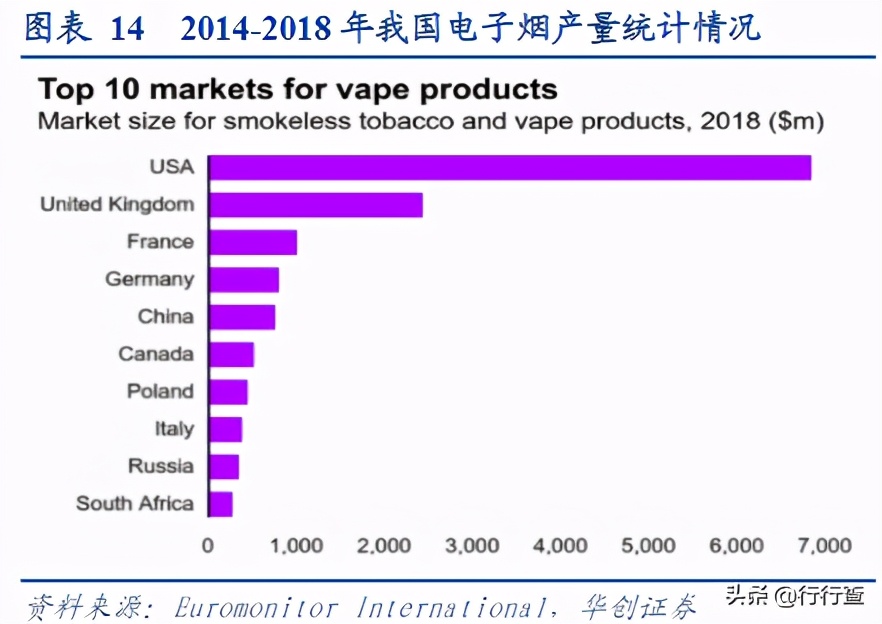

自美国FDA禁止*子烟电**销售案败诉后,美国市场被迅速点燃,全球*子烟电**行业市场销售实现飞速增长。据Euromonitor International数据显示,2019年,全球*子烟电**市场规模约193亿美元,较2018年同比增长87.4%,较2014年同比复合增长率为22.8%。据新浪财经预计,2019-2025年,*子烟电**市场规模年均复合增长率将达到24.9%。

1)资金端:资本看好行业发展,大量投资行业企业。2018年下半年来,多家资本携巨额投资涌入*子烟电**行业,以助力行业企业快速成长。同时据《ec*子烟电**世界》不完全统计,2019年上半年*子烟电**产业投资案列37笔,从已透露的投资额统计可知,投资总额至少超过了10亿元。

2)生产端:极具产能优势,技术水平不断提升。一方面,我国作为全球最大的*子烟电**生产制造基地,集中了全球约95%的*子烟电**生产产能。同时作为众多国际*草烟**巨头的OEM基地,在*子烟电**行业产业链占据主力地位。

目前,中国*子烟电**的生产制造已经形成成熟的产业链体系,逐步向国际接轨。另一方面,我国*子烟电**行业企业也在逐步提高研发能力,实现*子烟电**技术的创新突破与发展。根据SooPAT平台数据显示,自2009年至2019年,*子烟电**相关专利数量自55个增长至5385个,复合增长率高达58%。

3)渠道端:线上渠道关闭,资本扩张加剧线下渠道竞争。一方面,网络销售渠道的禁止,迫使*子烟电**企业将销售渠道转到线下,这对主营线上销售的*子烟电**企业带来严峻的转型问题。

另一方面,自2018年以来,众多资本涌入*子烟电**行业,以助力其所投资的*子烟电**企业,而这些企业大多数将绝大部分融资资金用于品牌营销,相较于线上广告这种单一的营销方式,线下渠道的营销推广方式更多,这自然就在无形中使得行业内线下渠道的竞争更为严峻。

目前众多*子烟电**品牌开始加大线下营销力度,转向线下布局抢占市场。无论是KTV、便利店还是酒吧等场所均成为*子烟电**销售的重点投入区域。

线下营销方式主要包含两种,一种是经销商代理模式,以2015 年成立的鲸鱼轻烟为例,该公司主要致力于线下消费品渠道的建设,目前已在全国多省市范围内拥有线下网络渠道。其联合创始人曾表示,未来两年,产品预计将覆盖10 万个线下售卖点。该营销方式也是大部分*子烟电**企业倾向采取的策略。

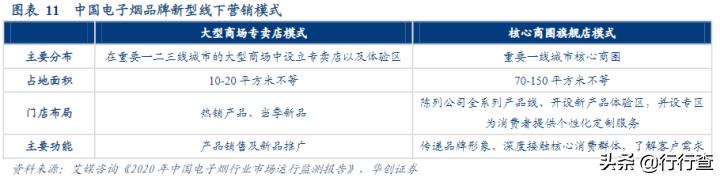

另一种则是直接与B端签约,以灵犀*子烟电**为例,其创始人章晋源曾在采访中表示,灵犀的终端销售主要投放在一二线城市中所有高客单、高停留时长的地方,如夜店、酒吧、网咖,高端酒店等。除上述传统营销方式外,行业内还产生了商场专卖店以及核心商圈旗舰店等新型线下营销模式。

由于线下商户以及门店等可利用的资源有限,加之线下渠道销售较线上比更为高昂的投入成本,受此影响,*子烟电**企业转向线下渠道时将面临更为激烈的竞争。

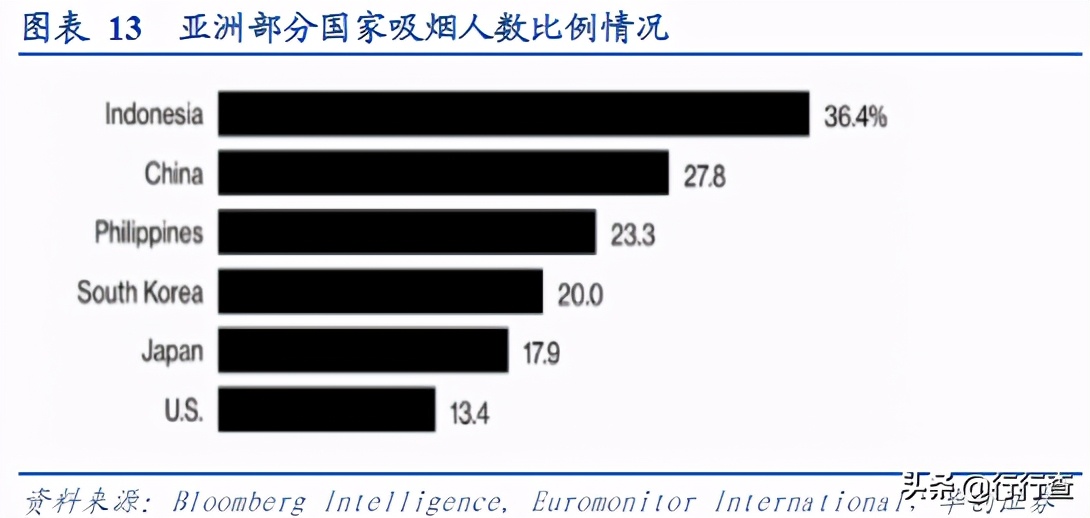

4)消费端:*子烟电**市场基数小,空间大。由于我国生产的*子烟电**产品以出口为主,出口比例达90%以上,因此我国目前并非*子烟电**消费大国。据Bloomberg Intelligence数据显示,目前在亚洲地区,中国吸烟人数占比高达27.8%,如若按14亿人口计算,则中国吸烟人数约为3.89亿人,仅次于排名第一的印度尼西亚。

而据中国疾控中心的数据显示,目前,我国*子烟电**的渗透率仅为1%,而美国的*子烟电**渗透率已达13%,由此可见*子烟电**市场前景广阔。此外,根据前瞻产业研究院统计,2018年我国*子烟电**零售额约为51.52亿元,近三年均实现了25%以上的增速发展,*子烟电**的流行程度可见一斑。

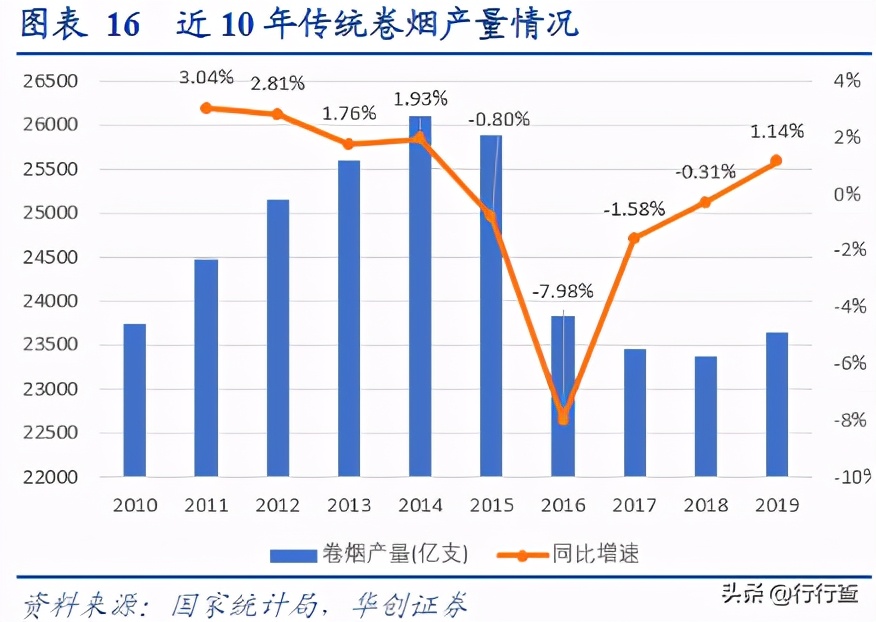

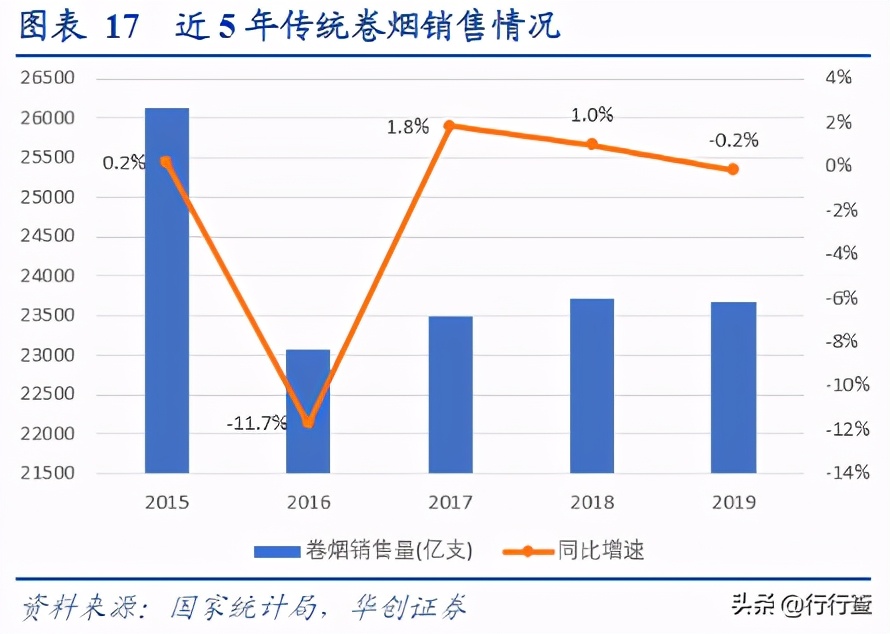

据国家统计局数据显示,自2016年以来,传统卷烟无论是产量还是销量均呈大幅下降趋势,且始终维持在一个较低的产销量水平。此外,近几年的卷烟期末库存量较年初比均出现大幅下降,卷烟存量不断减少。

尽管目前我国电子行业规模呈逐年扩张的趋势,但是中国庞大的传统*草烟**消费者数量以及国家对于该行业的政策导向的转变,必然会逐渐淘汰小品牌企业,为企业发展带来诸多挑战。

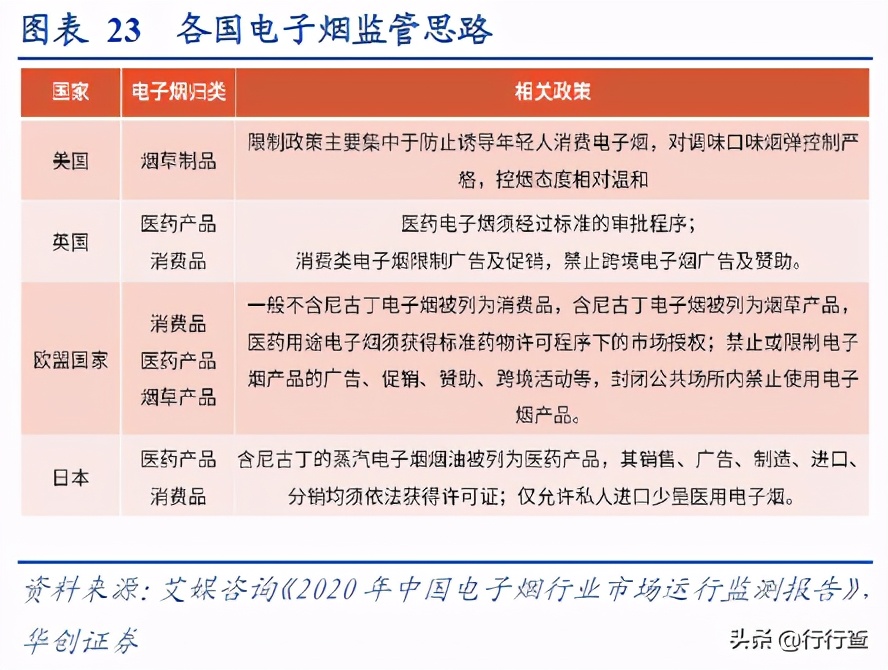

国家对于*子烟电**产品的监管定位、针对行业的监管体系是影响该行业发展极为关键的因素。目前世界各国对*子烟电**行业的态度及政策方向各有不同,主要包含以下三种监管思路:一种是将*子烟电**作为消费品监管;一种是将其作为*草烟**类监管;第三种则是将其作为医药类监管。

各国严禁*子烟电**销售使得近年来诸多消费者通过代购等方式购买IQOS等新型*草烟**产品及烟弹。2018年以来宁波、温州、绍兴、上海等地*私走**及非法贩卖*子烟电**案件频发,这一方面体现出国内对于新型*草烟**产品的消费需求,另一方面则体现出国家监管力度还需加强。

随着*子烟电**行业的市场规模逐渐扩张,行业发展对于行业标准制定的需求迫在眉睫。自2017年以来,各组织*子烟电**行业标准的推出在一定程度上弥补了标准监管的空白。

此外,两项*子烟电**国家标准已获国家标准委员会立项,其中《*子烟电**》国家标准的项目状态已进入“正在批准”的阶段,这意味着国家*子烟电**行业标准即将出台,而这将有效规范我国*子烟电**行业标准与发展,降低*子烟电**贩卖案的发生频率,进而利于行业有序发展。

2018年之前,我国多地颁布了控制吸烟条例,但均尚未明确限制对象中是否包含*子烟电**产品。2018年8月《关于禁止向未成年人出售*子烟电**的通告》颁布,作为明确不得向未成年人销售*子烟电**的禁令,这是国家首次公开对*子烟电**市场出台相关监管政策。

在这之后,全国多地开始通过向学生分发资料宣传等方式以保护未成年人。2018年10月,香港政府提议香港全面禁售*子烟电**。上述政策导向充分彰显出国家规范*子烟电**行业发展的决心,以及想促进行业健康、有序发展的意愿。

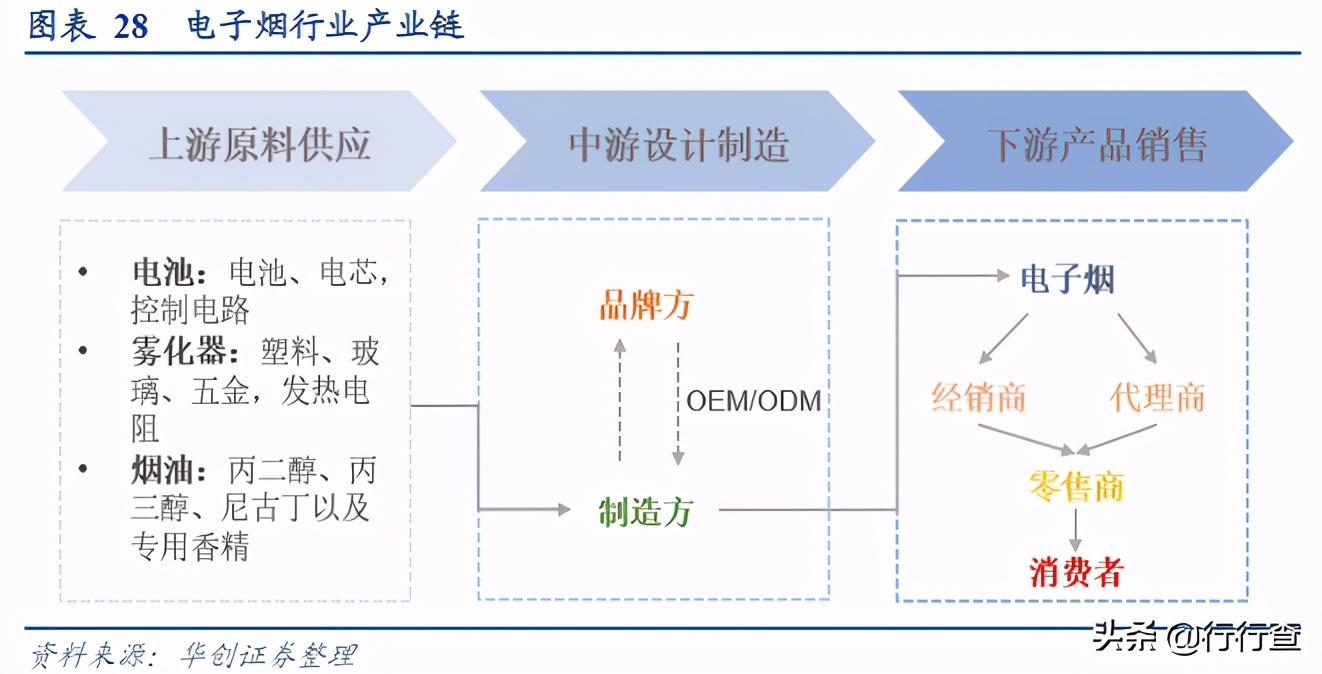

*子烟电**行业产业链包括上游供应商,中游设计制造商以及下游销售商。具体来讲,上游原料供应商一般包括电池供应商(电池、电芯,控制电路),雾化器供应商(塑料、玻璃、五金,发热电阻)以及烟油供应商;中游设计制造商则可划分为专业的*子烟电**制造企业和国际*草烟**公司的制造部门;下游销售商则主要负责将生产完成的*子烟电**产品通过经销商与代理商输送至零售商(便利店、KTV、酒吧,超市等场所),最终至消费者。

目前全球*子烟电**消费市场集中于欧美地区,而我国作为世界最大的*子烟电**生产国,*子烟电**产品以出口为主。国内*子烟电**企业多为OEM/ODM模式,即多为国际*草烟**巨头或其他*子烟电**品牌提供代工服务。

凭借发达的制造业及成熟完善的产业体系,我国不仅贡献了全球95%左右的*子烟电**配件或产品,而且催生了一批集研发、生产,销售于一体的成熟企业,如艾维普思、麦克韦尔,吉瑞科技等。此外,随着国内技术水平的提高及品牌意识的崛起,许多本土*子烟电**企业也逐步练就了自有品牌。

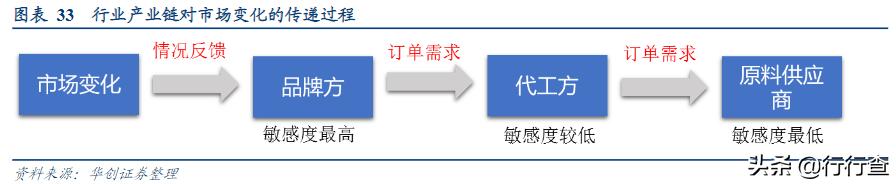

行业产业链各方对于市场变化的敏感程度不同,由于品牌方直接接触市场,因此最先感知到变化的便是品牌方,他们根据市场的反馈情况来调整提供给加工厂的订单数量,并将该变化传递给加工厂,最后至原料供应商。

自美国FDA禁止*子烟电**案败诉后,国际*子烟电**市场需求迅猛增长,多年来,受欧美市场需求驱动影响,国内尤其是深圳地区的加工厂开始野蛮生长。

2018年以来,随着*子烟电**产品的更新迭代,众多资本因看好新型*草烟**产品市场潜力而纷纷入局*子烟电**行业,再加之该行业门槛较低,只要简单对生产线进行更改便能转向进行*子烟电**配件或产品加工,由此行业出现爆发式的扩张,行业企业数量也进入井喷期。

直至2019年9月15日,美国发布“紧急行政令”,特朗普表示美国将禁止销售非*草烟**味的*子烟电**产品,以减少青少年吸*子烟电**的现象。随后11月1日,国家两局发布通告,要求不得向未成年人销售*子烟电**,且责令关闭*子烟电**线上销售渠道。

在国内外政策波动的两面夹击下,订单减少,行业缩水,专业生产*子烟电**产品的中小型企业由于业务单一、资金实力较差而受到重创,部分代工工厂由于具有其他主业便受此影响较小。

随着国内*子烟电**行业逐步发展完善,国家加强政策监管既是对消费者的保护,也是对行业从业者们的保护。一方面,不符合国家标准及政策法规要求的企业自然会被淘汰,进而推动行业有序发展。

另一方面,对劣质企业的驱逐也是在保护*子烟电**产品的市场形象及信誉,正是由于缺乏行业监管,部分企业以次充好,产品质量参差不齐,这不仅侵犯了消费者的正当利益,也损害了整个行业在消费者心中的形象。

小编:粥粥