继前日大涨之后,市场连续两天进行窄幅震荡整理,沪指今日在2900整数关卡附近震荡,早盘低位运行,午盘向上脉冲,全天振幅较小,量能回落,*土稀**永磁板块依然强势,能源类股表现优异,市场结构出现分化,最终沪指红盘报收。

招商证券有色金属行业首席分析师刘文平在进门财经路演时谈到*土稀**永磁板块,其实早在三月份,刘总在进门财经已经为投资者解析了*土稀**永磁板块的投资逻辑,还表示现在*土稀**永磁依然是值得配置的板块,并从进出口以及行业趋势方面进行解析,为投资者指明了未来方向。

一、*土稀**进口初级原料占比大

1、*土稀**进口规模逐年增长,初级原料贡献最大

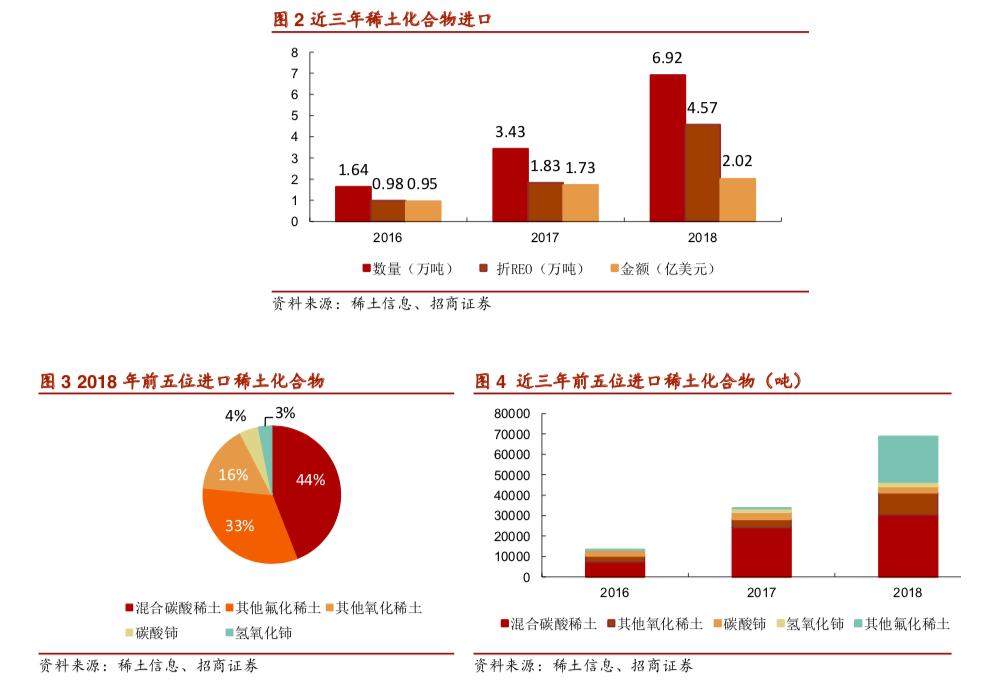

据海关公开数据统计2018年我国进口*土稀**产品总量约9.82万吨,同比+179%,其中,*土稀**金属矿2.9万吨,同比+3729%;*土稀**化合物6.92万吨,同比+101.75%;*土稀**金属6吨,同比-92.1%。

从进口结构的角度来看,*土稀**化合物占比最大,占70.47%,其次为*土稀**金属矿,占29.5%。

从同比幅度上来看,*土稀**金属矿与*土稀**化合物增幅明显,主要是因为在国内持续的供给侧改革与环保打黑的共同作用下,国内*土稀**矿资源供给快速收缩,海外进口成为*土稀**冶炼分离产业的替代来源。

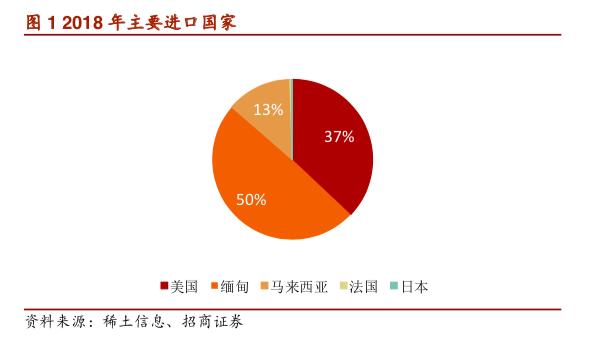

从国别上来看,18年进口来源国别前五大为美国、缅甸、马来西亚、法国和日本,这五个国家进口量占总进口量的99.51%。

2、混合碳酸*土稀**与其他氟化*土稀**进口量占比居前

2018年我国*土稀**化合物进口量翻倍,混合碳酸*土稀**增长最为显著。

2018年,*土稀**化合物进口量占我国*土稀**进口总量70.47%,进口数量(实物吨)最多的前五位产品分别是混合碳酸*土稀**、其他氟化*土稀**、其他氧化*土稀**、氢氧化铈和碳酸铈,该五种产品进口数量合计占*土稀**化合物总进口量的99.41%。

混合碳酸*土稀**和其他氧化*土稀**近三年进口量逐年增长,其他氟化*土稀**进口量在2018年由0.51吨增长到22357.57吨。

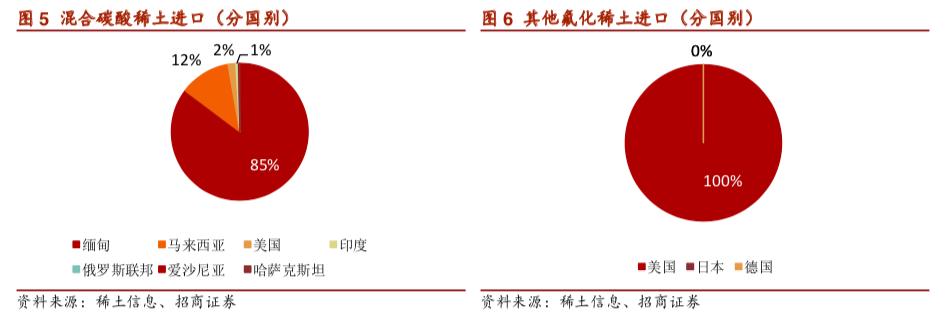

从国别上来看,缅甸与美国是我国*土稀**化合物的主要进口国。*土稀**化合物占比最大的混合碳酸*土稀**,其本质上是富含中重*土稀**元素的初级矿产原料。

激增的原因主要是国内中重*土稀**矿的大范围停产;其来源于缅甸、印度、马来西亚、美国、俄罗斯联邦、爱沙尼亚和哈萨克斯坦,其中,从缅甸进口的混合碳酸*土稀**2.58万吨,占混合碳酸*土稀**总量85.25%。

其他氟化*土稀**主要进口于美国、日本和德国,其中美国进口量为2.24万吨,占比几近100%,只有极少量进口来自日本和德国。

美国:我国抬升关税、依靠冶炼分离将对美实现短期制衡。从美进口的*土稀**产品(*土稀**金属矿+*土稀**化合物)占我国*土稀**进口总量5成,主要为原料性产品,但国内资源替代性强。

2018年我国从美国进口*土稀**产品5.3万吨,主要科目为*土稀**金属矿和*土稀**化合物(绝大部分为*土稀**金属矿与其他氟化*土稀**,合计占94%),分别为2.76万吨,占金属矿总量95.33%和2.55万吨占化合物总量53.97%。

其中*土稀**化合物主要为其他氟化*土稀**、氢氧化铈、混合碳酸*土稀**、其他氧化*土稀**等。

从我国进口美国*土稀**产品的用途来看,进口产品*土稀**金属矿和其他氟化*土稀**都为原料性产品,尤其是在Mt.Pass在2017年复产后,经由我国“经济实惠”冶炼分离产能进行加工后,进入下游磁材领域。

此外,*土稀**金属矿(多为氟碳铈矿)和其他氟化*土稀**,均属于轻*土稀**,其广泛分布于我国境内,单内蒙白云鄂博矿区储量便达4600万吨。

此外,安泰科预计2019-2020年期间,国外有多座矿山有望达产或投产,包括布隆迪的彩虹*土稀**公司,澳大利亚的杨迪巴那矿和北方矿业的布朗山项目,除美国外的海外供给有望提高,将进一步消除来自美国进口原料性产品供给压力。

缅甸:腾冲闭关后对我国中重*土稀**市场反转起巨大影响,缅甸进口*土稀**产品占*土稀**进口总量3成,我国85.25%混合碳酸*土稀**进口依赖缅甸。

2018年我国从缅甸进口*土稀**产品约3.40万吨,科目全部为*土稀**化合物,主要由混合碳酸*土稀**和其他氧化*土稀**,分别为2.58万吨和0.81万吨。

缅甸进口*土稀**产品占我国进口*土稀**产品总量的34.62%,缅甸进口混合碳酸*土稀**占进口混合碳酸*土稀**总量的85.25%。

缅甸进口混合碳酸*土稀**为我国中重*土稀**矿重要补充,腾冲闭关后,短期无其他海外替代来源。

2017-2018年国内中重*土稀**因环保打黑部分矿山关停且国内资源品位趋于枯竭,国内中重*土稀**供给收缩。2018年1-10月,每月进口缅甸混合碳酸*土稀**2000吨以上,受节日因素影响,2018年11月-2019年2月缅甸混合碳酸*土稀**进口量跌入1000吨以下低位,3、4月份又回升至中枢水平。

在腾冲海关双向关闭影响下,5月缅甸进口混合碳酸*土稀**量有激增的可能性。此外,我国其他两大进口国为马来西亚和美国,进口量合计仅占每年混合碳酸*土稀**科目的14%,若缅甸切断所有混合碳酸*土稀**供给,短期内将无其他国家可以替代其供给地位。

3、磁材进口18年同比下降显著

2018年我国*土稀**永磁材料进口有较大回落,共进口2141.71吨,进口产品主要为永磁体,占比80.95%。主要进口国家10个,其中菲律宾、日本、马来西亚三国占比81.03%。

二、美国对中国*土稀**产品依赖性高

1、*土稀**出口总量稳定上升,4成冶炼分离产品出口海外

近年*土稀**出口大幅增长,年复合增速24%。根据*土稀**行业协会数据,从2012年至2016年,*土稀**出口量迅速增长,年复合增长率为23.76%,最近两年出口增速趋缓,但总量仍然稳定上升。

2018年*土稀**出口总量达到53031.4吨(折REO4.7万吨*),同比增长3.6%,出口金额为5.123亿美元,同比增长23.1%,平均价格9.66美元/千克,同比增长18.8%。

4成*土稀**冶炼分离产品出口海外。根据安泰科2018年*土稀**报告数据口径,中国*土稀**矿产品产量(折合REO)为12万吨,*土稀**冶炼分离产品产量(折合REO)为12.5万吨。

而中国2018年没有出口*土稀**矿,*土稀**出口产品全部为冶炼分离产品,出口总量除以*土稀**冶炼产品产量得到的比例为37.6%,这个比例表示出口对我国*土稀**冶炼分离产品去向的贡献度,即接近4成产量用于出口。

2、*土稀**出口结构以*土稀**化合物为主

*土稀**化合物为主要出口科目,出口国别集中于日、美、欧洲等国。

2018年1月至12月*土稀**金属及化合物产品主要出口到日本、美国、荷兰;出口到这三个国家的*土稀**总量(实物量)为40436吨,占比高达76.2%。其中出口日本17422吨,占比32.9%,出口美国14623吨,占比27.6%,出口荷兰8391吨,占比15.8%。

2018年*土稀**出口总量(实物吨)为5.3万吨,其中大部分出口产品为*土稀**化合物,共出口4.57万吨,占比86%,而*土稀**金属出口为0.73万吨,仅占比14%。

金属镧和钕是出口量靠前的*土稀**金属,日本为主要出口目的国。2018年共出口金属镧2154吨,占出口*土稀**金属比例为29.5%,出口金属钕912吨,占比12.5%。

其中84.3%的镧、91%的钕都出口到日本。日本作为钕铁硼永磁体的发明国,*土稀**深加工能力冠绝全球。

氧化镧和碳酸镧是出口量最大的*土稀**化合物,美国为最大出口目的地。2018年共出口氧化镧10632.84吨,碳酸镧8694.26吨,两者共占*土稀**化合物出口总量的42.3%。

除此之外,碳酸铈、氧化铈、氧化钇出口量也较大,前五大出口产品共占比70.94%。

美国、日本、荷兰为*土稀**化合物主要出口目的地,大量氧化镧和碳酸镧产品出口到美国;而大部分碳酸铈、氧化铈、氧化钇出口到日本;荷兰是中国碳酸镧最大进口国。

镧类化合物是美国进口的主要*土稀**产品,其下游广泛应用于石油与光学工业中。

镧的催化活性高,美国使用富镧*土稀**作为石油裂化催化剂,提高从重质原油中获得汽油、柴油等轻质油的比例。

光学玻璃也是镧应用的主要领域,镧系光学玻璃具有高折射率和低色散等优良光学特性,被广泛应用在光学精密仪器和高级设备镜头材料上。

功能性陶瓷材料业也是镧很好的应用方向,加入氧化镧的电容陶瓷能明显提高电容器稳定性和使用寿命。

另外,深加工得到的纳米级氧化镧光学活性高、催化活性高、吸附选择性较强,在光催化材料、传感器材料、电池电极材料、发光材料等领域都有很好的应用。

出口到美国的*土稀**产品总量占中国*土稀**冶炼分离产品产量的比例为10.38%。如果中国限制*土稀**产品对美国的出口,那么对中国国内冶炼分离产量的影响仅10.38%,相当于中 国少生产将近1.3万吨(REO)的产品,而其中大部分产品为氧化镧和碳酸镧,价值量较小(镧单价低)。

以2018年为例,美国从中国进口的氧化镧数量达到5678吨,而日本国内氧化镧基本上全部从中国进口,约1870吨。

巴西虽然也是*土稀**开采国,但是其国内并无冶炼分离企业,不能生产纯度较高的氧化镧,从中国进口约1500吨;这两个国家氧化镧共计3370吨,远低于美国的需求量(不考虑全球隐形库存条件下)。而美国国内冶炼分离产能还未能启动。

3、*土稀**永磁材料出口体量大、增速高

我国磁材产量中近3成用于出口,*土稀**永磁体第二大出口对象为美国。2018年我国生产磁性材料(毛坯)共155000吨,出口磁性材料合计39281吨,出口占产量比例为25.34%。

其中*土稀**永磁体出口量最大,占磁材出口量的83%,近9年来,*土稀**永磁体出口量逐年增加,年复合增长率10%。

2018年*土稀**永磁体出口3.27万吨,出口额16.9亿美元;共出口到107个国家和地区,德国4991吨居首占15.27%,美国4103吨位列第二占12.55%,韩国3206吨,占9.81%,位居第三。

日本是仅次于中国的*土稀**永磁体生产国家,2018年从我国进口了1140吨永磁体产品、2657吨钕铁硼磁粉、326吨钕铁硼合金以及537吨速凝永磁片。

结语:

1)我国*土稀**进出口变化呈现“进口近年激增,出口稳定增长”的格局。进口激增来源于1)持续的供给侧改革与环保打黑的共同作用下,国内*土稀**矿资源供给快速收缩,缅甸进口的混合碳酸*土稀**成为国内冶炼分离产能的中重*土稀**矿的替代来源。

2)美国Mt.Pass复产后,产能爬坡顺利,由于美国国内冶炼分离产能欠缺叠加经济性考量,初级原料经由海运进入国内。

3)预计未来在腾冲闭关持续的条件下,中重*土稀**产品价格将得到持续的成本端推动。而针对美进口*土稀**原料加税的持续,将从加工环节压制美*土稀**资源开发利用的经济性与相对竞争力,短期实现遏制。

4)扼住美国石油化工与光学的咽喉?透视出口结构数据,能发现氧化镧和碳酸镧是出口量最大的*土稀**化合物,美国为最大出口目的地;共占我国*土稀**化合物出口总量的42.3%,下游应用于石油石化、光学玻璃、精密仪器与功能性陶瓷等高端制造领域。

文章内容为招商证券有色金属行业首席分析师刘文平在进门财经路演核心观点