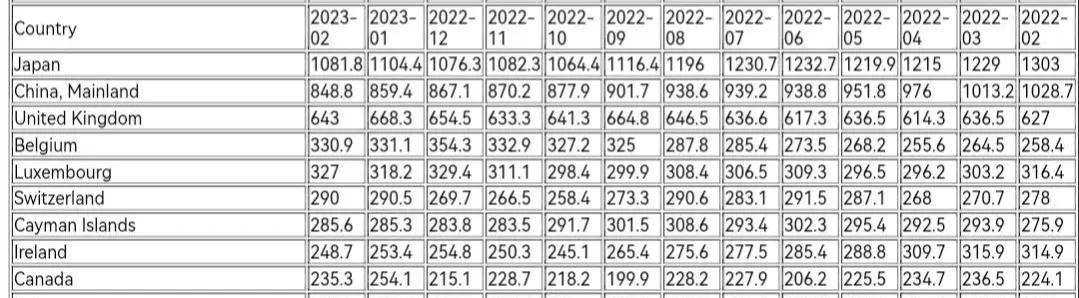

4月18日,美国财政部公布最新国际资本流动报告(TIC)显示,截止今年2月,中国持有的美国国债规模为8488亿美元,较1月份环比减少106亿美元,实现“7连降”,且总持仓规模创2010年6月以来的最低值,继续排名美债第二大海外买家。

在过去的2022年里,中国持有的美国国债规模由10403亿美元下降至8671亿美元,减少1732亿美元,降幅达到16.6%,再加上今年前两个月的连续减持,14个月时间中国累计减持了1921亿美元美债。

事实上,中国减持美债的步伐在十年前已经开始,2013年11月中国持有美国国债规模达到历史性峰值的13167亿美元,今年2月份的8488亿美元,从中可以看出持仓规模整体上呈现稳中有降的态势,只不过在2022年开始加速。2013年11月至2023年2月,中国持有美国国债规模累计降幅达到35.5%。

既然是减持美债,那么收回来的必然是美元,14个月减持1921亿美元,这些钱去哪儿了?

第一,增加黄金储备。

截止今年2月底,中国官方外汇储备为31331.5亿美元,较1月末下降513亿美元,降幅1.61%,结束了四个月连续增长之势。另一方面,截至今年3月底,中国黄金储备达到6650万盎司,较2月环比增加58万盎司,这是中国外汇储备连续第五个月增持黄金,估值达到1316.53亿美元,较2月的1202.83亿美元有明显提升。

相比起美国国债价格的跌跌不休,估值不断减少,很明显黄金的避险作用更强,还给我们带来了不小的收益,达到保值的目的。

同时,黄金储备在中国外汇储备中的占比偏低,西方国家的黄金在外汇储备的比重始终超过50%,不少新兴市场国家的黄金占比也达到8%-10%。截至3月底,中国黄金储备占外汇储备的比重仅有4.13%,可以说提升空间非常大。

第二,分散风险,优化储备资产配置,不再重仓美元资产。

通过持续不断地减持,美国国债在中国外汇储备的占比从巅峰期的23%下降到如今的不足11%,在一定程度上减少了与美元的*绑捆**。更值得欣慰的是,2022年,中国投资者在美国金融市场上增加了对第三国金融资产的购买,尤其是外国债券的购买,全年净购入外国债券811亿美元。

第三,估值减少带来的持仓规模下降。

2022年,由于美国连续不断的激进加息,美元利率接近5%,带动美国国债的收益率出现明显上升。众所周知,债券价格与收益率成反比,美债收益率飙升就意味着美债价格大幅降低,票面价格100美元的国债在市场的交易价格可能只有97美元左右,从而导致投资者手上的美国国债估值减少,这就是所谓的被动减持。

有被动减持就有主动减持,中国在金融市场抛售美债的行为就是主动减持,由于存量的美国国债规模极大,短时间内大量抛售,只会造成巨额损失,所以我们采取了“管住增量,消化存量”的方式,意思就是,存量美债到期后不再新增,或者选择其他金融产品。

通过美国财政部的TIC报告可以看到,2022年全年,中国在美国金融市场上累计净出售美国国债126亿美元,同时净购入美国机构债1218亿美元,这里的机构债主要指的是美国的两房债券MBS,也是美联储扩表时购买的债券。

美国国债在今年1月份已经突破法定债务上限,美国财政部只能暂停新发美债,并不断警告潜在的违约风险,市场上美债的流动性不足,如果中国大规模购入美债就是为市场注入流动性,等于又帮了美国一次。

减持美国国债,转而购入美国机构债,虽然同样是在美国金融市场交易,但国债是借钱给美国财政部,机构债是借钱给美国机构,两者完全意义不同。

再者说了,美国国债此时的安全性可能还比不上美国的两房债券MBS,美国机构债的收益率又高于同期限的美国国债,增持美国机构债可以提高海外资产投资收益率。

中国持有的美国国债是长期购买积累下来的,想要化解也不一天两天的事情,收益如何暂且不提,至少不能让本金有太多损失,此时美国国债收益率正处于高位,国债价格在低位徘徊,此时抄底入场是好时机,主动抛售就得不偿失了,必须慎之又慎,这都是咱们积攒下来的家底。