外资大商超曾经在中国风光无限,但如今却纷纷仓皇而退。

家乐福中国48亿*身卖**苏宁

6月22日,苏宁易购公告称,其全资子公司苏宁国际与家乐福签订《股份购买协议》,苏宁国际将以现金48亿元人民币等值欧元收购家乐福中国80%的股份,并成为家乐福中国的控股股东。这是继年初收购万达百货之后,苏宁易购又一次购买线下零售资源。

家乐福于1995正式进入中国大陆市场,是最早一批在中国开展业务的外资零售企业之一,主营大型综合超市业务。在中国一度发展势头良好。但是进入2010年代后,在本土超市和电商的双重夹击下,家乐福中国的收入和门店数量开始进入下降通道,自2017年起,家乐福有意出售中国业务的传闻时有传出。两年来几度传出家乐福中国将被出售,这一传言终于成为事实。

估值约20亿美元,物美、永辉将“分食”麦德龙?

7月9日有消息援引外媒报道称,物美和永辉入围对麦德龙旗下中国业务的最后一轮竞购,苏宁已退出;此外,永辉已与高瓴资本联手,腾讯也在商议加入这个财团;交易对麦德龙中国业务的估值约在20亿美元。

截至目前,虽然相关各方尚未公开对此表态澄清,但麦德龙正在考虑出售中国业务在业内已被传成公开的“秘密”。

1996年,德国知名零售商麦德龙在上海开设了中国首家门店,2008年首度扭亏为盈并帮助麦德龙在全球创下655.29亿欧元的历史记录;在截至2018年9月的财年内,其在华销售额为27亿欧元,背景则是全球营收连年滑坡。

过度依赖企业会员客户的麦德龙,在当前的市场环境中正在日渐失去活力,而从数次传出麦德龙将出售的消息来看,也反映出麦德龙更希望借助外力来操盘其在中国市场的下半程。

英国最大的零售商Tesco,入华十年梦碎

2004年的7月,英国最大的零售商Tesco耗资1.4亿英镑(约合人民币21亿元)收购顶新集团旗下乐购连锁超市50%的股权,正式进军中国零售业;2006年的12月,Tesco再度出资1.8亿英镑(约合人民币28亿元)买入乐购40%股权,将中国作为亚太地区最重要的市场,制定出雄心勃勃的“千亿目标”。

然而天不遂人愿,TESCO在华水土不服的问题一直没有得到解决,2014年Tesco将旗下135家乐购门店打包卖给华润集团并陆续更名为华润万家,代价为220亿港元。其2014年财报显示,TESCO税前亏损602亿元人民币,中国业务的亏损超过113亿元人民币。

14.72亿、16.65亿,乐天玛特被物美、利群“分食”

自1994年进入中国市场,乐天玛特便作为乐天集团在华的重要部署,屡次得到注资,发展更为迅速,先后在中国境内设立乐天百货、乐天玛特、乐天制果等22个分公司,拥有门店多达120多家,员工2.6万人。

截至2016年,乐天在华营业额3.2万亿韩元,是2009年的七倍多,在华事业的节节攀升让乐天越发注重这片圣土的广阔前景。

乐天最大的错误就是轻视了中国人血与骨,萨德事件的爆发是这一切的导火索,乐天在华产业受到中国消费者的强烈*制抵**,在华数百家店铺约百分之九十陷入瘫痪,哪怕是苟延残喘的剩余几家,其销售额也锐减百分之八十左右,堪称不作就不会死。

萨德时间后,乐天马特在华业务受到重创,87家店面直接关门大吉,从2017年3月开始,更深陷税务、消防、债务等各项谜团,我国官方对乐天玛特展开集中调查,2017年左右,乐天玛特中国业务亏损高达数十亿元。

2018年乐天玛特开始全面撤出中国的计划,今年四月,乐天集团以14.72亿人民币的价格向物美出手北京21家门店,5月11日,利群股份拟作价16.65亿元收购乐天购物持有的12家公司。

至此,乐天正式道别中国。

半年,沃尔玛关店15家

沃尔玛是美国最大也是全球最大的零售商,2018财年营收达到5144亿美元。

近日,沃尔玛淄博柳泉路分店贴出公告称,该店将于2019年6月25日起停止营业。淄博柳泉路店关闭后,沃尔玛在山东将只剩下济宁一家门店。

对于此次沃尔玛撤出淄博的原因,沃尔玛给出的解释是,主要是为了公司进一步优化商业布局。

最近几年沃尔玛的关店趋势愈演愈烈。据媒体统计,2012年沃尔玛在中国闭店5家,2013年闭店13家,2014年闭店17家,2015年闭店1家,2016年闭店13家,2017年闭店24家,2018年关闭21家,2019年至今沃尔玛关店数量已经达到15家。

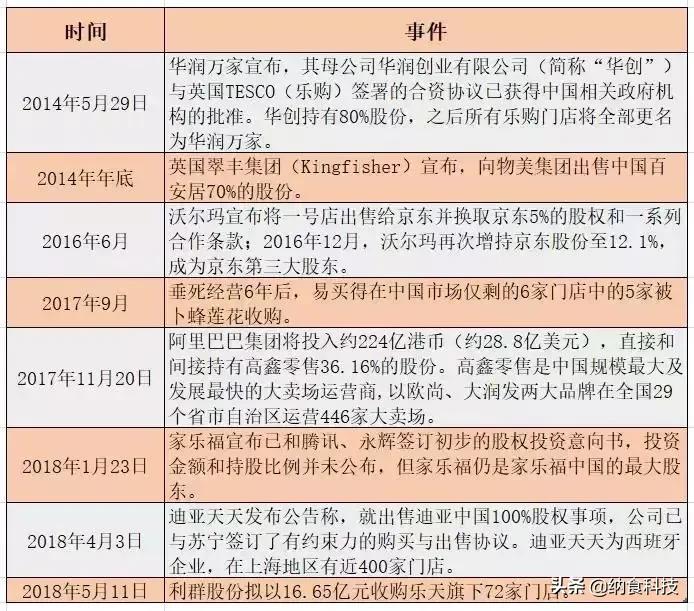

2014-2018年,各外资零售商撤退中国的具体时间和事件

挣扎在死亡线上的外资大商超,纯属自己作死

25年前,当现代商超这一新鲜事物在神州大地崭露头角时,中国的消费者立刻被商超那明亮的环境、齐全的商品、任选的自由、服务的周全所吸引。

曾经,商超做为全国性品牌必须争夺的市场,它是品牌的展示窗口。你说你是驰名商标,现代商超里面有你的位置嘛?没有,那你就是吹牛。

而如今,大商超关门的越来越多,原因很多,其中最重要的一点就是生意一旦不行,管理层多半不去反思自身营销能力不足,反而将更多的风险嫁接给经销商,是造成大面积商超作死的节奏。各种条码费、进场费、合同续签费、返利、新店开张费等等名目繁多。

中国的外资商超,并不是以销售产品盈利,而是想尽一切办法收取各种费用维护生存。这是极为不健康的。有的商超为了赚取更多费用,想办法把经销商卖得好的产品锁码,逼迫经销商解锁,再收一次进店费。

尤其是近两年,当销售额和利润下降后,商超不是积极想办法,联合经销商促销提升销量而是打起了歪主意,逼迫经销商签订销售任务和利润任务,只要完不成就让经销商补利润。想尽一切办法从上游赚钱,失去了超市盈利的重心。

超长账期、超大费用、经销商不但不赚钱,逐渐发现自己越来越赔钱了!

这种不健康的零售现状,被迫成就了中国独特的电商销售奇迹。正是这些不平等的销售条款,使便利店等私人超市迅速崛起。我们一边在骂生意不好做,一边诅咒电商,责怪马云抢了实体店的生意,请问:一个没有新品、没有市场活力、没有众多供货商支持的超市,能走多远?一个不顾合作伙伴死活的商户,能活多久?凭什么有竞争力?凭什么拿到好产品?高毛利?更多促销支持?

除此之外,部分和大商超合作的经销商合同续签费已经高达几万、几十万了,把全年的销售额一算,商超的各项合同费用就占据超市供货额20%以上,让经销商加价多少啊?这还不包含商超的陈列费用、促销折让、促销员费用等等。再加上电商侵蚀传统商超的市场份额,如此延续下去,逼着消费者改地儿了,恶性循环!

不好的商超,生意差,压榨经销商。好的商超,比经销商还要牛。这就是如今外资商超纷纷倒下的重要原因之一,背弃合作伙伴的商业行为,注定走不长远!