一、行情回顾

1月,原油整体低位反弹。布伦特原油最低52.51,最高63.15,收于61.22,涨13.06%。WTI最低44.35,最高55.37,收于54.02,涨17.92%。2018年12月OPEC已经提前减产,12月26日,布伦特最后一跌最低触及50.22后强劲反弹。1月上旬,在美联储态度转温和、中美谈判乐观和中国政策刺激等因素推动下,市场风险偏好整体修复,美国股市整体反弹,原油在宏观情绪转暖和OPEC+减产的共同作用下,快速反弹至62附近;1月中下旬及2月上旬,美国产量创新高,OPEC减产执行情况较为乐观,叠加委内瑞拉担忧推动价格短期冲高,然而对需求担忧令价格止步不前,布伦特原油总体在58-64区间震荡。春节期间,尽管OPEC产油有望连续两个月创两年最大减幅,美国官员称不会提供新的伊朗制裁豁免,但美国产油和出口再创新高,俄罗斯内部围绕减产的争议暴露,对油价施加了更大压力。Brent/WTI价差先缩小后扩大,最低至6.8,最高至9左右。

二、OPEC减产效果逐步显现,美国原油产量维持高位但增速放缓,总供给过剩量将有所减少

供给端的主导因素集中在OPEC+俄罗斯,沙特将遵守减产承诺,带领OPEC执行减产,但俄罗斯石油巨头希望结束减产,减产协议出现动摇。另一方面,美国制裁委内瑞拉是近期炒作的地缘政治话题。EIA最新月报显示,19年1季度,由于OPEC积极减产,将缓解目前供给过剩局面,过剩量将有所减少。

(一)OPEC减产力度超预期,俄罗斯减产出现动摇

OPEC减产力度超预期。OPEC的本轮减产行动始于2018年12月份,其实早在去年12月初,OPEC与非OPEC的10个产油国达成减产协议后,已经提前开始减产。数据显示:2019年12月份欧佩克原油日产量3269万桶,比11月份原油日产量减少46万桶。其中沙特阿拉伯12月份原油日产量1060万桶,比2018年11月份原油日产量减少40万桶。日前,沙特能源大臣法利赫表示沙特石油产量将在2月份降至1020万桶/日以下,目标为1010万桶/日,根据去年12月与俄罗斯和其他产油国达成的减产协议,沙特阿拉伯的自愿限额为1033万桶/日。而就在12月份沙特产量已经减至1065万桶/天,较减产前下降了32万桶/天,整个OPEC组织产量下降了53万桶/天。法利赫指出,沙特阿拉伯和志同道合产油国决心将库存降至5年历史平均水平以下,将确保2019年的供应低于需求。

俄罗斯未达到新一轮减产协议规定的目标。12月,俄罗斯累计增产8万桶/日至1145万桶/日,随着产量的增加,俄罗斯原油出口量增加10万桶/日至544万桶/日。俄罗斯承诺将在10月份产量1140万桶/日的基础上减产23万桶/日。1月1日至22日原油产量平均为1139万桶/日,俄罗斯曾经承诺在2019年1-3月份降低产量23万桶/日,目前来看仍相距甚远。此前,非OPEC成员参与减产行动的预计减产目标是40万桶/日,OPEC成员则为80万桶/日,减产最终执行力度还需看俄罗斯最终配合程度。

据彭博消息,2019年1月预计OPEC原油产量环比下降93万桶/天,降幅为两年来最大,其中沙特减产约45万桶/天,贡献近一半的减产幅度。伊朗产量因美国制裁而被动减少约15万桶/天。在沙特的积极领导之下,OPEC减产力度超市场预期,油价则以大涨回应。但俄罗斯方面的实际减产进展不及沙特,据俄能源部统计数据,19年1月俄原油产量1137.6万桶/天,环比下降8万桶/天。俄罗斯产量在18年12月创历史新高之后实施减产,该国主要石油公司也传出了谨慎减产的声音,令减产进展略打折扣。随后沙特方面表示俄罗斯承诺将加快减产步伐。

伊朗方面,虽然当前美国已经给予有关国家豁免,但伊朗产量仍持续下降。美国有官员表示该国后期延长豁免政策的可能性较小,并仍将以伊朗石油出口减少至零为最终目标。12月,伊朗原油出口量依然下降64万桶/日至45万桶/日,较 4月高点下滑82%(204万桶/日),出口量下降倒逼国内减产,伊朗原油产量减少16万桶/日至277万桶/ 日,预计后续伊朗原油产量降幅将逐步缩小,在低产区徘徊。

美国对委内瑞拉的制裁短期对油价影响有限。1月28日,美国宣布对委内瑞拉国家石油公司——PDVSA实施制裁,该公司无法出售石油至美国,预计直接受到影响的原油出口大约50万桶/日。2018年,委内瑞拉平均向美国出口原油约51万桶/日,美国南部的许多炼油厂就是专门为提炼委内瑞拉的劣质原油设计的,失去来自委内瑞拉的原油,这些炼油厂被迫停工。受制裁影响,委内瑞拉原油库存开始攀升,因无法及时装船出口。据相关信息显示,截至1月31日委内瑞拉大约有25艘满载油轮等待确认启航,这里包含有1800万桶原油,大约为该国两周的原油产量。美委两者在石油方面有着紧密的互补性,美国虽然对PDVSA进行制裁,但对生产与出口影响最大的两个方面都没有下手,短期内委内瑞拉石油工业受到的影响有限。中长期来看,委内瑞拉排斥外国石油公司的政策有望松绑,供给有望重回上升通道。

在减产的同时,OPEC还降低了原油的对外输出量。2018年12月波斯湾地区原油出口量为1709万桶/天,环比下降6%,同比下降5%,较11月下降了114万桶/天,降至两年以来的最低水平,主要原因是波斯湾出口至中国和美国的原油创下两年新低。

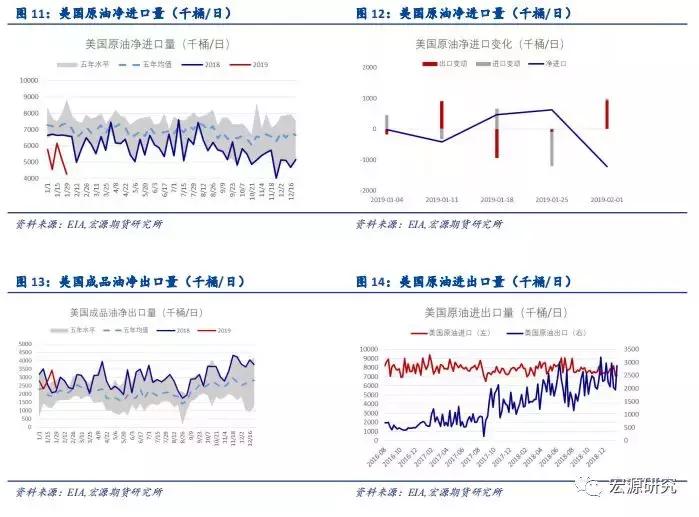

沙特不仅大幅降低了本国的原油产量,同时还减少了对美国的原油供应量,1月份美国从沙特进口原油数量减少了50%左右。沙特是美国重要的原油供应国,长期以来占据美国原油进口来源的第二位,但是在1月下旬降到了第四位。EIA数据显示,截止1月25日当周,美国从沙特日均进口原油44.2万桶,比前一周日均减少了52.8万桶,比去年同期减少47.6%,比两年前同期减少66.2万桶。然而,过去的四周,美国从沙特原油进口量日均77.6万桶,比去年同期增加12.8%。

如果OPEC能够继续遵守减产协议并维持减产力度,那么再有3-4个月的时间,就能消化全球过剩的原油库存。

(二)美国原油产量维持高位,但增速放缓

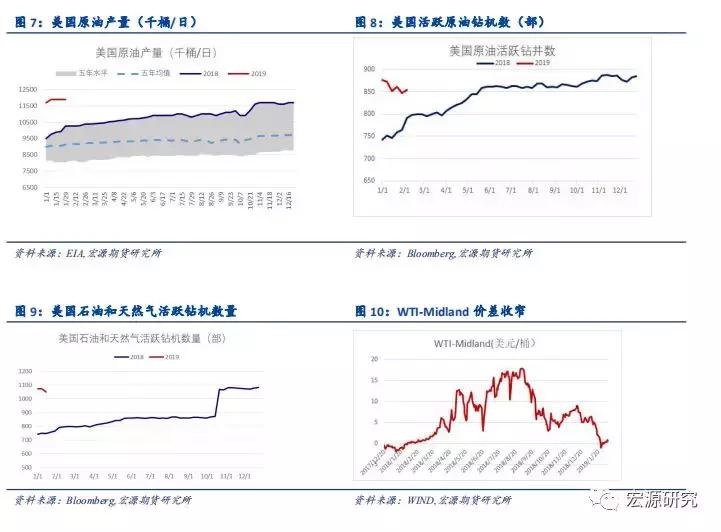

美国产量维持高位但增速放缓。2月1日当周,美国原油产量增加维持在1190万桶/日水平,美国原油产量由于管道限制增速放缓,但产量数据保持高位对WTI构成较大压力。美国2018年11月石油产出增长34.5万桶/日,至1190万桶/日;10月份产出上修1.8万桶/日,至产出1155.5万桶/日。 美国19年原油产量增幅略低于18年:EIA最新月报显示,18年美国原油产量增加150万桶/日至1090万桶/ 日水平,2019年的产量将增加120万桶/日至1210万桶/日,美国将成为19年原油供给端主要增量。

1月美国原油钻机数减幅较大。截止2月8日当周,美国原油钻机从年初起减少31台至854台。美国石油活跃钻井数2018年共增加138座,2017年共增加222座,而2016年则减少11座。截至2月8日当周美国石油和天然气活跃钻井总数增加4座至1049座。2月8日当周美国钻井数回升10座,此前一周,钻井平台数大幅下降21座,一度使得市场认为美国原油产量增速将放缓,目前来看,当前油价对页岩油产商积极性影响有限,如果油价不出现大幅下跌,美国产量有可能继续增加。

11月二叠纪盆地与墨西哥湾的产量增长依然较快,受到较高完井数的支撑,但其他地区产 量增长放缓,近期美国的严寒天气对二叠盆地的生产产生了影响,但由于EPP管道提前上线以及 WTI Midland 贴水收窄,或将对二叠盆地增产产生支撑。

11月最后一周,美国原油出口曾创历史新高,75年来首次成为原油净出口国;美国商务部数据显示,11月美国日均出口原油261万桶/日,较10月增长12%,创历史新高。

三、2月炼厂加工量将季节性回落

(一)全球原油需求预期放缓

美联储全年或不加息,为缩表争取最后的时间。原因如下:1)资产负债表正常化是为了准备好下一次应对危机的能力。如果资产负债表不能实现正常化将会导致美联储下次应对危机的能力相对应地受到抑制。我们认为,美联储为了缩表争取最后的时间,可能会采取暂不加息的策略。2)鲍威尔表示下一步完全取决于数据。由于政府部门此前停摆以及后续可能的发酵将导致经济数据的延后,或会影响联储对于经济形势的判断。3)贸易局势的不明朗,鲍威尔表示对于贸易存在实实在在地担忧。4)全球经济扩张已经减弱、通胀处于相对低水平的背景下,美联储放慢加息进程不再处在一个两难境地。

欧盟委员会下调增长前景及通胀预期,经济低迷孕育政治摩擦。欧盟委员会将欧元区2019年经济增长预期由1.9%下调至1.3%,2020年增速预期从1.7%下调至1.6%。作为欧盟重要增长动力的德国,其经济的好坏是判断欧元区整体经济形势的重要依据,欧盟委员会将2019年德国经济增速预期从1.8%下调至1.1%,预示欧元区头号马车增长动力放缓。我们认为,英国脱欧、意法交恶、民粹势力抬头等政治摩擦将冲击欧元区经济前景。

中国经济短期内仍需面对一定的下行压力。中国1月PMI虽然小幅回涨,高于预期,但仍处于50荣枯线以下。地方*会两**反映经济下行压力明显。通过对目前30个*会两**已开幕省份的《政府工作报告》的梳理,我们发现,有15个省份未完成2018年设定的GDP增速目标,27个省份下调或持平2019年经济目标增速(相对2018年计划增速);固定资产投资增速方面,16个公布了2019年计划安排的省份中有14个进行了不同程度的下调或持平。27个省份在《政府工作报告》中下调或持平2019年GDP增速目标,反映经济下行压力愈加明显。我们认为,全球经济复苏局势及相关外需仍有较大不确定性,国内工业生产持续弱势、工业企业盈利增速下滑,经济下行压力仍然存在,预计2019全年经济增速继续下滑到6.2%左右。经济数据虽表现不佳,但在预期之内。另外,国内逆周期调节政策不断发力,美联储*派鸽**言论等均使得经济下行压力边际改善。

IEA1月月报预计2019年全球石油需求增长140万桶/天,与上月预测结果持平。主要的增长动力来自中国、美国和印度,预计19年三国需求分别增长47万桶/天、23万桶/天和24万桶/天;其中,美国同比增速较2018年有所放缓,2018年增长50万桶/天(2019年23万桶/日)。EIA 1月月报预测全球2019年需求增加154万桶/日至10154万桶/日,较上月预计结果增加2万桶/日。OPEC预测19年全球石油需求增量为129万桶/日,与上月预测结果持平。

(二)美国2月炼厂原油加工量将季节性下降

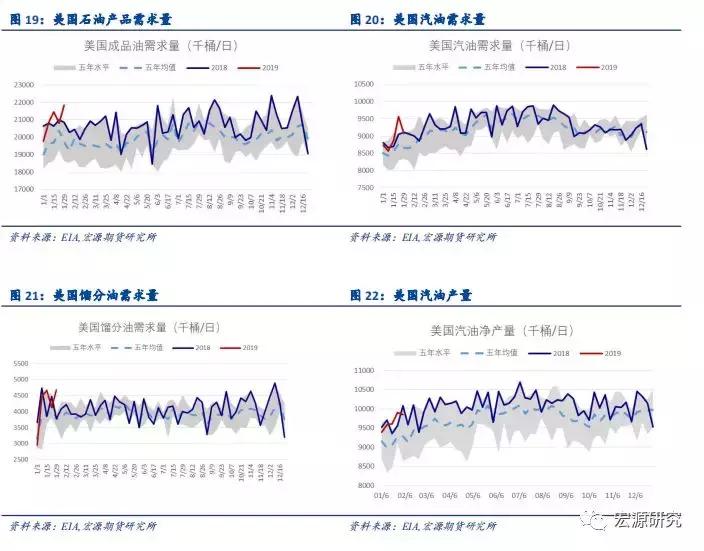

进入2月份,美国石油需求将季节性下降。1月至2月1日当周,美国石油产品总需求同比增加81万桶/日,远低于2018年同期586万桶/日的增量。进入2月份,美国石油需求将季节性减少。

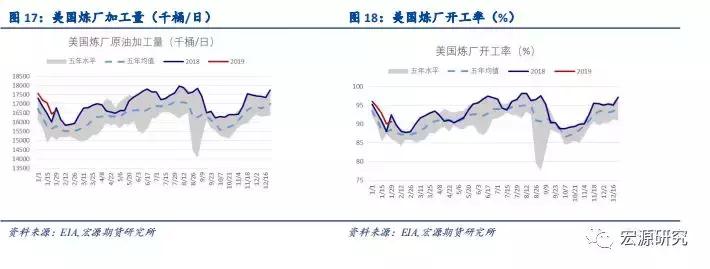

美国炼厂进入春季检修季。1月,美国炼厂开工率下降5.4%至90.7%,炼厂逐步进入春季检修季。美国炼厂加工量随着开工率下降而减少,本月加工量减少93万桶/日至1663万桶/日。

欧洲石油需求对全球增量贡献较小。2018年11月份,欧洲四国石油需求量同比下降约28万桶,主要受德国、法国和英国的石油需求量下降影响。2019年,欧洲需求增量将从18年的4万桶降至2万桶/日。

随着检修季结束,2018年12月欧洲16国炼厂加工量同比减少34万桶/日至1059万桶/日,炼厂开工率回升1.57%至85.15%,远低于2017年同期水平。

(三)中国2018年原油进口增速持平同期于10.1%,1月山东地炼开工低于同期

2018年,中国进口原油4.62亿吨,同比增长10.1%,增速于上年持平;其中,12月进口原油4378.2万吨,环比增长2.12%,同比增长30%,创月度历史新高。近几年,中国原油进口同比增长率均维持在10%左右。2018年进口原油的增长,主要受两个因素影响,一是进入四季度后,国际油价暴跌,中国大举进油、存油;二是中国炼化项目开足马力生产,尤其是恒力石化的开车运行,对原油需求起到了拉动的作用。

2018年,中国成品油出口达到5863.5万吨,同比增长12.4%;其中,12月成品油出口量为586.0万吨,环比增长31.2%。近年来国内成品油出口数量持续增长,主要和国内炼化产能过剩有关,成品油出口能够有效缓解国内产能过剩的问题。

12月,中国原油加工量同比增加4.19%至5117万吨,加工量出现逆季节性增加。1月,山东地炼开工率环比上升0.91%至63.79%,受需求回落影响预计2月开工率大概率低于去年同期。

每年由于季节性维修,中国炼油厂从3月份开始,开工率都会低于平均水平,而这种现象通常会持续至第二季度末。3月至6月是中国净进口量最低的时间段。

四、1月原油与汽油累库幅度偏大,2月将延续季节性累库

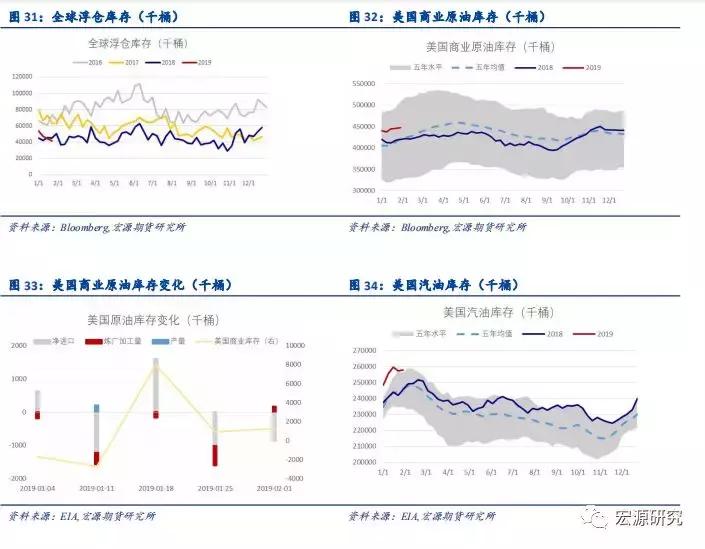

一季度整体是累库存格局,跨大西洋即欧美供需失衡是结构性矛盾之一。2019年至今美国原油累库存580万桶,ARA地区原油库存持平,亚洲地区还稍有补库。随着炼厂检修规模扩大,整体库存压力会继续。但主要累积在美国,欧洲、亚洲以及中东的库存压力并不大。

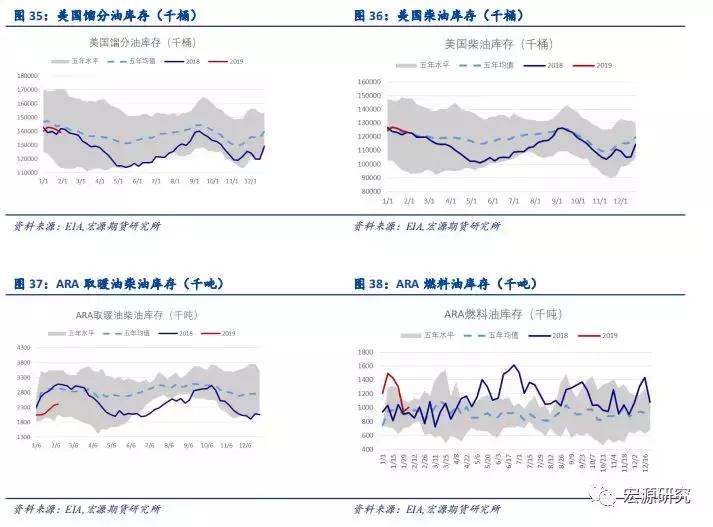

轻重质油失衡,这是结构性矛盾之二。1 月份累库幅度偏大,尤其是成品油库存。美国及ARA汽油库存仍在创历史新高,体现了一是目前全球石油总体平衡表偏向过剩,二是当前原油轻质化的问题突出。美国的累库主要是轻油。全球成品油累库中, 轻质油品最过剩、中质油品次之、重质/残渣油品反而相对稀缺。随着美国制裁委内瑞拉的事件发酵,委内瑞拉重油的产量可能进一步下滑。

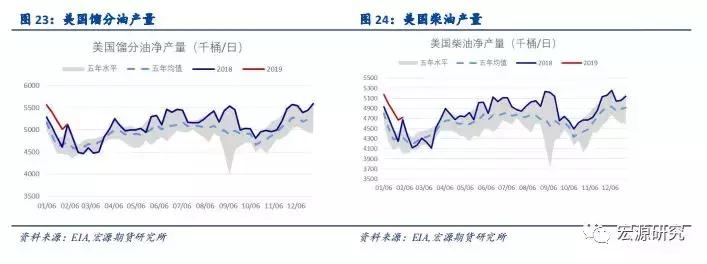

美国汽油库存较高,馏分油库存低于同期值:本月,汽油库存增加983万桶至2.58亿桶,汽油库存均超 过5年区间,库存累积严重。馏分油库存减少103万桶至1.39亿桶,低于去年同期水平。

OECD库存出现下降,但仍高于5年均值水平:11月,OECD商业石油总库存稍降70万桶至28.71亿桶, 其中,原油库存增加330万桶,成品油库存减少400万桶,扭转过去四个月的增长势头,比去年同期减少 3200万桶,但仍高于5年均值2300万桶。积极的一面是,自2017年1月以来,OECD商业石油库存总量已 经减少3.14亿桶,说明上轮减产对库存的效果明显。

总体来看随着炼厂检修开工率的下降,汽油库存有所回落,但 中西部汽油库存仍旧高出 5 年均值 600 万桶,近期美国的寒冷天气可能对汽车出行需求 产生抑制,此外,近期值得关注的是 WTI Midland 对 WTI 贴水迅速收窄,我们认为主要 来自两方面的因素,一是近期的寒冷天气对二叠纪盆地的生产产生了干扰,钻完井作业 有所停滞,二是 EPP 近期宣布其 20 万桶/日的 NGL 管道转原油管道最快可能在一季度末 完成,二叠纪外输压力将进一步缓解,近期美国市场的实货升贴水以及基本面变化均较 为明显,需要额外关注

五、价差结构显示原油结构性矛盾加剧

(一)西区原油供应受阻支撑布伦特月差走强,重油走势强于轻油

1、西区原油供应受阻支撑布伦特月差走强

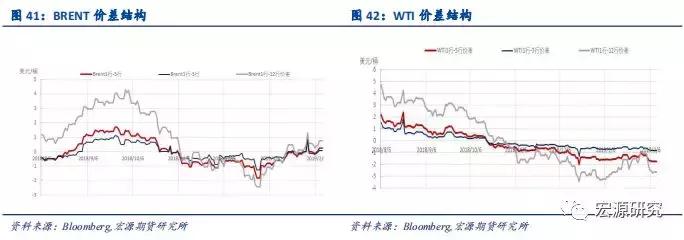

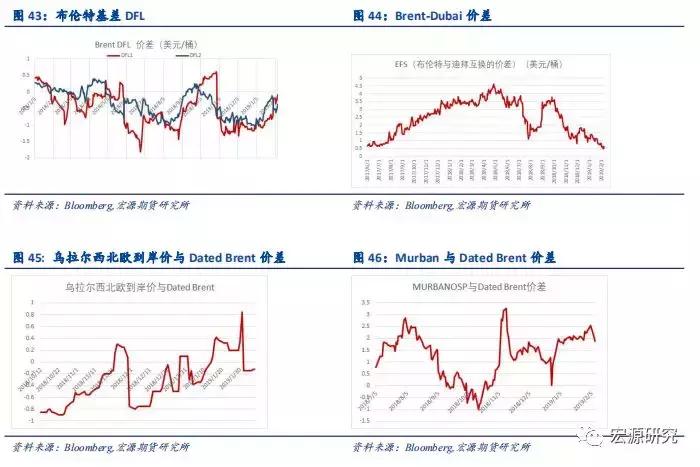

1月以来,布伦特月差走强,目前布伦特前端已全部转为BACK结构,显示短期基本面偏强,BACK 结构将有利于去库存。布伦特月差的走强主要是西区短期供应中断所致,根据Energy Aspect 统计,共计450万桶/日的原油供应受到影响,主要来自:1、利比亚沙拉拉油田的停产以及部分港口因天气问题关闭,导致其一月装船量下降至60万桶/日以下;2、俄罗斯新罗西斯克港口因天气问题关闭,而土耳其博斯普鲁斯海峡出现严重滞期,此外地中海的杰伊汉港口也因为恶劣天气关闭,而从导致BTC以及 Azeri 原油的装船受限;3.墨西哥Salina Cruz 港口因为天气原因关闭。西区原油供应受阻支撑布伦特月差走强,但1~2月份美国到欧洲的船货量偏高,基本在60~80万桶/日,部分美湾港口用VLCC出口的方式增加,进一步降低了出口成本。我们认为在美国对欧洲高出口量的背景下,布伦特月差强势很难持续,一旦地中海的问题得到解决,布伦特的月差可能再度走弱。

2、重油较轻油相对强势,Brent/Dubai EFS持续收敛

Brent/Dubai EFS持续收敛至0.6附近,创一年半来新低。从上游来看,EFS主要考虑轻质原油和中重质原油之间的供应偏差。如果OPEC+ 一直延续减产协议,而美国轻质原油总体供应继续增加,导致西区轻质原油供应偏宽松,东区中重质油供应偏紧,EFS有持续收敛的驱动。上游油品之间的供应差是影响 EFS主要因素之一,下游炼厂的成品油利润差也是影响EFS主要因素之一,或者说汽柴比也是左右EFS主要因素之一。对于炼厂来说,汽柴油采收率相对是固定的,但如果汽柴比偏离太大,炼厂可以进行微调,即柴油裂解利润强劲可能会刺激对中质原油的需求;汽油裂解利润强劲会刺激轻质原油的需求。目前柴油裂解利润远高于汽油裂解利润,会促使炼厂倾向于加大中质原油的需求。

3、美欧供需差异,导致B-W价差扩大

因OPEC+减产改善全球供需格局和美国市场的供应压力犹存造成跨大西洋供需差异明显,这使B-W价差扩大至9左右,Brent远期曲线已逐步由Contango转为Back,布伦特基差DFL走强,显示目前布伦特基本面逐步好转。自2018年12月26日原油反弹以来,DME Oman、ICE Brent、INE SC重新转为Back结构,WTI虽然同步反弹,但是Contango结构反而在进一步加深,WTI原油产量维持高位,原油成品油库存持续累积,供应压力犹存。

(二)柴油裂解价差强于汽油,原油裂解价差有望季节性回升

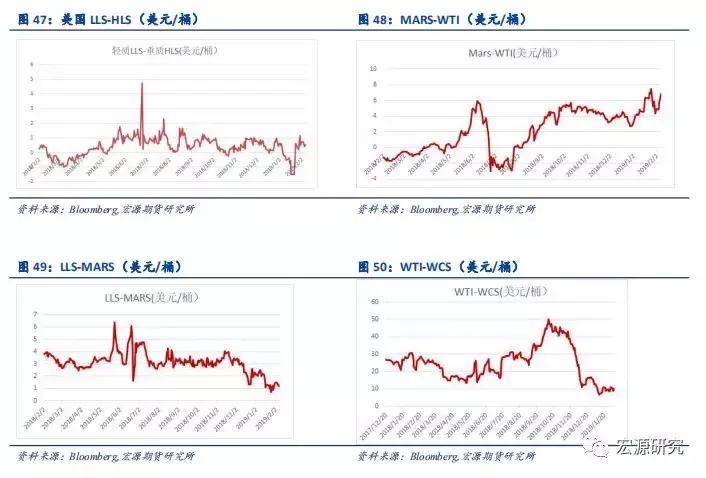

轻重油市场的供需差异明显,在页岩油持续增产、中东和委内瑞拉减产背景下,重油表现将继续强于轻油。

西区原油品质结构性矛盾加剧,轻重油价差飙升。由于中东原油对欧美出口量下降,叠加加拿大与委内瑞拉减产,导致美湾地区的重油供应偏紧,Mars原油对WTI的升贴水持续飙升,甚至出现HLS价格高于LLS价格历史罕见的酸甜油价格倒挂的情况,这可能会导致:1.Mars等美湾酸油的出口基本不具备经济性;2.美湾炼厂原油进料API将进一步上升(轻质原油进料更多),其轻质组分油的收率将会维持在高位(汽油产量更多);3.Mars、WCS的升贴水飙升挤压炼厂利润。

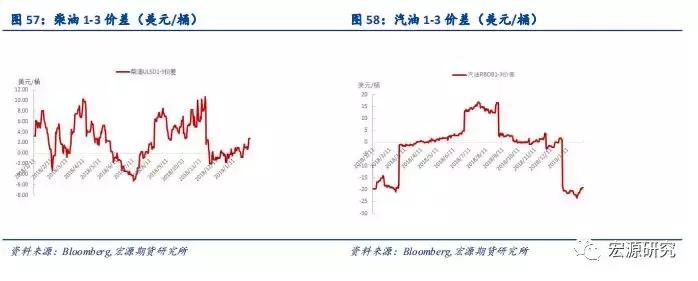

美国、新加坡以及西北欧的汽油裂解利润1月份继续下滑,这使得炼厂利润持续承压,但柴油的裂解价差仍然坚挺,从而支撑了炼厂综合利润。

2月中下旬,汽油裂解价差有望季节性回升。目前全球炼厂裂解利润均进入同期低点,通过裂解差季节性表现可以看出通常在2月份迎来一次年内低点,随后市场将迎来需求旺季,裂解价差走强概率较大。

六、行情展望

对于OPEC+的减产,我们认为对其4月前的表现可乐观一些。虽然俄罗斯的态度与实际进展低于预期,但这符合其一直以来的表现,并不会影响OPEC+减产的整体进展。首先,美国产量增速放缓,EIA数据表明18年平均产量较17年增长150万桶/天,我们认为19年再次实现这一增幅的可能性偏小,从上半年看,可能性更小;其次,沙特减产的态度从一开始就积极主动;再次,减产效果基本上是以库存作为最终标准,目前库存压力主要集中在美国,实际上意味着OPEC+减产面临的去库存压力小于前次。

我们对OPEC的减产执行较为乐观,需求方面需中美经济数据引导预期或美国库存数据逐步证伪。木桶原理告诉我们,水的高度是由最短的木板决定的。目前在全球重油相对短缺的背景下,油价可能更多受重油的供需平衡所决定,所以我们认为原油在2月回调空间有限,或震荡偏强,布伦特主要运行区间较1月上移至57-65区间,如果OPEC减产高于预期,或有突发地缘政治事件,布伦特可能会向上触及到65-70区间,我们建议炼厂在原油回落至57-60区间逢低点价。

风险提示:利空方面,宏观系统风险,美国产量超预期,OPEC+减产低于预期;利多方面,突发地缘政治事件。

免责条款

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行期货投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为宏源期货,且不得对本报告进行有悖原意的引用、删节和修改。