现在卖增额寿的,不管是银行还是保险公司,都号称自己“3.5%复利收益”,其实都是揣着明白装糊涂。

事实上,现在市面上所有的增额寿都不是“3.5%复利”的,

但他们是怎么成功忽悠到咱们老百姓的呢?

主要是这 6 种套路:

套路一:合同写着3.5%复利

白纸黑字写在合同条款上了,横看竖看都是每年3.5%复利增长啊,这还能有假么?

错了,这里说的是“基本保额”按照每年3.5%复利增长,而基本保额跟我们的“保单价值”有关系么?

我们选择增额寿,基本都是拿来作为“存钱”的工具,所以会把增额寿当成是银行的储蓄账户来看待。

如果当成银行的储蓄账户,那账户里有多少钱,看的其实是保单的“现金价值”,这在每份保单的“现金价值表”上会写得清清楚楚。

而“基本保额”只是用来限制我们加保和减保的参考指标,和我们理解的“复利收益”毫无关系。

这个套路,就是欺负咱老百姓看不懂条款

·

套路二:现金价值3.5%增长

比第一种套路更高明,人家直接放“现金价值表”,并且帮你算好了,每年增长3.50%

你说我不信,我自己算一下,用10016.34除以9677.74等于1.03498751

然后业务员说,四舍五入就是3.5%啊,0.002%的误差咱就不计较了吧

你想,对啊,大数没错就行!而且业务员还挺诚实,的确是3.5%哦!

告诉你,错了!

表格里的“年增长”是指每年比前一年的增长率,因为每一年比上的都是上一年的“本利和”,其实原本是可以理解为“3.5%复利”的。

但是!

第一年的现金价值并不是我们投入的保费,这样就使得我们的基准值降低了,

所以,这怎么能算作是3.50%复利呢?

你去计算一下IRR,只有不到2%

·

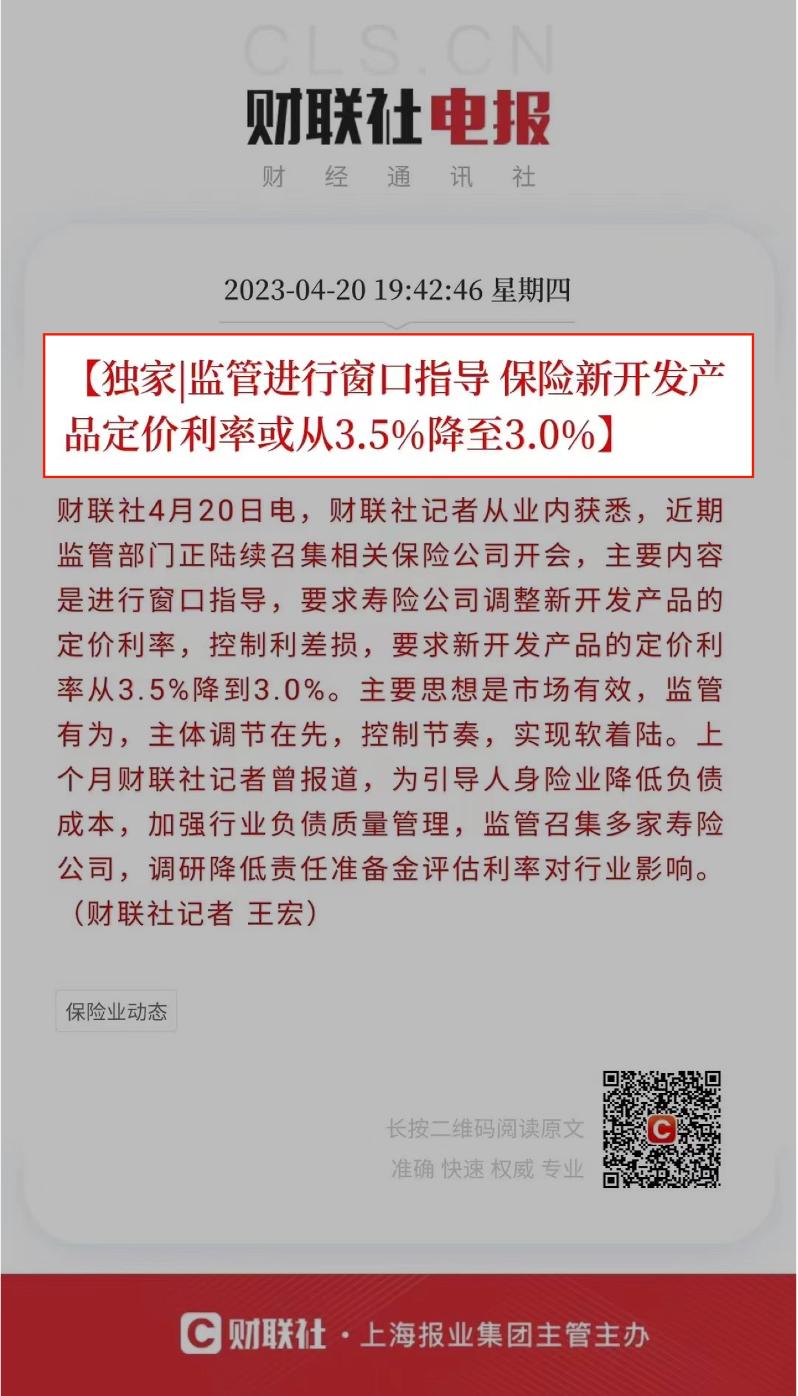

套路三:定价利率3.5%的增额寿

看见没,这次不是业务员说,不是保险公司说,是监管部门都说了,3.5%的产品。。。

其实这个压根儿和我们理解的“3.5%收益”是两码事儿。

“定价利率”是指保险公司预先订下的利率,作为保险精算的“折现率”。

而“折现率”是指将未来有限期预期收益折算成现值的比率。

这些都是财务术语,听不懂没关系,只需要知道这个跟我们要说的“3.5%收益”就不是一个概念就行了。

·

套路四:干脆抛弃3.5%

有些产品现金价值增长比较差,于是就被做成了更诡异的形式来“扬长避短”

同样是趸交10000元,是不是比我们上个套路的产品收益还不如?

那这样的产品怎么卖?很简单,把每一年的现金价值拿去和第一年比较就行了,

这样得出来的比值又大又好看!

·

套路五:让你算不出来收益率

比如这张宣传图,前10年开始存钱,后面开始领钱,最后还有剩余的钱

这样因为现金价值受到“取现”的变动,导致很难计算“收益率”

然后业务员就开始套路:

“你看这个产品多好啊,一直能取钱,最后本金还在”

“既也可以留给自己养老,又能留钱给孩子吧啦吧啦”

为什么搞这么复杂,实际上就是为了让你算不出收益,没办法和其他产品做对比!

·

套路六:不提产品只提促销

大概是这样的:

买增额寿送好礼,多买多送 ⬇️

买1万,送鸡蛋;

买2万,送20斤米;

买3万,送色拉油;

买5万,送电饭锅;

买10万,送小彩电

...

这个套路是不是很熟悉?我就不点名是谁了。。。

·

那增额寿到底值不值得买呢?

看需求,增额寿是一种帮助我们放置长期不动资金的金融工具

如果我们手上的钱就是马上要花的钱,或者就是准备用来应急使用的钱,那就不能用来买增额寿。

但如果我们准备给自己强制储蓄,或者有一笔钱中短期内一定不会用,那就很适合放在增额寿里,因为它既长期锁定了利率,而且是复利收益,并且绝对安全。

只不过咱们一定要有个准确的预期,现在买到的产品没有一款是所谓 “3.5%复利收益” 的。

那为什么,卖增额寿的人要用上面这些套路呢?

原因很简单,因为增额寿产品很多,差异也很大,大部分业务员、银行理财经理或者保险销售平台都只有区区几款

当他们手上的产品没有优势时,只能以各种套路来忽悠消费者。

·

那咱们应该怎样才能选到最好的增额寿产品呢?

第一步,要看咱们准备分几年缴费?是趸交,还是3年、5年、10年、20年?

因为缴费年限不同产品的收益是不同的

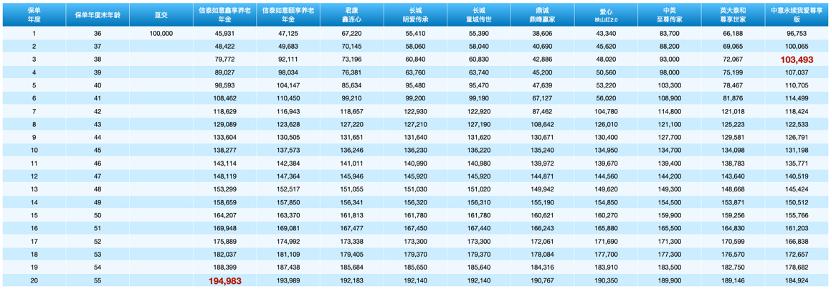

比如趸交的前两名都是信泰人寿的产品,分别是如意鑫享和如意颐享

但是20年交的时候,前两名就跟信泰人寿没关系了,分别是光大永明的光明至尊庆典版和天安人寿的传家宝

·

第二步,要看咱们在什么地区?

因为增额寿产品受到严格的地区销售限制。

比如信泰如意鑫享,只能在北京、江苏、上海、深圳、河北、广东、山东、青岛、浙江、湖北、河南、辽宁、福建、厦门、宁波、江西、黑龙江、大连销售。

那湖南长沙的小伙伴来问我就没办法买了如意鑫享了;

四川成都的小伙伴不仅信泰买不了,第三名君康也买不了,只能从第四名长城人寿的明爱传承开始选。

当然这里的地区也分常住地、工作地和户籍所在地,我有位客户看中了长城人寿的产品,但是因为人在上海,长城不能卖,于是就用自己在武汉户籍地址购买了产品。

·

第三步,要看咱们最少放几年不取出

因为每一款增额寿的回本年都不一样,而后续的增长速度也都不同,所以不同的资金封闭年限,决定了我们应该选择不同的产品。

比如张三趸交10万

如果最少3年要用,那中意永续我爱尊享版是最合适的,这时候其他所有产品都还没回本呢,但是它不仅已经回本,甚至还有增长了;

如果最少20年要用,那如意鑫享就是首选了,此时它的现价是最高的;

但如果张三是准备一直放着50年的,那如意鑫享又不合适了,因为它是一款年金,最大的优势在于领取前像增额寿一样增长,但是一旦开始领取,那就是另一回事儿了,这个时候咱们就得选其他产品。

·

第四步,还要看咱们偏好什么类型的公司

这就看个人偏好了,

有些同学对公司无所谓,

有些同学要求必须是老七家,

还有些同学要求至少有国央企背景的保险公司,

这也会造成很大的选择差异。

·

第五步,我们还需要看其他的责任和增值服务比较

有些同学想选“减保”没有限制的

有些同学想要带“加保”功能的

有些同学一定需要有“减额交清”的功能

有些同学要找能搭配“万能账户”的产品

有些同学要支持“第二投保人”和“隔代投保”的产品

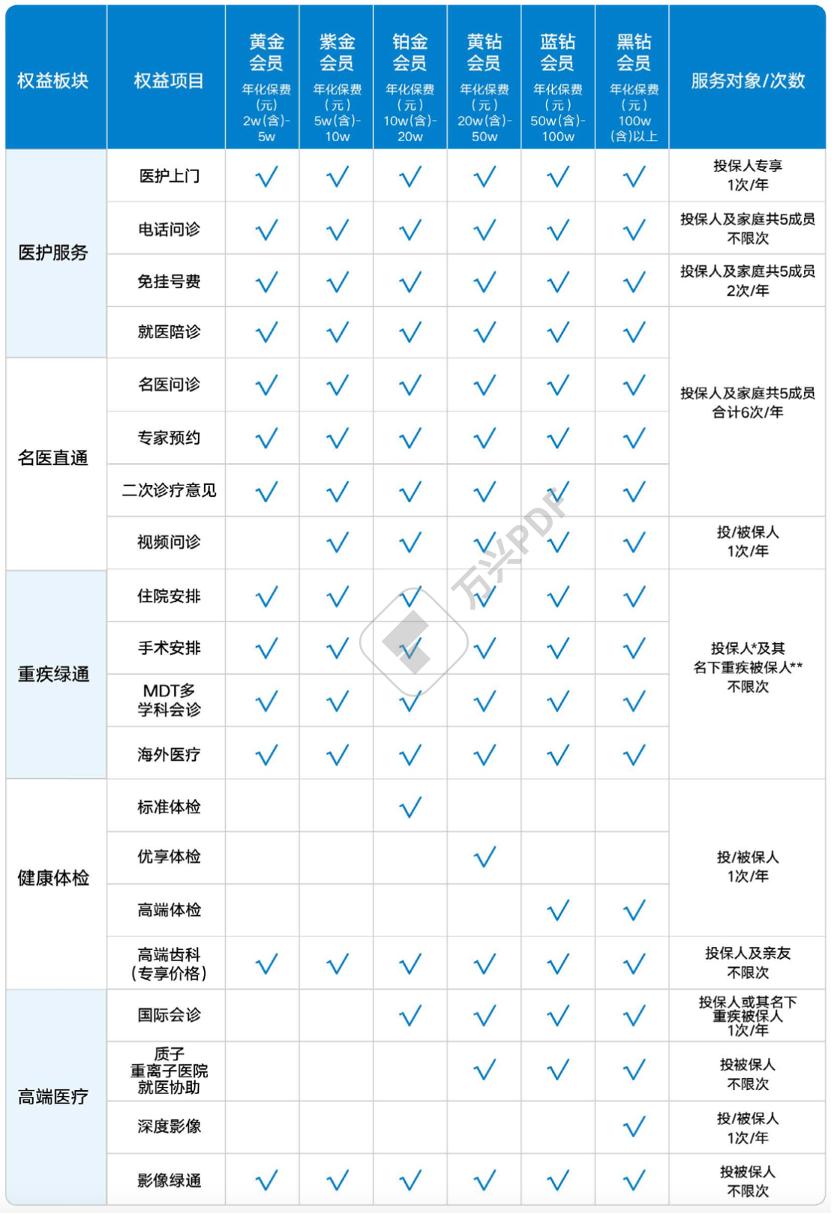

还有同学要找带有增值服务的产品,比如复星保德信的星世家,不仅收益很高,还附带了专家预约、就医陪诊、名医问诊、重疾绿通、高端体检等等,这样自己买一个增额寿,全家都能享受。

·

增额寿虽然从产品形态和责任上来看非常简单

但是我们在选择的时候仍然要小心,不要掉进销售套路里

根据以上五个步骤,相信你一定可以选择到合适自己的产品