很多找我咨询的客户,都会问到这样一个问题:潞潞,从你这里买保险,和从主体公司那里买保险,价格会不同吗?

我回答,价格都是一样的。

那会有客户接着问,如果价格都一样,那是不是从主体公司那里购买更好呢?从源头购买,似乎服务理赔都会更方便一些。

我相信有不少客户都会有这样的想法,也说明大家在购买决策前都会理性而谨慎,这是非常好的习惯,而这其实就涉及到保险代理人和保险经纪人的角色定位了。

所以,今天就和大家聊聊 【买保险,到底是选择代理人还是经纪人?】

///

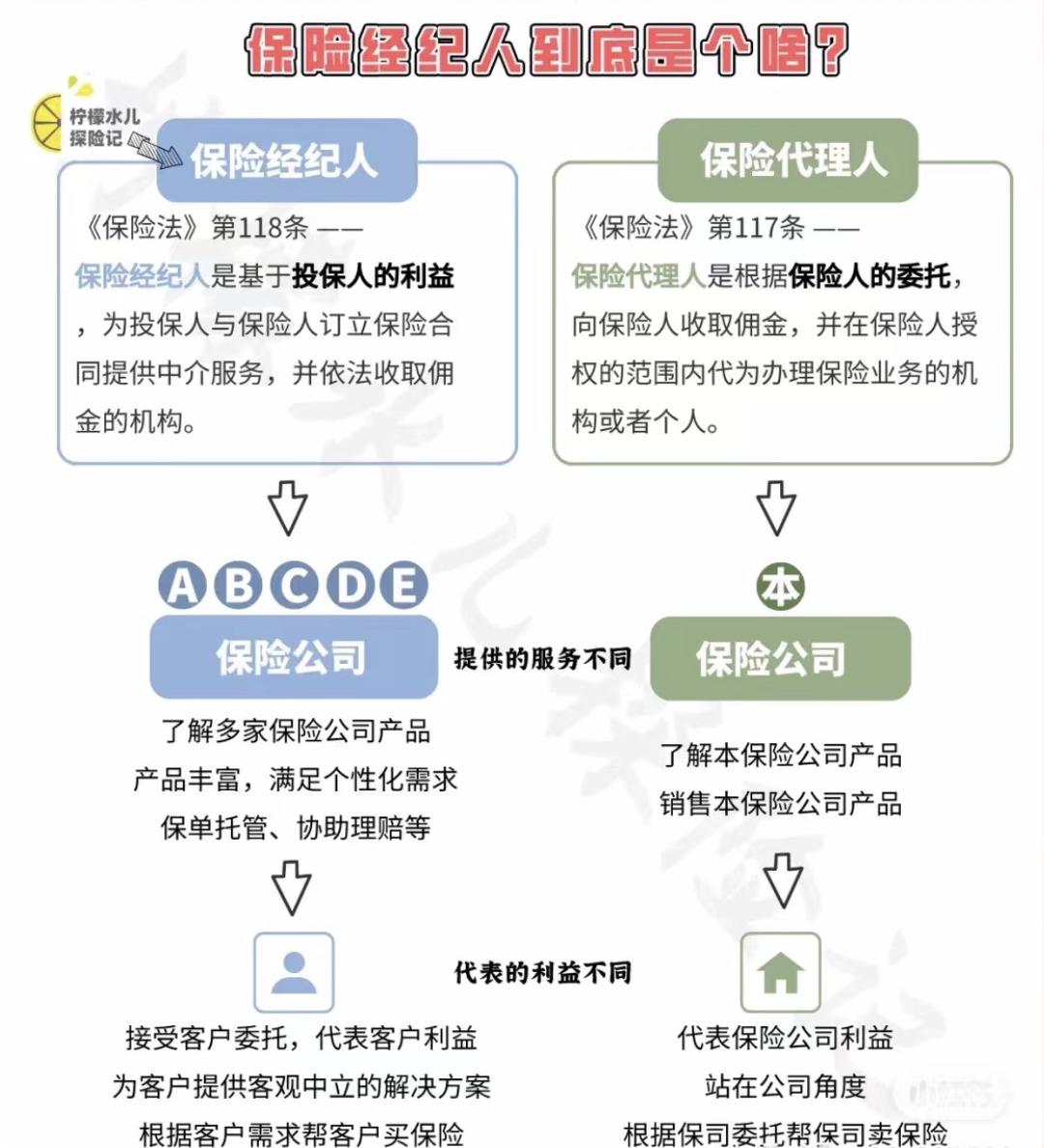

首先,给大家看下《保险法》第117条和第118条对代理人和经纪人的定义:

(图片来自网络)

挑重点帮大家解读:

- 保险代理人是根据保险人、也就是保险公司的委托去售卖产品;

- 保险经纪人是根据投保人(客户)的委托去选择合适的保险公司及其产品,是客户和保险公司中间的桥梁。

根本上讲,两者服务的对象不同,所以代理人只能售卖自家公司的产品,而经纪人则可以帮助客户在市面上筛选产品、货比三家。

就像我们平常购物,当然可以固定选择某一个牌子的产品,但为了有更多选择和一站式购物,我们也会去山姆、711……等综合性超市挑选。

特别是对于一些非常看重个性化定制的客户,很难有一款产品就能完全满足其需求。

我的客户90%都拥有不止一家保险公司的产品,包括我自己,盘点了一下,也已经集齐了8家保险公司。

因为每家保险公司和产品的亮点各不相同,每个人的家庭情况、经济情况、用钱需求也有差异,怎么可能有一款产品可以满足一个人的所有需求呢?

相反, 必须通过产品的组合搭配来帮助客户 。

这也就是我作为经纪人的优势:能够挑选市面上性价比高的产品而非局限于某家公司,选择余地更多,也就更加客观、更符合客户的预期。

///

说到这里就会有一个很重要的问题,既然渠道不同,价格会不会不一样呢?

直接上答案:各渠道价格都是一样的。

保险行业是受到国家强监管的行业,作为国家金融的三驾马车之一,保险承担着社会经济发展的稳定作用。

所以,每一款保险产品在上市之前都要向银保监会进行报备,报备的内容包括保障责任、费率、投保说明等等,同个保险的价格全国统一,无论是在主体保险公司、经纪公司、银行还是互联网渠道。

如果有谁和你说在他那里买保险可以打折、每年保费会更便宜,无疑是违法行为。

那为什么很多保险产品只在经纪人渠道或者是互联网渠道售卖呢?

这其实是【产销分离】的大趋势所决定的。

产销分离指的是保险公司专门负责产品的研发,其营销则委托给专门的第三方平台。

(图片来自网络)

从国际成熟保险市场发展来看,发达国家的保险销售基本上都是靠保险中介来实现的。美国在2009年-2018年,独立代理人业务占据了个人寿险市场的一半以上份额,日本市场上90%以上的财险业务是由保险代理店获得的。

(图片来自网络)

产销分离的最大优势在于可以节约保险公司营销成本和多余开支,这样可以让利于消费者、提升产品的竞争力。

这也是为什么很多新公司主打中介渠道和互联网渠道,放弃自建代理人队伍。

当然了,像很多优秀的主体保险公司比如平安、友邦、泰康等等,也都各自拥有围绕公司品牌而打造的特色项目,像养老社区就是近几年的热门话题。

///

最后,再谈谈大家关注的服务/理赔问题。

虽然我们购买的渠道各不相同,但都是与保险公司签订合同,将来如果出现理赔等事宜,保险公司会直接与客户沟通协调。

但是作为经纪人,能在发生理赔时,代表客户与保险公司进行沟通、协助处理理赔事宜,即使发生纠纷,也有经纪人替你争取权益。

作为永达理的客户,在完成保险保障配置后,都会收到一份永达理提供的《理赔服务保证书》。

一旦发生与保险公司的理赔纠纷事件,都由永达理为客户提供律师诉讼售后服务,让客户安全感满满。这也是目前保险界唯一的法律保证书。

截至2022年6月1日,永达理已成功帮助客户维权6件,累计金额91万余元,其余案件正在诉讼中。所以我常和客户说,我和我的公司就是你的第二道保险。

(为我司点赞!)

帮大家分析了很多,所以如果你有买保险的需求,愿意选择代理人还是经纪人呢?