摘要:如何安全规避近期盘中的大跌股;春节抢人大战频现二线城市,为何房地产急着出来表态;中国酒店涨价在即,买首旅还是买如家;机械行业七成公司业绩超预期?高铁、智能制造再引热议;一年产能翻一番,博汇纸业这次真要“一口吃成大胖子”;韩国代购火爆依旧,国内免税店不甘示弱,中国国旅致力于打造下一个韩国明洞。

往期推荐回顾:江西铜业(600362)今日收盘在即的时候成功站上涨停板,最终涨幅10.02%,领涨有色冶炼加工。1月29日,我们提到铜或是最后的、潜力最大的基本金属反弹品种,公司做为集铜的采、选、冶、加于一体的特大型联合企业,将成为铜的新周期中最大受益的标的。

1>方正策略郭艳红:过节不能太放松,时刻警惕盘中大跌!

异常表现股是指盘中突然出现大幅下跌甚至跌停,最近几天市场调整频繁,异常表现个股明显增加。郭艳红统计了30个样本标的,发现中小板和创业板异常表现股较多,有23个;个股层面比较典型的标的有海虹控股、豫金刚石、康得新、巴士在线等。

在30个样本标的中目前已有7支处于停牌状态,主要是股价下跌接近大股东股权质押平仓线。剔除掉7支停牌标的以及1月31日异常表现的2支标的,其他21支标的自17年12月异常表现之日起,至今平均跌幅高达8.99%,远远落后于大盘。

异常表现股特征:信托扎堆、业绩估值不匹配、股权质押高

流通股中存在着大批的信托扎堆。17年开启的金融去杠杆,对于证券公司、基金子公司等配资杠杆已经降至1:1,而信托仍存在1:2以上的杠杆。在郭艳红统计的30个标的中仅有4支前10大流通股中没有信托,其余26支至少有1支信托,而15支个股至少有3家及以上的信托,有12支信托持股占流通市值比在8%以上。

未来信托机构清理配资,降低杠杆率是大势所趋。叠加银行对委外业务的清理,信托资金来源受抑制,部分股票将下跌接*平近**仓线,引起大幅抛售,从而导致股票继续异常表现。

异常表现个股业绩相对一般、估值偏高。从业绩预告增速来看,27支有业绩预告的个股中11支业绩增速下滑,TTM估值低于30倍的仅有广汇汽车、万家乐、长城影视、巴士在线。从业绩和估值匹配来看,仅有广汇汽车(600297)和康得新(002450)相对匹配。

异常表现个股部分大股东股权质押比例较大。30个样本标的中有18支股票质押率超过30%,只有4支标的没有股权质押的情况,从股权质押占流动股和自由流通股的情况来看,有12支股票未解压的股权质押占自由流通股比例超过100%。而股权质押比率高很容易触发异常表现。

在盘中快速下跌、业绩地雷不断的颓势下,郭艳红认为要警惕上市公司的业绩较差、估值偏高以及股权质押率偏高三个量化指标,方可有效规避风险。

2>中信建投房地产陈慎:21世纪,靠“人才”推动的不止是科技,还有房市!

18年以来影响楼市的地方政策密集出台,地方性政策博弈继续,人才引进成为焦点。

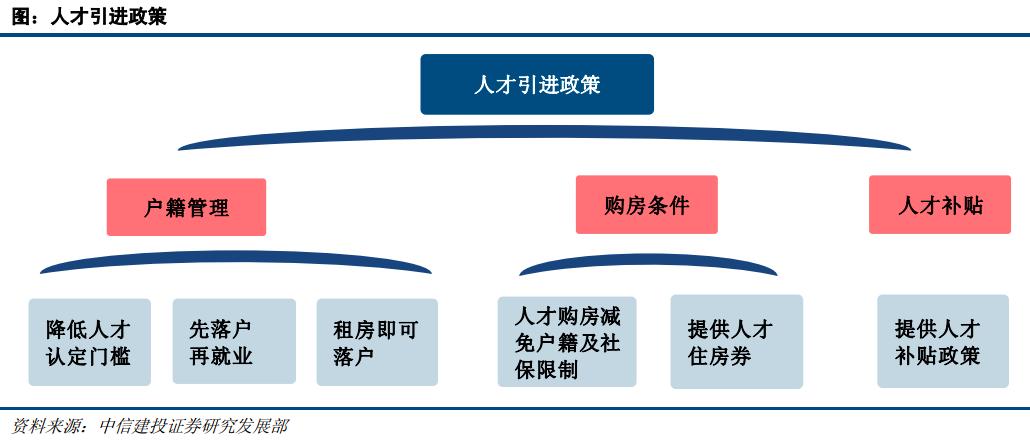

人才引进政策并非首次出现,在14-15年行业低谷期,同样有很多城市采取各种手段强化人才引进。上一轮人才政策侧重点在于提供补贴和户籍管理,而本轮人才政策更为多元化。

户籍管理:降低人才认定门槛是两轮政策调整的重心之一,落户与就业是否挂钩也是亮点,17年以前,仅沈阳提出“先落户后就业”,而最近7个城市均提出这一观点。

购房条件:对于人才定向放松条件是本轮调整不同以往的新政策,4个城市均对人才购房减免了户籍及社保限制,武汉则提供人才住房券,这些区域有需求的对应人才等同于户籍人口,具备购房资格。

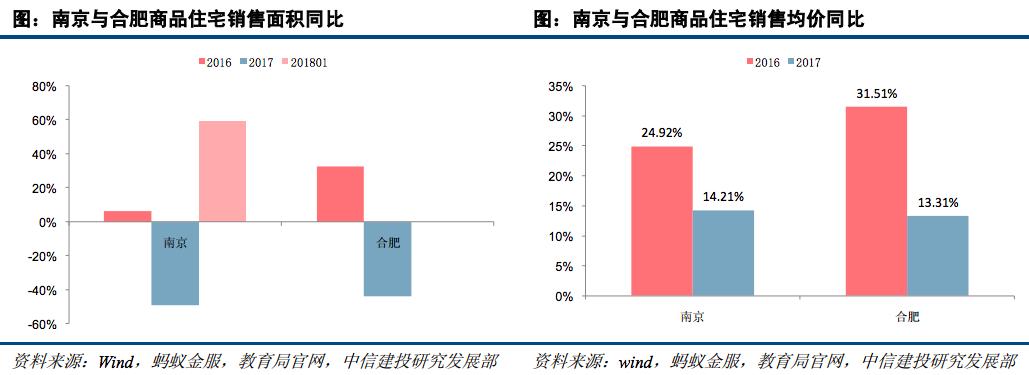

通过对2018年南京和合肥两大人才政策放松的市场进行第一时间的调研,陈慎发现区域研究机构和开发商尚未对人才政策采取足够重视,究其原因,可能是释放时效和政策力度对实际需求的解构暂没有极大影响。

但其实,多数二线城市的人才政策,对于预期的影响远远高于实质影响。对于需求弹性较高的区域,市场对供给侧的变化反应会很大,人才政策将催化市场向好预期的达成;对于需求弹性偏弱的区域,人才政策则是结合产业转移等因子在一个相对长的时期内支撑市场复苏。

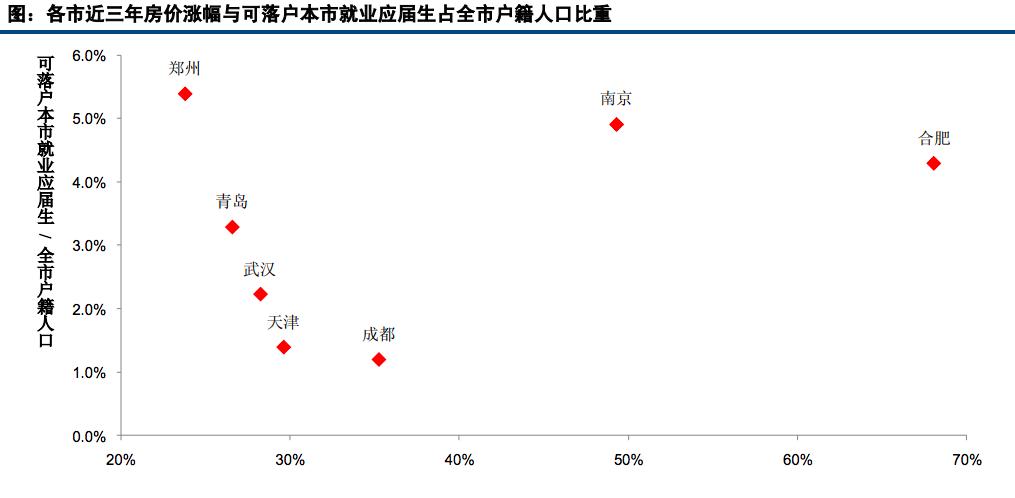

从政策强度、受益人口指数(需求的增量预计在10-30%)、房地产投资吸引力三个角度来看人才政策对2018年房市的影响,预计合肥将最受益政策放松,其次为郑州、南京、青岛。一二手房价倒挂严重的一二线城市需要关注供给端的改善;对于供需矛盾并不突出的城市,以人才政策为代表的需求端促进因素则会进入平缓而绵长的释放周期。

3>长江社服赵刚:中产阶级消费单价不够、消费数量来凑,谁说3星旅社干不过5星酒店?

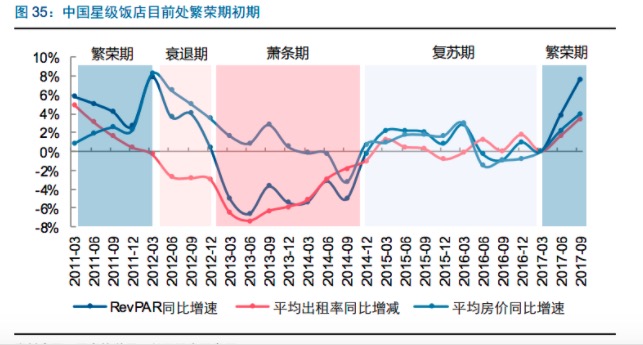

从美国住宿业的发展来看,1990年至今共经历了三轮周期,每轮周期8-10年左右,其中出租率上涨的复苏-上升期约3年,出租率增速放缓、房价提升主导的繁荣期约3年,出租率全面下滑、继而房价下滑的衰退期3年。因此,出租率同比增速由负转正成为酒店行业进入复苏-上升周期通道的重要指标,从中国酒店行业表现来看,16年底已进入上升周期,并有望持续3-5年。

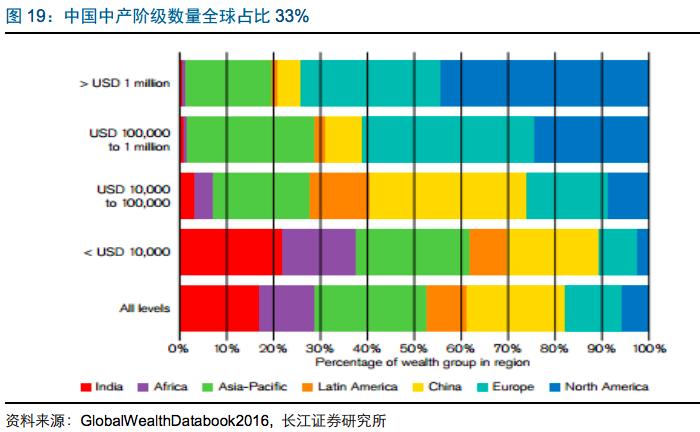

美国酒店周期还有一个特征,就是提价一般滞后于出租率提升一年左右。从中国三大酒店集团16Q3-17Q2的出租率不同提升时间来看,预计18年中国酒店行业正式进入提价通道。横向比较国外与我国消费品价差,酒店行业表现得尤为突出,2.4的比值远高一般消费品的1-1.6倍,预计随着中产阶级消费能力的逐渐释放,酒店提价空间有望达到50%左右。

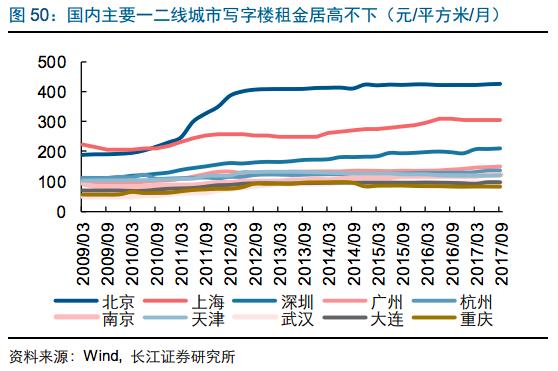

并且酒店的成本压力不断上升,主要是 租赁及物业、员工成本占比较高。一二线城市商铺租金居高不下,酒店运营成本持续上升;2010年以来人力成本快速上涨,开始蚕食酒店的盈利空间。多重重压之下,酒店也不得不靠提升房价对抗成本承压。

再对标欧美酒店高端:中端:低端占比稳定在2:5:3的格局,我国中端酒店目前占比不足30%,因此随着中产阶级比重提升、 消费升级及高端转移等因素变化,中端酒店需求将进入高速增长阶段。

酒店行业供需改善,且价格上行,赵刚推荐龙头公司。首旅酒店(600258)通过存量改造和吸引加盟商方式提高中端酒店收入占比带来业绩释放,预计17-19年EPS分别为0.85/1.04/1.22元,对应当前股价PE分别为39/32/27倍;锦江股份(600754)受益于规模效应、经济型酒店回暖和中高端品牌效应,业绩有望持续释放,预计17-19年EPS分别为0.96/1.19/1.36元,对应当前股价PE分别为40/32/28倍。

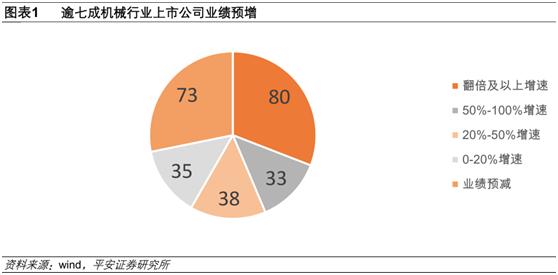

4>平安机械黎焜:七成机械公司业绩预增,2018年拐点来了?

截至1月31日共259家机械行业上市公司发布业绩预告,其中业绩预增的公司186家,占比72%。

工程机械共12家发布了业绩预告,业绩较2016年均有较大幅度的增长或实现扭亏,其中增长幅度最大的是行业龙头三一重工(600031),2017年净利润增速达918%。工程机械行业结束了长达5年的低迷期,在此过程中,淘汰了一大批中小竞争者。

10家3C自动化设备公司的业绩预告,其中净利润增速最高达250%,最低也有15%。目前手机等3C产品竞争激烈,导致其创新周期不断缩短,带来了相关制造设备的巨大需求,建议持续对该板块以重点关注。

在油价回暖的背景下,相当一部分油气设备公司实现了扭亏。我们对2018年的原油价格维持乐观判断,油气设备板块的盈利能力将持续复苏。

高铁产业链的上市公司中,共七家发布了业绩预告,其中6家业绩预增,1家预减。2018年1月2日,中国铁路总公司提出,2018年全国铁路固定资安排7320亿元,投产新线4000公里,据此估算,2018年动车组招标量或超400列,高铁产业链也将迎来拐点。

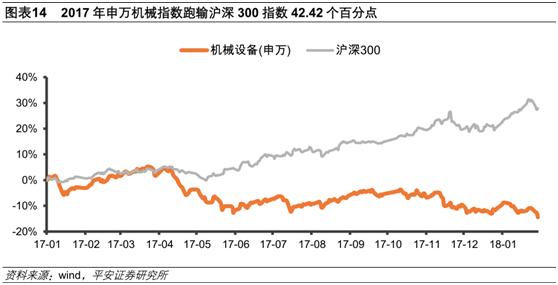

逾7成上市公司业绩预增,机械行业整体净利润增速约47%,整个行业表现出较好的成长性,加上机械板块的股价经历了较长时间的调整,配置价值正在逐渐恢复,建议密切关注机械板块的投资机会,重点建议关注智能制造、智能物流和3C自动化,油气设备板块和高铁产业链、工程机械板块。

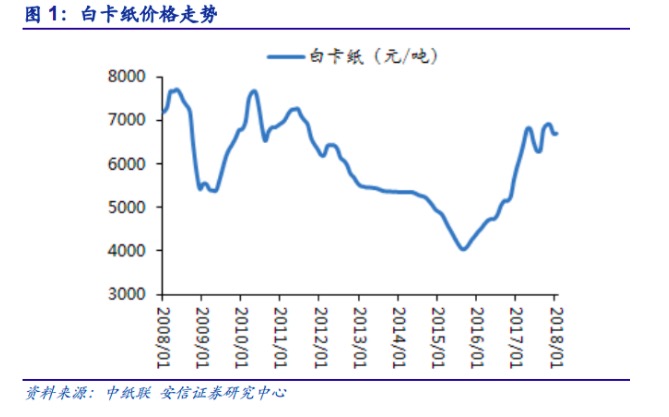

5>安信轻工造纸周文波:纸价继续上行、产能又要翻倍,博汇纸业这是双赢的节奏!

博汇纸业(600966)17年业绩预告显示,公司归母净利润8-8.8亿元,同比增长297.4%-337.1%,其中Q4归母净利润1.9-2.7亿元, 同比增长101.5%-286.4%,业绩符合预期。

17年,受益于纸价的全面上行,公司业绩实现高增长。公司主营纸种白卡纸、文化纸、箱板/瓦楞纸价格一路上涨,虽然与此同时成本木浆也上涨较大,但由于公司主导产品白卡纸原料60%是自制化机浆,进口木浆仅占40%左右,因此整体仍受益于价格的上涨。

展望18年,白卡纸的供需将更好于17年。白卡纸广泛应用于食品饮料、卷烟、化妆品、药品、电子等包装,是各类纸种中消费增速最高的。从供给端来看,17年,由于晨鸣、storaenso新产能在16年下半年的投产,对市场有些许的影响,但18年市场基本无白卡纸新增产能,市场供需关系更为平稳。

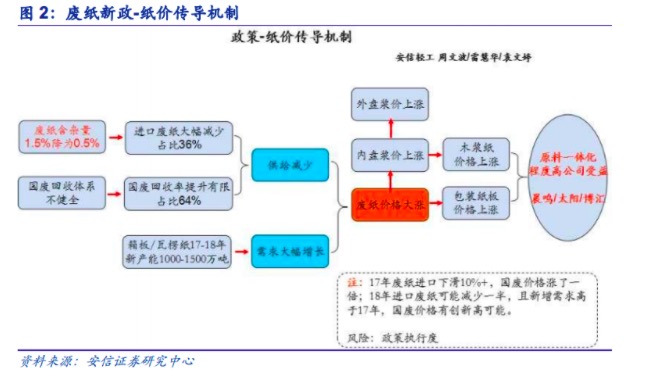

另外,废纸进口新政的出台将导致废纸价格大幅上涨,灰底白纸板价格将跟涨,进而推动白卡纸价格上涨。公司也将继续受益纸价的上涨。

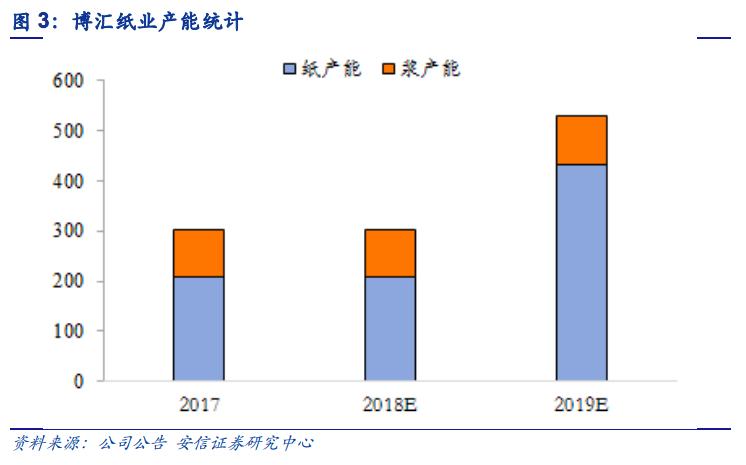

公司目前拥有造纸产能约200万吨,加上有望在18年底/19年初投产的75万吨白卡纸产能,以及17年底定增预案中提到的募集资金用于150万吨高档包装纸项目,预计公司未来1-2年新增纸张产能共计225万吨,较当前翻一番以上,总产能高达425万吨,超过晨鸣成为国内第二大白卡纸厂商,奠定未来两年业绩高增长的基础。

预计公司17-19年净利润分别约为8.6亿元、10.1亿元、16.5亿元,EPS0.64元、0.76元、1.23元,周文波维持“买入-A”评级。

6>天风证券社服刘章明:海南建省30周年,国内免税巨头坐上顺风车!

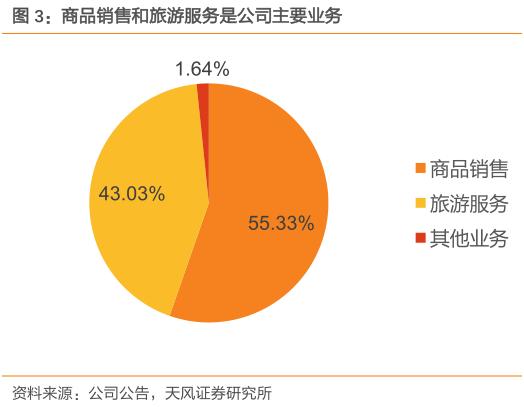

中国国旅(601888)作为国内免税巨头,是中国最大的旅游央企,覆盖旅游业全产业链,拥有稀缺的市内免税经营牌照。公司从事商品销售、旅游服务、旅游投资三大业务,分别通过旗下全资子公司中免集团、国旅总社和国旅投资运营。

2016年,全球免税销售总额达431.87亿欧元,同比增长13%。其中我国消费者购买力强劲,预计2025年,中国消费者将贡献全球近五成免税消费总额。面对中国免税消费外流严重现象,国家政府多次放开免税政策,奠定引导海外消费回流基调。基于这种背景,中免一家独大充分享受政策红利。中免拥有唯一国务院授权全国性经营牌照,将在国家消费回流中肩负重要责任,中免公司意义上升至国家层面,充分享受政策红利。

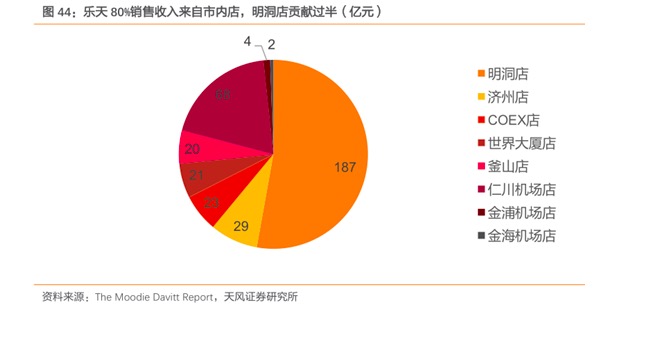

短期来看,今年是海南建省30周年,近日,海南省政协委员提交《关于加大调整海南离岛免税购物政策的建议》,明确提出提升购物限额、增设免税店等多条措施,离岛免税政策有望近一步打开。三亚免税业迎快速发展期,三亚海棠湾免税店作为全球规模最大的单体免税店每年约贡献公司免税业务总营收的50%,有望实现快速增长。

长期来看,韩国拥有全球最大的免税零售市场,2016年销售额达720亿元,近十年年复合增长率约为16%。对标韩国免税业,我国消费者基数大、购买力强劲,市内免税发展潜力值得期待。近期北京临空国际免税城正式启动,总投资120亿占地444亩,市内免税店预期强烈。

*载下**进门财经APP:首席分析师助你选股,牛股命中率高达80%

(股票代码838764,深圳市政府战略投资)

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!

点击“了解更多”,免费领取今日牛股