观点小结

核心观点:中性 冬储落地,沥青0*合6**约对Brent07合约的裂解价差已修复约10美元/桶,认为合理涨幅已经涨完,建议平仓。另一方面冬储落地则意味着现货冬季的底部确认,成为期货下方的支撑。暂时而言上下驱动都不足,持中性观点。

成本:中性偏空 短期宏观风险因素减弱:美国11月CPI录得7.1%,超市场预期回落,进一步强化了美联储放缓加息的决策;而后FMOC会议上Fed如期加息50bp,下一次会议前,宏观整体的压力弱化。基本面来看,短期市场处于供应最为悲观的窗口期:1.俄油实际出口未出现减量,并且price cap短期内对俄油限制十分有限;2.欧佩克未有进一步减产举动,且下一次会议间隔较长,供应变数风险降低;3.现货淤积情况仍未明显解决。而同时,需求端的弱现实、强预期格局未改。国内处于放开初期的适应阶段,需求暂未见明显改善,现货采购未出现大规模的恢复。远端国内需求预期乐观,欧美衰退减量多已计价。阶段性矛盾关注美国keystone管道的重启进展,12月7日该管道受到泄露影响被迫关停,近日部分重启但量级十分有限(重启9.4万桶/天,运力62万桶/天),加拿大运往美国的流量受阻,短期区域性结构偏强。目前来看欧佩克底没问题,年底行情过后,冬季取暖需求的上升或国内疫情出现拐点开始买货之后,可以考虑正套月差的修复。

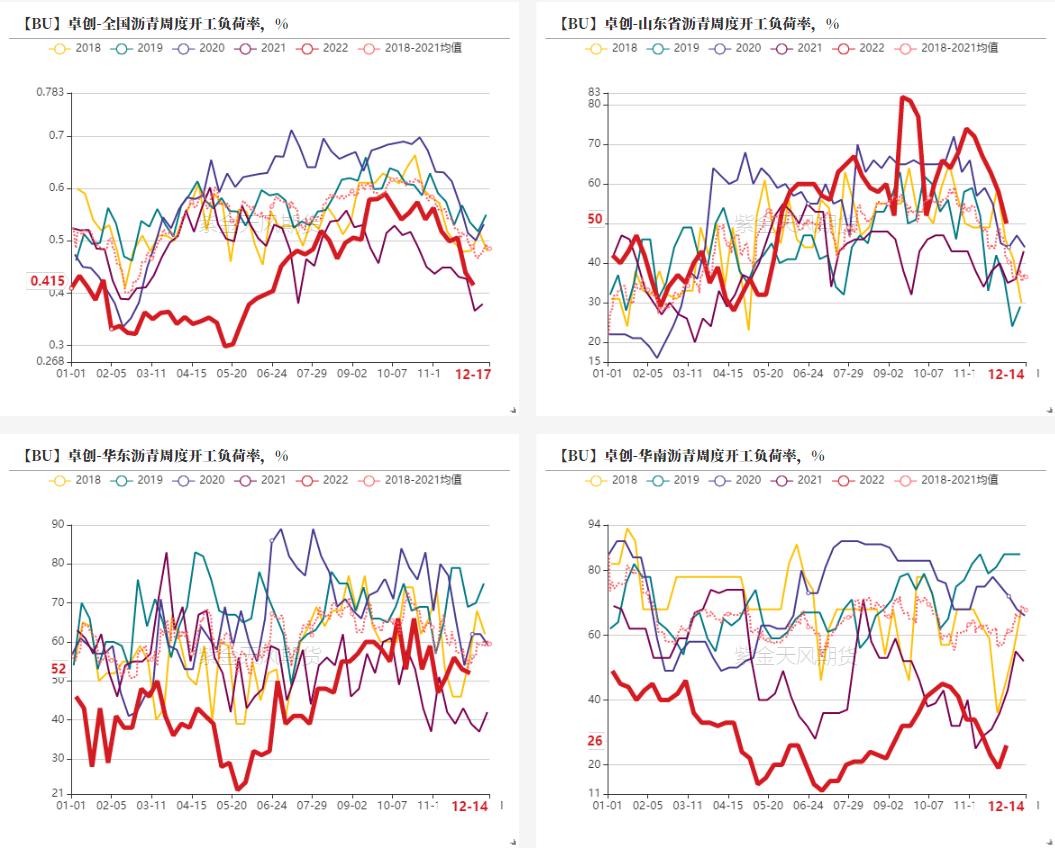

开工率:中性偏多 开工率周度整体-2.5%,地炼生产利润尚可,出现主动降负荷的行为。

投机需求:偏多 社会库存整体+0.36%到13.97%,拐点可能已经出现,北方冬储已开启,认为社会库已进入累库存阶段。

刚性需求:中性偏空 高频数据显示周度沥青刚需回落,预计后市需求季节性走弱,尚未看到逆季节性的表现。

策略

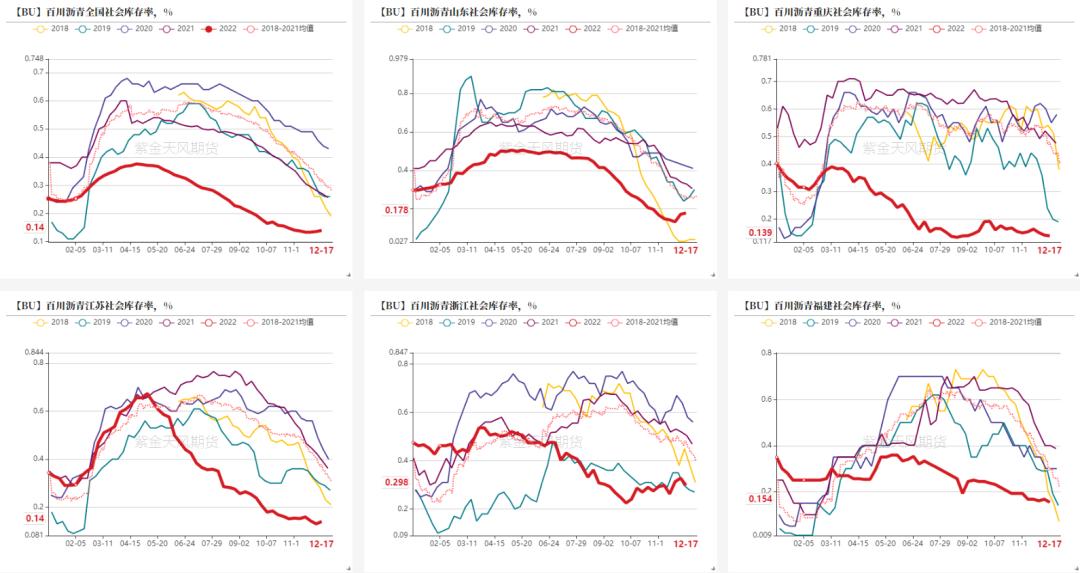

冬储开启,社会库进入累库存阶段

炼厂整体库存变化不大

- 炼厂库存整体-0.18%至34.16%,华东-0.76%至29.82%,华北山东-0.67%至38.69%。

- 整体的库存拐点已确认。北方有冬储合同执行,认为当前至一季度尾巴的炼厂库存压力可控。南方冬储规模相较于北方偏小,关注库存压力会否上升,以及主营炼厂会否出保底政策。

数据来源:百川,紫金天风期货

社会库存整体微升

- 社会库存整体+0.36%到13.97%,拐点可能已经出现。

- 社会库存整体连续3周累库,考虑到北方冬储已开启,认为社会库已进入累库存阶段,贸易商执行冬储合同入库沥青。

数据来源:百川,紫金天风期货

沥青利润有修复

冬季炼厂主动降负荷

沥青开工率下降

- 开工率周度整体-2.5%至41.5%,华东-1%至52%,山东-8%至50%。

- 生产负荷下降的包括:泰州、岚桥、金承、金诺。

- 生产负荷上升的包括:珠海华峰。

- 山东开工率快速回落,华东、华南开工率较往年同期仍然偏低。

- 鉴于目前地炼生产利润尚可,库存也未见压力,认为降负荷主要为主动降负荷。

数据来源:卓创,紫金天风期货

12月产量环比11月重心下移

- 根据目前的检修信息,12月产量环比11月重心下移,11-1月平均周产量分别为65.91万吨、59.33万吨、56.92 万吨。

- 远端产量预期因检修信息统计不全而误差较大,暂未体现在平衡表中。

数据来源:卓创,百川,隆众,紫金天风期货

地炼沥青现货综合利润略回升

- 山东地炼加工内贸原油的利润为+402元/吨。

- 山东地炼加工稀释沥青的利润为+236元/吨。

- 低硫船燃-华东沥青价格窄幅震荡,目前为1173元/吨。

数据来源:wind,路透,卓创,紫金天风期货

油品现货裂解价差震荡

- 11月至今汽油裂解价差已修复15$/bbl,表现强于沥青和柴油。

- 山东现货裂解价差:汽油-7.85$/bbl,柴油16.41$/bbl,沥青-13.77$/bbl。

数据来源:wind,卓创,紫金天风期货

沥青高频需求下降

沥青需求下降

- 本周刚需-3.5万吨至52.6万吨,刚需+投机需求之和-2.04万吨至55.69万吨。需求季节性下降中。

数据来源:百川,紫金天风期货

供需平衡表

- 平衡表:11月产量调整为实际值,上调消费以匹配库存变化;12-1月产量根据检修信息调整;因冬储已开启,上调12月社会库存累库量;根据周度数据上调12月消费。

数据来源:百川,紫金天风期货

沥青价格价差

沥青现货价格反弹

- 山东、河北的期现套利较为活跃,基差报价较多,在沥青期货跟随原油下跌时,基差报价对应的现货价格跟随下跌,带动绝对值报价也下跌,所以山东、河北现货价格和期货的相关性高于其他地区。

数据来源:卓创,wind,紫金天风期货

沥青基差回落

- 基差主要关注山东基差。一是山东期现套利、基差交易频繁,期现货联动紧密;二是最便宜可交割货定价原理的角度来看,期货大部分时间锚定山东现货,山东、华东之间跨区价差的存在使得华东会出现正基差。

- 去年上期所公布,调整石油沥青期货山东地区升贴水至贴水80元/吨,自2022年11月1日起执行。该调整生效后,临近交割时山东基差的合理重心预计将下移80元/吨。

数据来源:wind,紫金天风期货

各合约裂解价差修复幅度均较为可观

- 多裂解价差的策略已建议平仓。

数据来源:wind,紫金天风期货

仓单持稳

数据来源:wind,紫金天风期货

燃料油数据跟踪

燃料油市场概况

◾ 新加坡

- 高硫

- 380 CST:买兴停滞,不过需求略好于低硫燃料油。未来预计还是承压,高硫燃料油浮舱在增加,俄罗斯货源也在不断地前往亚洲,供应充裕。

- 低硫

- 0.5%S:前端合规低硫燃料油偏紧,后期供应有提升的预期,主要是12月底到1月套利船货到达增加。另外年底也有炼厂主动去库存,增加了市场的供应。日韩发电需求暂时看不到增量。

◾ 欧洲

- 低硫

- 0.5%S:运费高企,限制了去往新加坡的套利物流,年底市场参与者主动去库存也加剧了过剩。调和组分VGO也供应过剩,一些船货漂在炼厂附近等待加工。

- 高硫

- 3.5%S:供应过剩,秋检结束之后炼厂恢复生产,增加了燃料油供应,同时来自沙特的燃料油进口也在持续。

供需平衡表

- 平衡表:11月消费调整为实际值,调整其他项以使得库存变化符合实际。

数据来源:路透,MPA,紫金天风期货

燃料油库存——舟山上升

数据来源:路透,普氏,钢联,紫金天风期货

新加坡隐含消费下降

- 新加坡净进口量微降,库存微降,周隐含消费升至67万吨,MA4隐含消费降至67万吨。

数据来源:路透,紫金天风期货

新加坡燃料油边际中性

- 新加坡高硫燃料油裂解价差走弱,贴水震荡,月差走强,整体而言边际中性。

- 新加坡低硫燃料油裂解价差走强,贴水走弱,月差震荡,整体而言边际中性。

数据来源:路透,紫金天风期货

新加坡月度进出口情况(单位:千吨)

- 目前船期数据显示12月新加坡到港量预计环比增加100万吨。

数据来源:路透,紫金天风期货

- 近期到港增量主要来自于非洲和地中海。

数据来源:路透,紫金天风期货

俄罗斯月度出口情况(单位:千吨)

- 目前船期数据显示12月俄罗斯发货量为265万吨。

数据来源:路透,紫金天风期货

Bunker价格震荡

数据来源:路透,紫金天风期货

内外价差震荡偏强

数据来源:路透,紫金天风期货

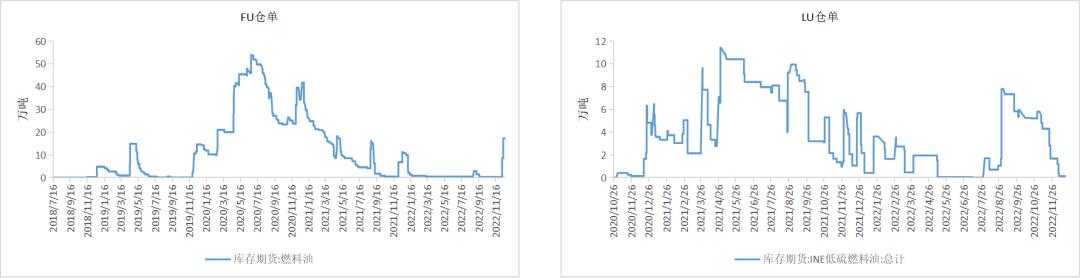

高硫燃料油仓单增加17万吨

- 截至12月19日,高硫燃料油仓单172630吨。临近01合约交割,有新仓单注册。

- 截至12月19日,低硫燃料油仓单1310吨。

数据来源:路透,紫金天风期货

加注利润

- 燃料油加注利润震荡偏弱。

数据来源:路透,紫金天风期货

作者:王佳瑶

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。