(文/陈默默)新希望集团曾以狂热激进闻名,作为集团一个乳业事业部(11年从集团剥离),新乳业同样延续了这种风格。

从01年最开始步入乳品行业,实现公司全国化战略的第一支柱不是内生式增长,而是精明的资本扩张,通过“买买买”收购各地乳企来完成全国化布局,截至目前已超过10笔交易。

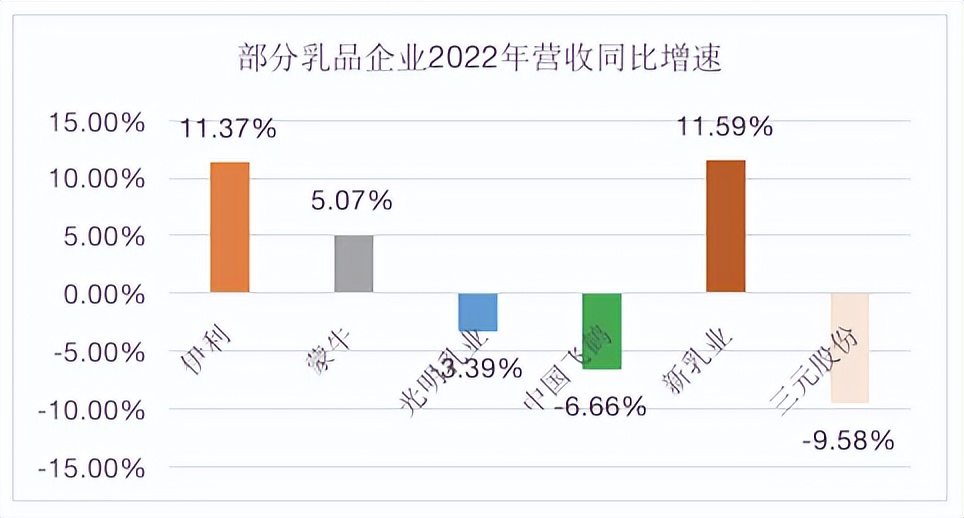

“稳定的下注”让新乳业十年间保持可观的增速,5年复合增长率19.70%,而光明乳业仅为11.62%、飞鹤奶粉为15.54%,与其体量最接近的三元股份5年复合增长率为1.43%,大手笔“买买买”让新乳业在2022年首次迈入百亿俱乐部。

2022年,公司实现营收100.06亿元,同比增长11.59%;净利润为3.62亿元,同比增长6.12%;经营活动净现金流为10.34亿元,同比下降0.13%。

这份漂亮的成绩单,具不具备持续性?

跳出百亿惊喜,新乳业液态奶收入增速放缓、与经营活动净现金流变动背离,牺牲毛利率换市场份额,经销商大批减少外,资金链承压引起笔者的注意。

实际上,并购丰年很可能导致痛苦的后续反应。

01、新乳业的增长密码

根据2022年财报,“双寡头”伊利、蒙牛分别已突破1200亿、900亿营收规模,两者一直都处于“莫与争锋”的江湖地位。而在中国本土市场,多是“偏安一隅”的区域乳企,“你好我也不错”成为多数区域乳企的生存状态,至少目前还没有出现直击行业老大软肋,想取而代之的企业。

显然,伊利和蒙牛借着奶源优势和先发优势已经占据了“常温”这个最大价值点,那么,新乳业该如何应对?

复盘新乳业的增长路径,笔者总结出新乳业主要通过两种方式,一是靠并购做大规模,二是避开头部锋芒,产品差异化(备注:以前受限于规模而聚焦的低温产品迎来机会)

01)“买买买”:没有奶牛,就没有活路

得奶源者得天下早已是乳品行业的共识。奶周期上行压力压缩了乳企的利润空间,解决这个问题只有两条路:自己建厂养牛、收购现有牧场。

建牧场首先得财大气粗。相较于个体户就能搞定的养猪,养奶牛则需要更多的露天活动空间、专业的取奶设备,前期投入成本与土地决定了牧场建设倾向于规模化。

拿目前冲击IPO的乳企举例,IPO的募资除了用于投建生产基地、扩充产能、营销网络建设及补充资金外,都在纷纷加码上游奶源建设。譬如,骑士乳业拟募集资金约2.61亿元,用于子公司奶牛养殖项目;认养一头牛拟募集资金18.51亿元,其中,9.77亿元用于海勃日戈智慧牧场建设项目;菊乐股份拟募集资金13.63亿元,其中3.39亿元用于古浪县菊乐牧业奶牛养殖项目。

“10万吨的生产规模,需要配3万头牛,需要四五个亿的基础投资,还不包括运输等费用。”科迪乳业的张海清曾道出了自建牧场的高额成本。

而牧场被自然资源分布限制。在中国,70%的牛奶产自横跨内蒙古草原的黄金奶源带和东北地区,前者气候适合优质牧草生长,孕育了伊利和蒙牛两大液态奶巨头;而后者提供充足的土地供牧草生长与奶牛活动空间,奶粉龙头飞鹤诞生于此。

受制于自然条件,好的牧场都是稀缺资源,巨头都靠着钞能力收购或并购,在乳业形成乳业巨头和牧场巨头相互绑定的情况。

所以,新乳业要不断跑马圈地,在全国范围内并购、整合各类地方型乳制品企业,来作为分布在全国范围内的生产基地。

仅仅从2018年底公司上市之后,就先后投资入股了代牧业,并购重组了西北地区乳企夏进、东南地区福州澳牛乳业,还拿下了网红乳品品牌一只酸奶牛。而在上市之前,新乳业更是相继重组并购了国内多家区域性乳企,包括成都华西、昆明雪兰、安徽白帝、杭州双峰、河北天香、青岛琴牌、苏州双喜、云南蝶泉等众多品牌汇聚旗下。截至目前,新乳业旗下已经拥有15个主要乳品品牌。

另外,乳企竞购大型牧场,除了增加奶源的自给率以外,还有更多考量:一是只有重视建设上游奶源,才能一定程度上保证原奶的质量和产量;二是相对难以进入的奶粉市场(新国标实施),增速喜人的低温巴氏奶、低温酸奶,成为了乳制品争夺的最后一片蓝海。

02)“差异化”是一把刀

产品核心点在“低温VS常温”。

在伊利和蒙牛崛起之前,光明是当时全国最大的乳品公司。此时的乳企和水泥倒是酷似,有运输半径的约束。所以,当时的乳企走向全国非常困难。直到利乐神器的出现,常温奶终于摆脱了冷链和保质期约束,飞向大江南北、长城内外。正是光明在2000年放弃进入常温领域,这导致拱手送出了业界老大的宝座。

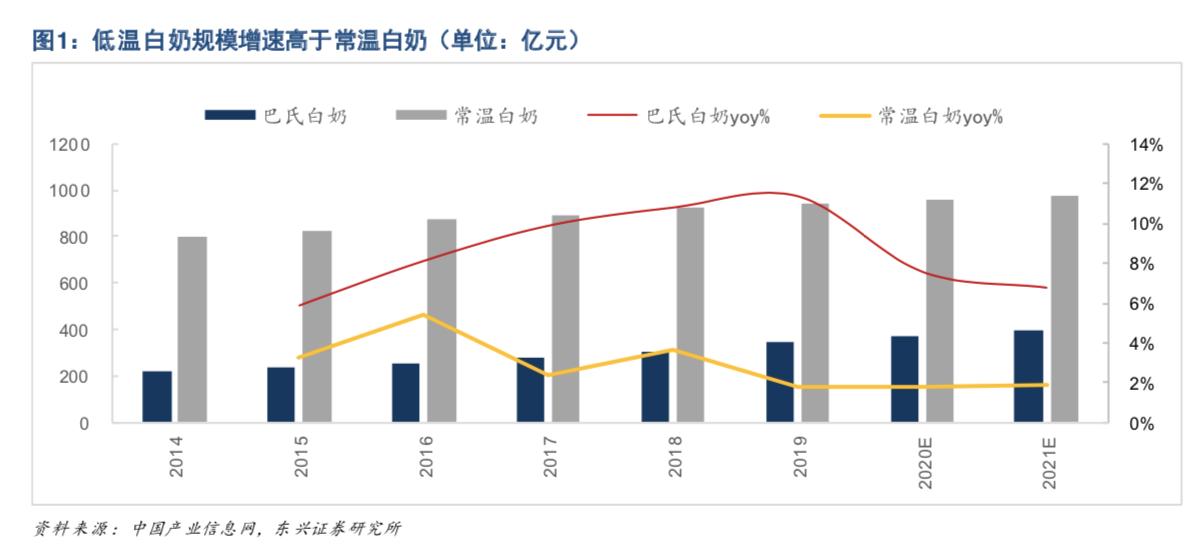

根据中国产业信息网,2014-2019年我国巴氏奶销售额221亿元增长至343亿元,CAGR 为 9.2%;2019 年度,低温巴氏奶市场规模达 343 亿,同比增速 11.36%。低温酸奶方面,2018 年低温酸奶同比增长 20.3%

过去,我国巴氏奶的发展一直受限,主要原因是在“北奶难以南运”的错位分布、冷链落后、履约成本高限制了全国化扩张,再加上低温奶存在区域性喜好的特征,即客户偏好,当地可能从小就熟悉当地的牛奶,适应某种品牌和口感,区域乳企也不用投入过高的销售费用和广告费用,某种程度上存在较弱的客户锁定效应。

目前低温奶市场的集中度远低于常温奶。根据中国产业信息网的数据,2019年国内巴氏奶前三大企业光明、三元和新希望的市占率合计只有27%。对比之下,常温液态奶市场中的伊利、蒙牛合计已近70%。

因此,在巴氏奶方面,地方性乳企一定程度上享有局部规模经济优势。在笔者看来,“产品都是有生命周期”的,历史路径来看,低温奶的量价齐升则意味着弯道超车的机会。

在品牌力上,新乳业作为西南本土品牌,无法与乳企巨头全面对抗,所以发力点不可能在开创“新品类”和常温“硬碰硬”;渠道方面,常年深耕的西南区域尚可称优秀,所以新乳业只能发力于产品层面。

对抗领导品牌有效的方法是集中一点撕开心智缺口,顺势而为深耕现有“长板”才是实现增长的优先路径。满足差异化的消费需求,让新乳业找到了新出路。

从2001年开始,新乳业的发展主题是在区域销售半径内奋力争取优势以及学习如何在收购其他公司的过程中实现新知识源头的获取,并学习调整与之匹配的战略、组织结构、企业文化:至少不让收购成为一而再再而三的“赔钱”买卖。

产品策略上看,新乳业一直围绕“鲜”做文章。经过多年并购,公司旗下共有15个子品牌(华西”、“雪兰”、“阳平”、“七彩云”、“蝶泉”、“三 牧”、“南山” 、“双峰”、“ 双喜”、“白帝” 、“琴牌”、“ 唯品”、“天香 ”、“夏进” 、 “澳牛”)

公司于2011 年,推出全国首款低温液态乳产品——24 小时鲜奶,承诺生产开始后24小时内销售,并成为市场上首款当天上架、当天下架的鲜奶产品。用模糊的概念区分市场上同类的其他品牌产品。

根据2019年新乳业披露的IPO招股书,低温奶产品自2016年占销售总额的比例已经超50%。公开数据显示,2020年,低温鲜奶市场前三大企业分别为光明乳业、三元股份和新乳业,市场占有率分别为13.7%、8.7%和5.8%。

以上对新乳业巴氏奶的分析也解释了为什么公司从地方到全国的扩张的策略,不是常温奶“打品牌+建渠道”的做法,而是通过并购一些地方性乳企,采用多企业品牌加产品品牌协同发展、依托区域优势市场建立消费者忠诚度的差异性竞争策略。

02、潜在困境:并购后遗症和增长瓶颈

新乳业靠收并购做大了规模,但销售、利润之间存在隔裂。

1)隔裂的数据

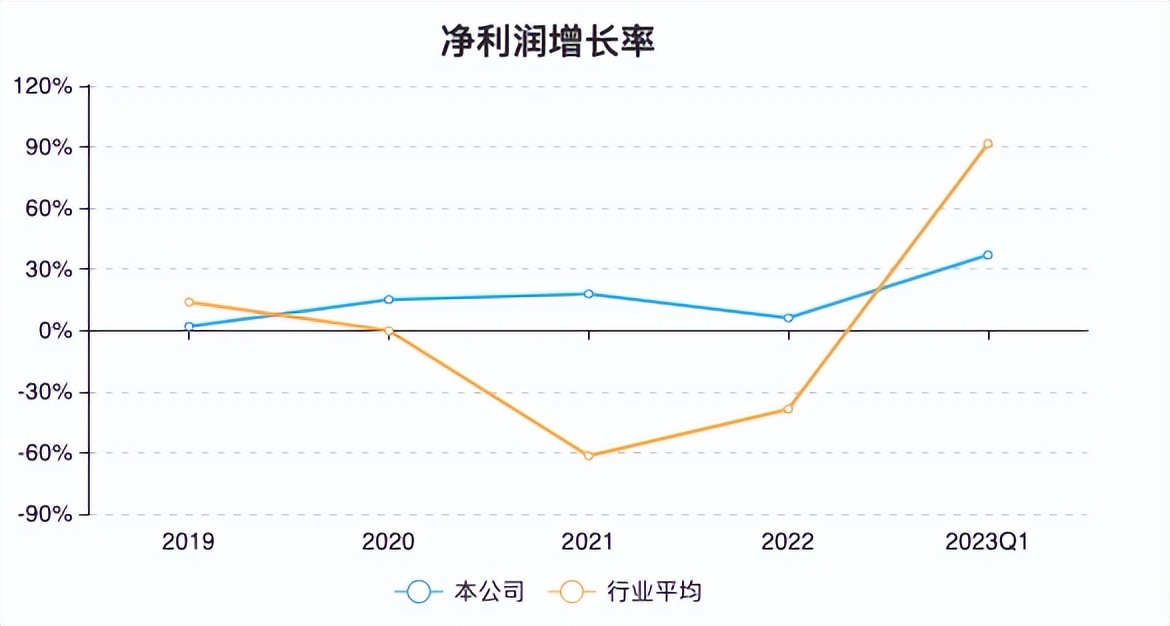

公司通过“买买买”,开拓市场却失衡严重,加大促销力度,“价格战”拉低销售毛利率,自2016年开始归母净利润增速水平一直落后于收入增速。

2022年度,公司营收增长率为11.59%,同比有所下降,低于同期行业的平均水平12.82%;净利润增长率为6.12%,同比有所下降,高于同期行业的平均水平-38.65%;净资产增长率为-7.08%,同比有所下降,低于同期行业的平均水平9.63%。

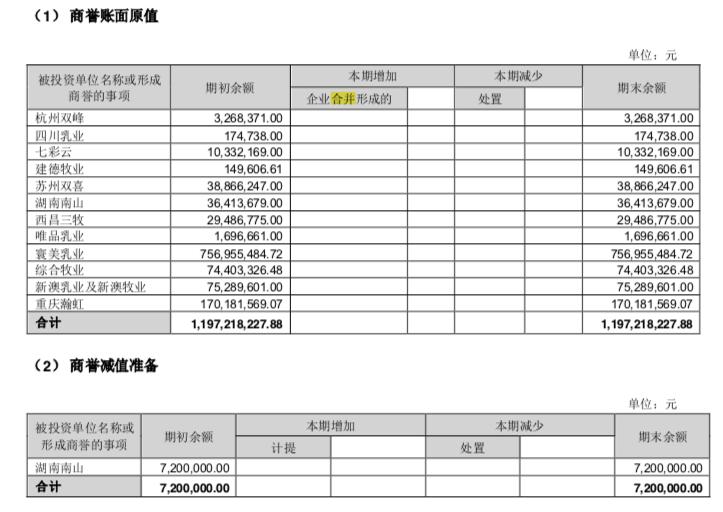

同时,并购带来了巨大的商誉风险。新乳业目前商誉有11.9亿,占总资产12.5%,和新希望集团的商誉一样高,同行业的伊利是3.54%,光明是3.4%。商誉是可辨认净资产变动后首先抵减的项目,一旦子公司亏损,商誉减值(充满主观因素)会计入资产减值损失,影响净利润。

因为长期的杠杆并购,新乳业的资产负债率已经达到71.91%,可供其撬动的杠杆有限,资本的逐利性会被放大——投资人如果短时间内看不到回报,又有谁会十年如一日选择相信你呢?

渠道方面,也出了状况。截至去年末,公司经销商数量为3261家,较上年减少708家。其中,西南、华东、华北地区分别减少309家、206家和163家,同比分别减少22.67%、17.70%和37.56%。大批经销商离开,为近3年来罕见。同期,经销模式收入为37.78亿元,同比减少8.82%。

对于投资来讲,白酒的核心在于净利率,乳业核心在于周转率。而新乳业近5年存货周转率持续下降。

2)产品矩阵:胜算何在?

在常温奶领域,拥有一批忠诚消费者的强势品牌已经建立,这是铺天盖地的广告和历经市场磨练的结果。

常温乳品消费诉求主要是营养要好,产品迭代的速度反而是次要的。这就解释了为什么安慕希、金典、特仑苏、莫斯利安等品种的产品生命周期可以达到10年以上,成了超级现金牛,也让伊利蒙牛光明有充足的时间建立起销售网络,不断巩固优势。

而在低温奶、酸奶领域,由于有更多的“口感”、“风味”的性质,还有运输距离的考虑,需要更贴近市场,产品生命周期也比常温奶短一些,一般在3-5年。市场口味和期望的变化加大了低温奶产品矩阵的难度和“试错成本”。

新乳业虽然有15个子品牌矩阵,但至今未出现深入人心的爆款单品。过去鲜奶市场能成为区域乳企在行业的“护城河”。但随着技术发展和超巴奶的兴起,让头部企业产品覆盖的市场半径大大增加,未来,鲜奶市场的竞争会进一步加剧。

从这个角度来看,竞争对手实力不俗:2017年4月,蒙牛成立鲜奶事业部。2018年初,蒙牛推出3个鲜*子奶**品牌:新鲜严选、每日鲜语、新鲜工厂。伊利则立足哈尔滨市场布局鲜奶品牌百格特。2019年,君乐宝推出保质期达到19天的鲜奶悦鲜活,其产品覆盖的市场半径大大增加。

所以说目前来看,低温奶确实是新乳业的一个理想抓手,但是这条路漫长且艰难。

03、结语:探索利润之源

作为投资者我们理应看清,新乳业这次逆市业绩激增的内在原因,本质上讲不存在低温奶市场大幅反转,常温奶仍是主角,从2019年上市至今,低温奶占销售总额的比例为50%且徘徊不前,实际上就是借着低温东风,价量齐升,并且通过不断并购做大规模,显然,这种增长并不具备长期性。

因为收购了很多地方乳企,子品牌较为分散,就西南地区这块来说,各个地方喝的奶都不太一样,比如成都这边主要是华西,绵阳主要是天友,云南那边是雪兰。地方品牌在当地是有一定优势的,对于很多本地经销商和终端来说他们更信任本地的老乳企,并且消费者与本地乳企也有一定的情感连接,但是这种地方乳企的存在时间很长,消费规模也比较稳定,靠他们自己增长实则不太容易。

当然,我们也应该看到新乳业对增长的目标和动力是非常明确的。并购整合虽然存在一定风险,但如果实现高效整合,“利润率的提升”和“产品矩阵”应该会成为新乳业的下一个目标。

但是只有在竞争格局稳定的情况下更有助于行业进行提价,同时不需要过分担心其他竞争者的进入,那么对于利润的诉求就会更强一些。而对于目前新乳业来说,还有一段距