恒大的事情,发酵了一周了。

之所以之前没写,就是因为这件事儿,太复杂了。

但后来想想,这件事儿很多人还是很关注的。

而且,这件事对于普通人,也有很多警示作用。

所以,今天就来简单说说。

恒大这件事,究竟起因是什么呢?先给大家数数时间线。

首先是,恒大财富暴雷了。

按理说,恒大也并不是什么不靠谱的P2P公司,怎么也会暴雷呢?

原来,是因为恒大的地产项目出现了资金链条断裂。从今年下半年开始,恒大在全国多地的项目被迫停工。

如果不能按时交楼,估计业主们都要去闹。

于是,恒大急了,来一招拆东墙补西墙。

通过股权质押,调取恒大财富数百亿元资金驰援地产。

资料显示,在8月9日至9月13日期间,恒大地产集团及其33个子公司,共计发起68次股权质押操作,涉及金额逾200亿元。

本来,200亿资金,对于地产巨头来说,也不算很多。

只是,子公司太多了,每个公司分一分,分到的只是杯水车薪。

而且,最关键的是,地产项目是长周期、重资产,你就算有钱继续盖楼,房也不可能一个月时间就全部卖光呀。

结果,到了9月8日,恒大财富宣布延迟本息兑付。

众多投资人爆炸了!

于是,一大批人围堵恒大中心。

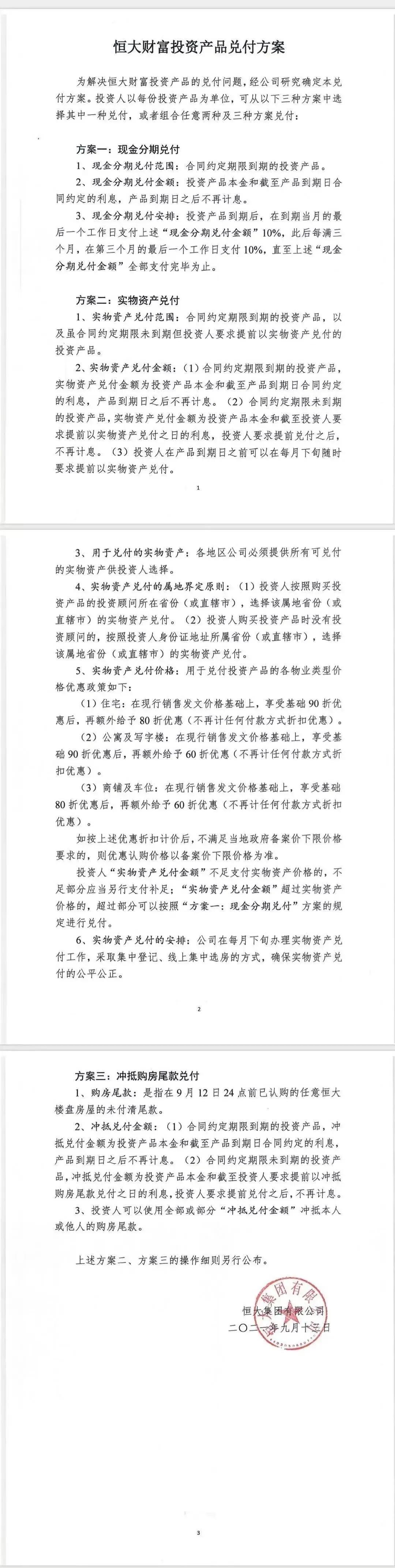

哎哟那场面,真的够辣眼睛。于是很快,恒大提出了三种解决方案。

简单总结为:

一是现金分期兑付,每三个月还10%;

就是分期还钱,一次还一点。

二是拿住宅、公寓、写字楼、商铺、车位等实物相抵;

各种不动产,还是值钱的,有什么你拿什么吧。

三是可以冲抵购房尾款兑付;

就是你再买恒大的房子,就不用交钱了。

要怎么选,就看你的需求了。

金额小的,选择现金兑付比较理想。

金额大的,那就需要比较下实物的地段、质量等,从中选择。

但怎么选,都不是一个舒服的选项。

如果选择分期兑付,不知道要等到何年何月。

拿房子相抵呢,买理财买成了房东,看起来,算是资产增值了?

可是,这套房子可能还没交楼,还要继续等,如果钱不够抵房款的,你还要继续补钱。

怎么看都不划算!

所以,这三个解决方案,并不能让投资人满意。

而另一方面,恒大也陷入了两难局面。

据其财报披露,恒大目前的有息负债高达5700亿元。

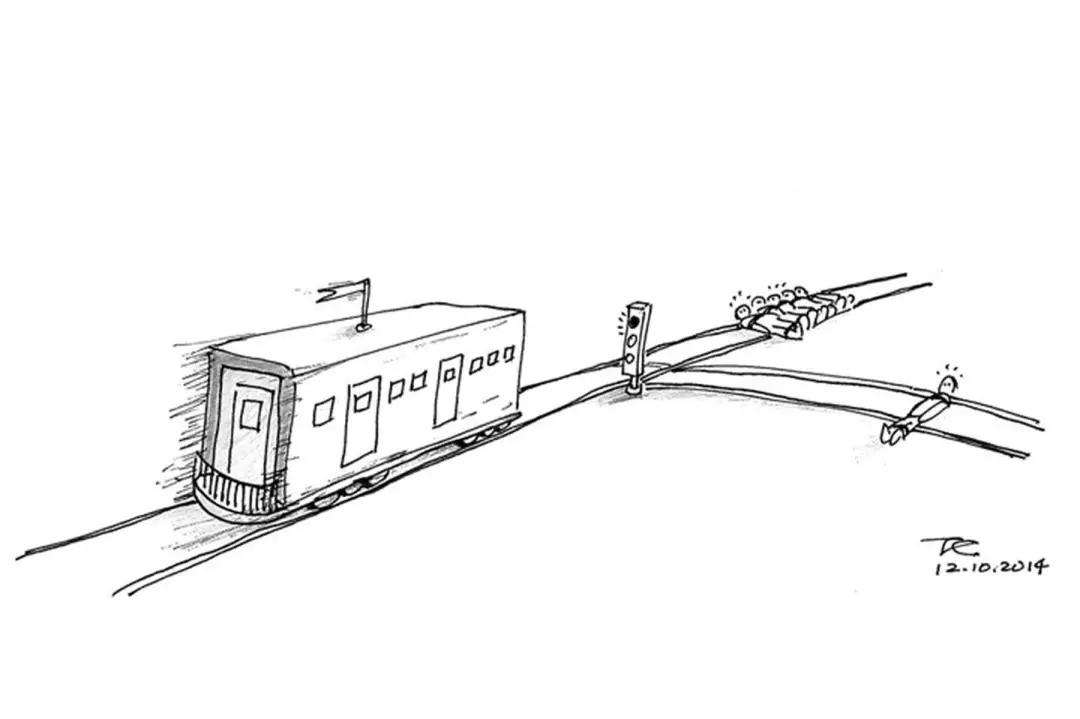

资金有限,究竟是“保交楼”,还是“保兑付”呢?

这有点像著名的“电车难题”。

大致是:

一个疯子把5个无辜的人绑在电车轨道上。一辆失控的电车朝他们驶来,片刻后就要碾压到他们。

这个时候,你可以拉一个拉杆,让电车转到另一条轨道上,挽救这5个人。

但是,另一个电车轨道上,也绑了1个人。

那么,你是拉动拉杆,牺牲1人挽救5个人,还是不拉拉杆呢?

毕竟,就算牺牲了一个人,那也是一条无辜的生命。

恒大现在也面临这个难题。

相比较而言,恒大地产项目牵涉的人员更广,资金规模更大,社会影响力更大,似乎更应该先挽救。

所以,恒大一开始也作出了填补资金的“电车司机选择”。

可是,客观来说,这本来就是一项不符合商业规范的操作。

买房人的钱,和买理财产品的人的钱,完全是两拨。

而且恒大地产项目出了问题,也并不是理财项目造成的。

所以,这个电车难题,根本就是主观选择造成的。解决问题的关键,应该在于——如何避免那5个人被绑在轨道上。

也就是说,要控制风险,首先要预判风险。

事实上,风险从来都不是没有预警的。

年薪1500万的恒大首席经济学家任泽平,今年3月就辞职不干了。

恒大财富的总经理杜亮,在5月31日之前就赎回了持有的全部恒大财富理财产品。

跑了的大佬何止恒大内部的员工,还有多少恒大许老板的好朋友。

比如,香港富商刘銮雄,近期就两次减持恒大约3000万股,套现1.16亿港元。

要知道,刘銮雄可不是普通的大股东啊。他还是许老板的好朋友,以及恒大的早期投资者。

想当年2008年,恒大上市计划被迫搁置,资金缺口一度高达百亿以上,许老板被迫奔赴香港搬救兵。

在香港,许老板认识了英皇老板杨受成,借助杨受成的人脉,又认识了新世界集团主席郑裕彤。

然后,许老板和郑裕彤打了三个月的牌,最终郑裕彤联手科威特投资局、德意志银行和美林银行,斥资5.06亿美元入股恒大,帮许老板渡过难关。

可以说,许家印和郑裕彤的牌局,是起死回生的关键。

而当时这场牌局中,除了郑裕彤,还有刘銮雄。

2009年恒大再度启动上市,刘銮雄跟其他“老友”分别认购恒大5000万美元的股票,成为恒大的基础投资者。

2010年初,他两次认购恒大发行的企业债券,总额高达7.5亿美元。

当年能进退与共的老友,如今却都在这个节点套现离场,你品,你细品啊。

在商言商,大佬就算再有钱,也不会眼睁睁做亏本生意。

所谓春江水暖鸭先知。

大佬们早就止损了,只剩下不明就里的小散户们惨当韭菜。

更惨的是,这次当韭菜的还不止散户们。

恒大欠了A股百亿上市公司世联行10个亿,也没钱还,近日也达成抵房解决方案。

堂堂百亿巨头,也只能跟那些买了恒大财富的散户一样,选择以房抵债了。

哎,说真的,这个时候,能拿一点是一点,还能咋地?

就像罗永浩说的,你欠了银行1万块,是你的烦恼,如果你欠了银行1个亿,那就是银行的烦恼了。

我想,大家都很好奇,家大业大的恒大怎么突然就那么缺钱了呢?

过程很复杂,但归根结底,就是之前的步子迈得太大了,资金链断裂跟不上了。

房地产企业,大多玩的都是“十锅九盖”的游戏。

先借钱拿地盖楼,然后卖房收预售款还钱。

可是随着房地产行业的强力管控,这个游戏,越来越难以玩下去了。最终,锅盖越来越少,恒大财富这口锅,就率先暴雷了。

不过,恒大倒是请来了一个解围高手。

聘任曾参与雷曼兄弟、通用汽车、*界通世**信等财务重组经典案例的华立安诺基公司,作为集团财务顾问来解决目前的资金流动性问题。

接下来如何走向,咱们只能静待观察了。

写在最后

恒大这件事,对我们有什么启发呢?

对于个人来说,购买理财产品,收益过高的,都要打个问号。

毕竟高收益伴随的从来都是高风险。

早在2018年,银保监会主席郭树清就说过警世良言:

“理财产品收益率超过6%就要打问号,超过8%就很危险。10%以上就要准备损失全部本金。”

所以,大家一定要留下足够的流动资金,用闲钱来理财,学习了理财知识才去理财。

其次,就是一定要分散风险,不要把鸡蛋放在一个篮子里。不要觉着某个产品收益高,我就往死里一把梭。

说白了,学会控制欲望,就是控制风险。

控制了风险,你才能过上更有确定性的生活。