4月份还没到,会计人已经纷纷表示学的根本赶不上改动的快!所以大白特意在周末给大家公布一个好消息:4月1日起,取得注明旅客身份信息的飞机票、火车票、汽车票等可计算抵扣增值税,无需认证!经常出差的会计人有福了!说不准现在坐高铁,以后就能坐飞机了哟!

案列:2019年4月份公司财务部门取得一张员工小王的出差高铁票218元,请问能否抵扣增值税?

答复:可以计算抵扣,无需认证。

火车票允许抵扣的进项税额=票面金额÷(1+9%)×9%=218÷(1+9%)×9%=18元

账务:报销火车票

借:管理费用-差旅费 200元

应交税费-应交增值税(进项税额)18元

贷:库存现金 218元

注意:

1. 取得注明旅客身份信息的公路、水路等客票的按照3%计算进项税额;

2. 取得注明旅客身份信息的航空运输电子客票行程单的按照9%计算进项税额;

3. 取得注明旅客身份信息的铁路车票的按照9%计算进项税额;

4. 对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣;

5. 旅客运输服务是指客运服务,包括通过陆路运输,水路运输,航空运输为旅客个人提供的客运服务。

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(二)《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第二十七条第(六)项和《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第二条第(一)项第5点中“购进的旅客运输服务、*款贷**服务、餐饮服务、居民日常服务和娱乐服务”修改为“购进的*款贷**服务、餐饮服务、居民日常服务和娱乐服务”。

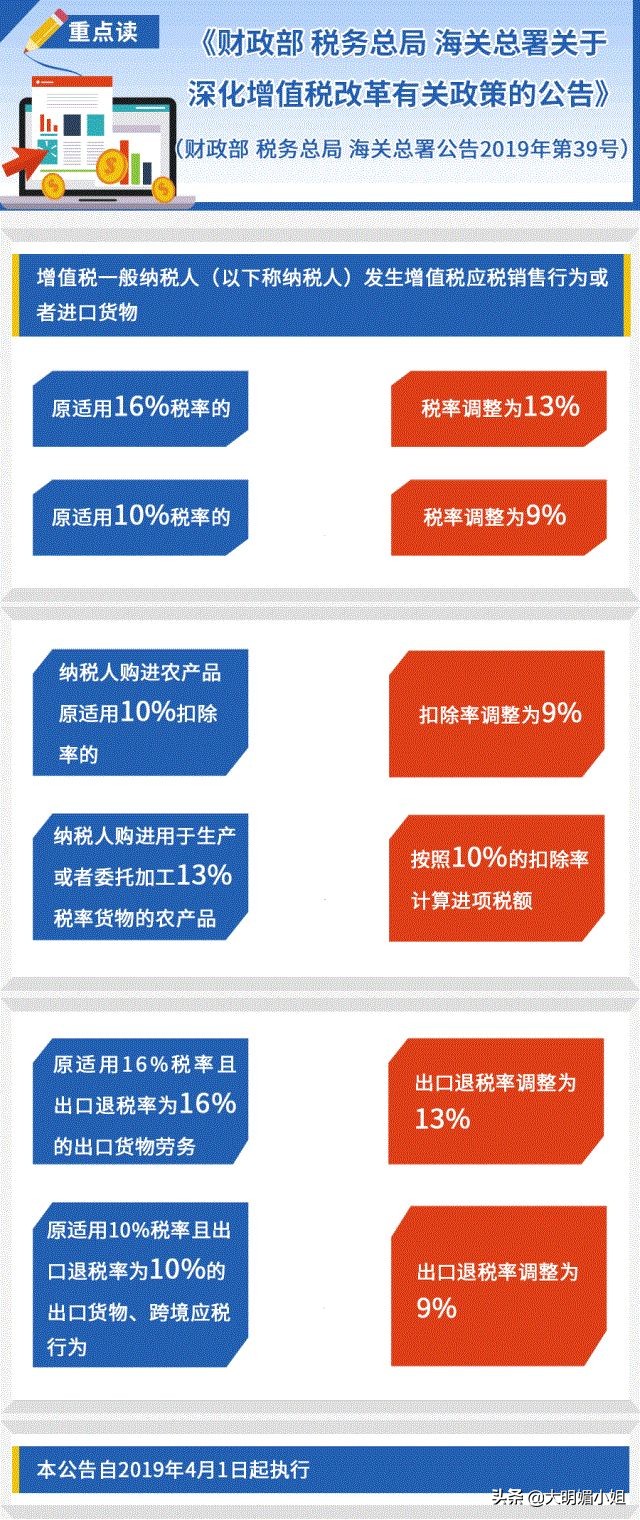

增值税税率:

增值税税率一共有4档:13%,9%,6%,0%。

销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%;

加工修理修配劳务、有形动产租赁服务和进口税率为13%;

销售无形资产(除土地使用权 )为6%,出口货物税率为0;

其余的:货物是13%,服务是6%。