过去一年,跨大西洋西行贸易一直是集装箱航线的明星,是全球下滑中的一个亮点。欧洲对美国的汇率一直是一个异常值,远高于跨太平洋贸易的汇率,而且——直到最近——还远远超过 COVID 之前的水平。

溢价仍然存在,但正在迅速缩水。欧洲-东海岸的即期运价继续稳步下降,与之前在其他干线贸易中看到的相同模式保持一致。唯一的区别是时间滞后。

进口数据解释了跨大西洋迟来的衰落。亚美贸易以消费品为主。这些先倒下。欧美贸易主要由建筑用品驱动,其次是饮料、家具和机械设备(包括汽车零部件)。

建筑产品需求保持的时间长于消费品需求。现在施工方正在下沉。

Freightos 波罗的海每日指数

Freightos Baltic Daily Index (FBX) 周四将欧洲-东海岸的平均运价定为每 40 英尺等效单位 3,081 美元,今年迄今下跌 44%。

该交易的溢价与 COVID 之前的利率相比已缩减至每 FEU 1,022 美元。

今年年初,价差是其三倍多。根据 FBX 数据,10 月初,溢价与 COVID 之前的价格相比是现在的六倍,达到每 FEU 超过 6,100 美元。

每 FEU 的美元汇率。蓝线:2022-23。橙线:2018-19,COVID 之前。(图表:FreightWaves SONAR)

将五年期 FBX 欧洲-东海岸汇率曲线与 FBX 全球综合指数(FBX 涵盖的所有贸易的综合指数)进行比较,可以看出跨大西洋西行贸易如何在繁荣时期的后期达到顶峰,并且几乎完全平行于全球有延迟下降的趋势。

每 FEU 的美元汇率。蓝线:全局复合。绿线:欧洲-东海岸。(图表:FreightWaves SONAR)

德鲁里、普氏、Xeneta 指数

Platts 和 Xeneta 的跨大西洋即期汇率评估接近 FBX。来自 Drewry 的数据明显更高(强调不同的指数提供商如何显示相同的方向趋势但发布截然不同的数字)。

截止周四的一周,德鲁里世界集装箱指数 (WCI) 鹿特丹-纽约即期运价评估为每 FEU 4,806 美元,今年迄今下跌 35%。根据 WCI 的数据,与 COVID 之前相比,每 FEU 的溢价仍然非常可观,为 2,504 美元——尽管约为今年年初溢价的一半。11 月初,WCI 与鹿特丹-纽约运价大流行前水平的价差高达每 FEU 5,400 美元。

每 FEU 的美元汇率。蓝线:2022-23。紫线:2018-19,COVID 之前。(图表:FreightWaves SONAR)

与 FBX 一样,5 年期 WCI 图表显示鹿特丹-纽约即期汇率遵循与全球综合指数相同的模式,但峰值较低,上下波动滞后数月。

每 FEU 的美元汇率。蓝线:全局复合。橙线:鹿特丹-纽约。(图表:FreightWaves SONAR)

Platts 评估截至 4 月 21 日当周跨大西洋西行即期运价为每 FEU 3,100 美元,环比下跌 11% 至 2022 年 4 月 1 日以来的最低水平。

消息人士告诉普氏能源资讯,由于“对欧洲商品的需求减少、能源成本增加以及贸易中的船舶运力过剩”,运价下降。

(图表:Xeneta)

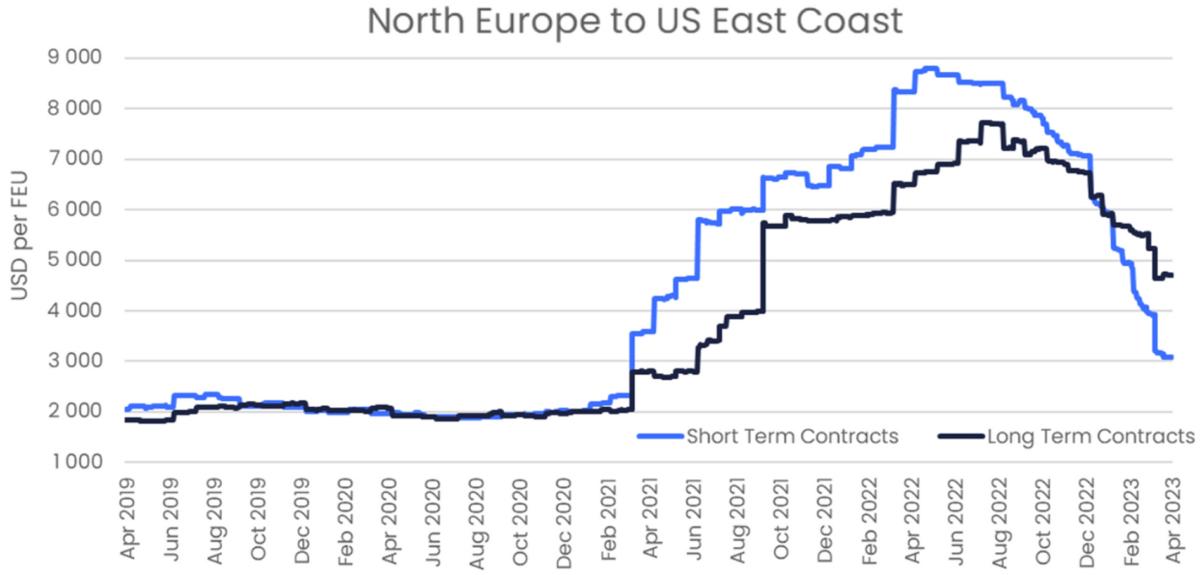

Xeneta 的 XSI-C 短期利率指数显示,周三北欧-东海岸的利率为每 FEU 3,060 美元,环比下降 23%,年初至今下降 57%。自 2021 年 3 月以来,这条航线的 XSI-C 指数从未如此低。

Xeneta 的数据显示,这条航线的长期合同费率也在急剧下降。该公司表示,截至周一,北欧-东海岸贸易的长期合同平均为每 FEU 4,750 美元。自 2021 年 9 月以来,这条通道的长期利率从未如此低。Xeneta 预计长期利率将在 5 月进一步下降。

2022 跨大西洋力量的驱动力

自经济繁荣后放缓开始以来,美国东部和墨西哥湾沿岸港口的表现普遍优于西海岸港口。 将货物从加利福尼亚港口改道是一个重要的驱动因素,但不是唯一的驱动因素。来自欧洲的进口——约占美国所有集装箱进口的 20%——也在东部和墨西哥湾沿岸港口的收益中发挥了作用。

美国人口普查局根据集装箱货物公吨的海关数据编制进口统计数据。该数据集显示,美国整体进口在 8 月份开始连续下降。

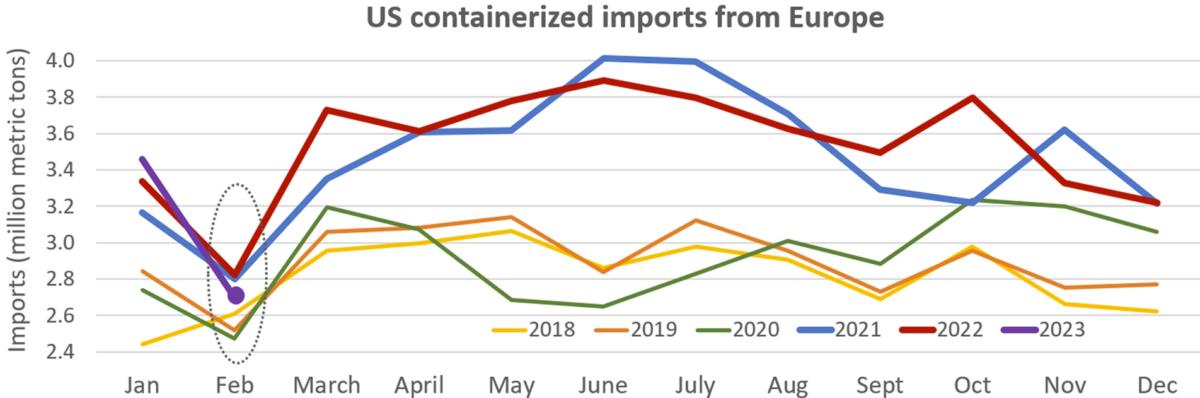

在 2022 年的最后五个月中,进口量与 2021 年 8 月至 12 月相比下降了 3.2%。但降幅并不均匀。在此期间,美国从欧洲的进口同比增长 2.5%。来自非欧洲来源(主要是亚洲)的进口下降 4.6%。

2022 年美国从欧洲的进口量比 COVID 之前高得多,比 2019 年增长 22%。根据协调关税表 (HTS) 代码,前五名货物增长者主要集中在建筑用品和家居用品上。

袋装波特兰水泥和其他水泥的体积增幅最大,2022 年是 2019 年的两倍多。增长第二大的是石膏和灰泥,增长了两倍多。陶瓷铺路和瓷砖的第三大销量增长者,其次是蓄电池,然后是家具。

今年 1 月美国从欧洲的进口保持强劲,但 2 月暴跌,环比下降 22%,接近 COVID 之前的水平。

(图表:FreightWaves 基于美国人口普查局的数据)

2 月份建筑供应进口下降

与 1 月份相比,美国从欧洲的进口在 2 月份通常会下降,但今年的降幅比往常更大。今年 2 月进口量下降(可获得最新月份的人口普查数据)主要是由于美国对欧洲建筑供应的需求下降。

从 2 月份与 1 月份相比,按 HTS 代码来看前四名跌幅,硅酸盐水泥和其他水泥暴跌 149,480 吨或 62%;锯材减少 51,188 吨或 49%;石膏和灰泥减少 46,435 吨或 53%;石材瓷砖、大理石、花岗岩和石灰华下降了 38,667 吨或 45%。

2022 年提振跨大西洋市场的建筑材料流动现在正在回落。欧洲-东海岸的运费继续下跌也就不足为奇了。