(一)公司法国土地所有权的基本情况

2017 年 12 月 26 日,欧洲沥高购入一宗位于法国图卢兹 SAINT SULPICE LA POINTE 的地块的土地所有权,并于 2018 年 1 月 3 日经法国公证人确认。欧洲沥高已在该地块上自建房屋用于商业存储,相关房地产均已抵押给法国农业信贷银行图卢兹支行,用于担保欧洲沥高购买土地及自建房屋的银行*款贷**。

(二)相关会计处理合理性

根据法国律师 AXIOM AVOCATS SOCIÉTÉ D'AVOCATS 的专业意见,依据法国的相关法规( French Declaration of Rights and the French Consitution),法国沥高享有所购入土地的永久所有权,不存在年限限制。

公司将法国土地所有权计入固定资产科目核算,原因如下:根据《企业会计准则第 4 号——固定资产》 “第一章第三条:固定资产指的是同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的;使用寿命超过一个会计年度。”公司拥有的法国土地所有权属于符合上述特征的有形资产,因此计入固定资产科目核算。因法国土地所有权无年限限制,不计提折旧。

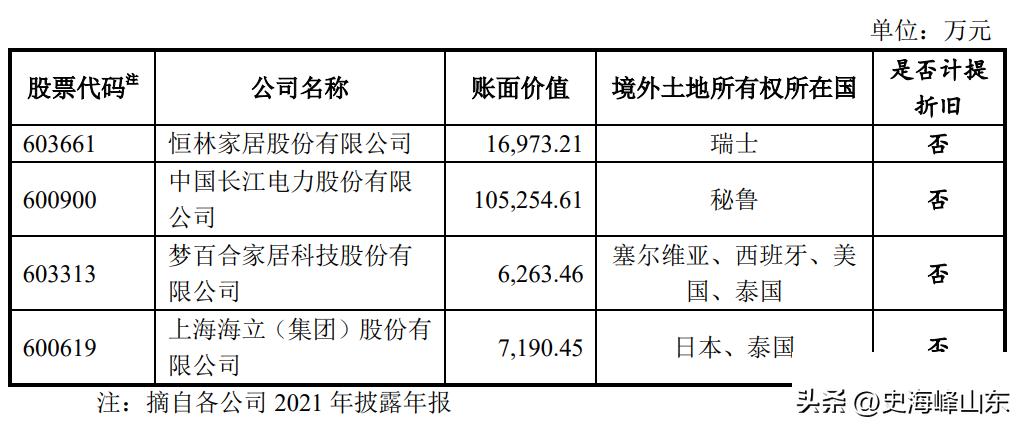

将境外土地所有权计入固定资产科目不计提折旧符合行业惯例,相关上市公司的会计处理情况如下:

综上所述,公司境外土地所有权符合固定资产的定义,其分类及计量符合《企业会计准则》的规定。境外土地所有权后续计量不计提折旧符合市场惯例。