新冠肺炎的对代购行业的冲击,那简直是不言而喻的。

之前经常见朋友圈晒各种代购,现在已经销声匿迹。由于从事代购从业人员,多为兼职,所以我们很少看到有人吐苦水,也就是说这份儿钱,赚了是多一个外快,不赚也基本影响不大。

当然了,也有专职从事这个行业的,估计就影响大了,可惜身边没有这样的朋友。

尽管有人说,代购分线上和线下两种。

线下就不用说了,海外疫情第二波又起,连绵不断,谁没事儿还敢出国?对于出国游,这数据咱家都没有看到过有相关报道,这几乎是对那些靠旅游支撑经济的国家,是致命的打击。

国人,不出去旅游,怎么做线下代购?

对代购行业的打击,今年来还真没有思考过,这是附属于旅游大行业的催生行业。

而线上到底有没有冲击呢?

按道理说,疫情影响,线上业务不会受影响,根据我国进口数据显示,9月份才出现大幅反弹,前几个月还是比较相对低迷的,或许线上出现了改观,但进口回升,不足以说明线上代购就出现反弹了!

值得思考的一个问题是,闲闲财经认为,线上代购也会遭遇大幅度下滑,因为国外疫情严重,国内消费者当然要考虑在运输过程中,产品外包装会不会感染新冠。

海外代购,或许遭遇超出我们想象的重创。

日前,根据相关消息显示,受疫情影响,中国消费者海外代购大幅下降,澳大利亚诸多品牌遭遇冲击,30%的代购店倒闭,婴儿奶粉出现滞销,面临供应过剩的问题。

记得几年前,很多同事都是逢周末去香港买奶粉的,很多时候,国人对国产奶粉不放心。

婴儿奶粉之所以影响最大,证明国内家长更看重食品安全,现在又变成了关注新冠病毒的安全,估计不仅是线下,线上的海外婴儿用品也会遭遇重创!

之前咱家对奶粉行业认知,有个误区。

误区在于国内的婴儿出生率在下降,逐步迈入老龄化,婴儿奶粉按道理说不应该成为一个高速成长的行业,而是一个成熟平稳的行业。

从宏观分析,这个的确是非常有道理的。

而现实中,国内的婴儿奶粉市场,充斥着国际品牌,国内品牌市场占有份额被挤占。另外一个颇为严重的问题,就是婴儿奶粉走了很多代购渠道。

国人对国产奶粉不信任,也是有原因的,多年前的三聚氰胺事件影响了多年。收购了三鹿的三元股份,股价多年低迷!

说实话,光看三元股份的走势,是看不到中国婴儿奶粉的未来的。

在我们讨论全球代购婴儿奶粉遭遇滑铁卢的时候,按道理说国内的奶粉企业业绩应该表现不错才对。

三元股份,上半年出现了亏损。

这是几个意思?

在国内蒙牛、伊利国内乳制品双龙头面前,三元股份算是躺在地上睡大觉了十几年,企业是否具备优秀的基因,的确非常重要。

国内市场上,乳制品企业中,前三甲分别是雀巢、达能、伊利,三者上半年的营业收入分别是3000.95亿、1013亿、473.44亿,第四位的是蒙牛,营业额375.34亿。

但由于他们是多品类业务,上半年业绩整体跟去年差距不大,但也没出现三元股份那样,上半年亏损的状况。

也就是说,综合类的乳制品企业在上半年的业绩表现中,显得较为平淡,除了三元股份之外,反而显得更具防御性的特点。

对于A股上市公司中涉及婴儿奶粉业务的贝因美,一直业绩不振,而公司上半年“爱加”品牌婴幼儿奶粉却实现了20%的逆势增长。

闲闲财经认为,这应该是得益于海外疫情因素。

按道理说,国内婴儿奶粉应该实现更大范围的增长才对,而伊利股份半年报显示婴幼儿配方奶粉的市场零售额份额比上年同期下降了0.2个百分点。

海外代购被替代这么大的份额被谁吃掉了呢?

龙头雀巢表示,由于消费者在新冠疫情的*锁封**期间大量购买了咖啡、面食或婴儿配方奶粉,故雀巢在包装食品方面取得良好销售业绩。

看来雀巢上半年,也是靠奶粉等业务,稳住了业绩。

咱家研究了半天,还真想在A股中找出一家婴幼儿配方奶粉的优质企业,很可惜,A股无缘,尽管有涉足的公司不少,但要么不是主营业务,要么就是整体实力不强,股价低迷。

而真正奶粉做得好的在港股上市有两家,很能说明疫情期间国内婴儿奶粉业务根本没有受到影响,并且逆势保持强劲增长这一问题。

一个是澳优,上半年年报营收同比增长22.6%,净利润增长56.9%,其中羊奶奶粉增长28.1%,牛奶奶粉增长24.8%!

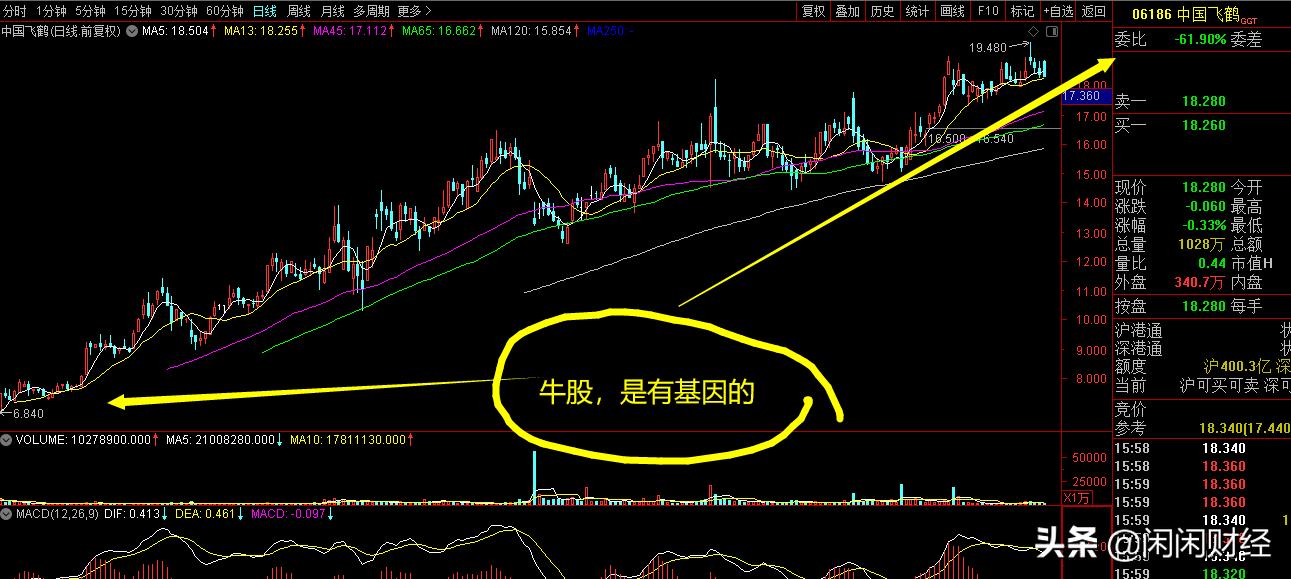

另一个是奶粉龙头,中国飞鹤,上半年营业收入增长47.87%,净利润增长57.25%!

这两家内资奶粉龙头企业,不仅仅是今年上半年业绩大幅上涨,并且最近三年连续高增长!

这正是咱家前文所言,对国内奶粉业认知出现偏差的原因,尽管国内新生儿出生率没有出现大幅增长,而国内市场庞大,国内品牌份额还有很大成长空间。

A股中涉及做奶粉的企业,仿佛都是陪跑者,这两家优秀的奶粉企业,正加速占领市场份额。

并且当前结合国外疫情来看,下半年两家上市公司保持高增长,变得毫无悬念了。