投资要点

本周多空因素交织,政策预期也出现了看似“紊乱”的信号,空头情绪主导了债市。具体而言,周一早盘,受北京疫情发酵的影响长债收益率下行,随后MLF缩量续作且未降息导致收益率快速上行,午后特别国债以市场化方式发行的消息进一步利空债市,当日200205上行2.5bp。周二特别国债引发的利空情绪继续发酵,叠加资金面的边际收紧,长债延续走熊,当日200205上行3.25bp。周三在资金面边际收紧和特别国债即将发行导致的谨慎情绪下,长债延续上行,当日200205上行1.5bp。周四长债走势一波三折,早盘受国常会降准信号影响收益率下行,陆家嘴论坛上易纲行长和郭树清书记释放的“鹰派”信号导致收益率转为上行,下午受特别国债招标好于预期影响收益率再度下行,全天200205下行2bp。周五消息面相对平静,债市情绪仍然偏弱,当天200205上行1bp。全周10年国开活跃券200205累计上行6.75bp,10年国债活跃券200006累计上行11bp。

风险提示:国内和海外基本面改善超预期

资金面:延续收敛

资金面: 延续收敛。本周DR007上行至2.13%,R001上行至2.18%,较上周五的水平显著收敛。周一央行开展了2000亿MLF操作,缩量续作且利率未作调整低于市场预期。周四和周五分别开展了1200亿和1800亿逆回购操作,值得关注的是自2月以来央行再次开启14天逆回购,其操作利率跟随调降20bp至2.35%,此时开展14天逆回购彰显了央行维稳跨半年资金面的意图。全周央行累计净回笼1600亿。

存单收益率趋于平稳。本周Shibor3M上行14bp至2.10%,3个月及以上存单收益率保持平稳,只有1个月存单收益率延续上行。本周尽管资金利率延续上行,但近有一个月存单利率跟随调整,存单市场整体对货币政策预期的重定价基本完成。本周国常会再次释放了降准信号,银行对负债端的担忧大幅缓解,这也有利于存单市场保持稳定。

一级市场:需求边际转弱

本周新发行利率债3973亿,利率债净供给2637亿。本周发行国债2123亿、政金债1430亿,地方债420亿。本周抗疫特别国债发行1000亿,政金债和地方债发行量环比减少,导致利率债净供给并未明显上升。

一级市场需求边际转弱。本周一级市场需求明显不及上周,周一3年和5年农发全场倍数仅为2.85和2.61,周二3年国开只有1.94倍,7年农发只有2.09倍,周三1年和10年两期国债分别仅为2.17倍和2.54倍,特别国债市场化发行明显压制了其他券种需求。周四的5年和7年特别国债发行好于市场预期,但可能是“非市场”因素在起作用,当日发行的口行债需求就较弱。由于特别国债需在7月底发行完毕,后续一级市场供给压力值得持续关注。

二级市场:特别国债开始发行,长债收益率上行

特别国债开始发行,长债收益率上行。本周多空因素交织,政策预期也出现了看似“紊乱”的信号,空头情绪主导了债市。具体而言,周一早盘,受北京疫情发酵的影响长债收益率下行,随后MLF缩量续作且未降息导致收益率快速上行,午后特别国债以市场化方式发行的消息进一步利空债市,当日200205上行2.5bp。周二特别国债引发的利空情绪继续发酵,叠加资金面的边际收紧,长债延续走熊,当日200205上行3.25bp。周三在资金面边际收紧和特别国债即将发行导致的谨慎情绪下,长债延续上行,当日200205上行1.5bp。周四长债走势一波三折,早盘受国常会降准信号影响收益率下行,陆家嘴论坛上易纲行长和郭树清书记释放的“鹰派”信号导致收益率转为上行,下午受特别国债招标好于预期影响收益率再度下行,全天200205下行2bp。周五消息面相对平静,债市情绪仍然偏弱,当天200205上行1bp。全周10年国开活跃券200205累计上行6.75bp,10年国债活跃券200006累计上行11bp。

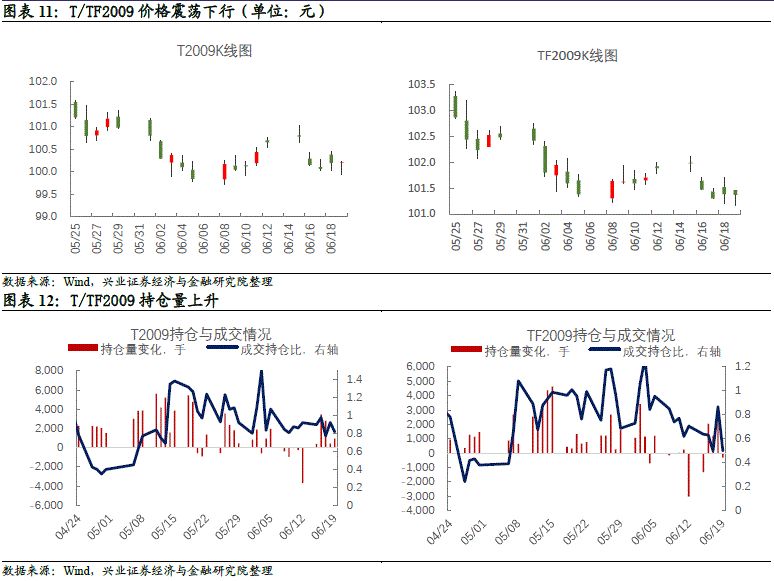

国债期货:震荡 下行

本周T/TF2009合约呈现震荡下跌形态,其中周二跌幅最大,与现券保持一致。周一从技术面上看是比较典型的“十字黄昏星”,意味着顶部反转的信号,周二果然出现了跳空的阴线。后三个交易日多空胶着,价格变化不大。持仓量方面,T/TF2009合约持仓量都出现上升,其中T合约周二和周三加仓量较大,可能是空开主导价格下行。从成交持仓比来看,T合约周二交投情绪最为热烈,TF合约则是周四在货币政策预期摆动的影响下交投量最大。

利差分析:曲线分化

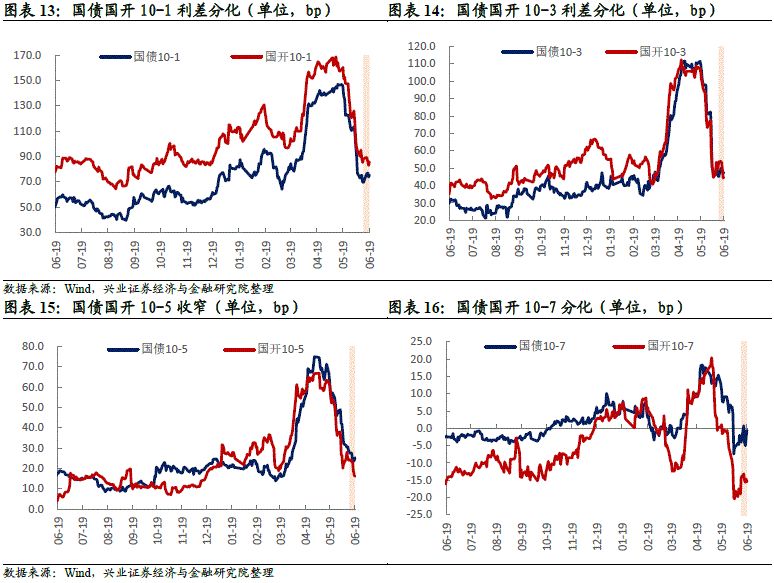

本周国债10-1利差走阔6bp至75bp,国开10-1利差缩窄2bp至86bp。曲线形态的分化主要源于国债和国开对利空的反映存在差别:短端上,资金面延续收紧,交易盘对资金的敏感度大于配置盘,导致国开调整幅度大于国债;长端上,特别国债市场化发行对配置盘造成明显挤压,导致国债调整幅度大于国开。另外,本周10-5利差国债和国开都出现压缩。在过去两周的调整中5年滞后于1年和3年,本周的调整可以说是补跌,另外本周资金端和供给端的利空对5年造成“双杀”。

风险提示:国内和海外基本面改善超预期

20200613配置盘入场,债市情绪修复

20200606 利空叠加,债市恐慌性调整

20200530 资金趋紧,曲线平坦化上移

20200523 政策正式落地,曲线牛平

20200516 数据密集发布,长债利率上行

20200509 利空情绪发酵,曲线熊陡

20200502 资金边际收敛,长端利率上行

20200425 中短端买盘强劲,曲线增陡

20200418 财政发力预期升温,长端利率震荡

20200411 利率走廊下限打开,短端带动长端下行

20200403 货币宽松加码,曲线牛陡

分析师声明

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《特别国债“鹰”式发行,长债调整——利率回顾(2020.6.15-2020.6.19)》

对外发布时间:2020年6月20日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

黄伟平 SAC执业证书编号:S0190514080003

左大勇 SAC执业证书编号:S0190516070005

罗雨浓 SAC执业证书编号:S0190520020001

(1)使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

(2)投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,A股市场以上证综指或深圳成指为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

(3)免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。