耳机ODM厂家天键电声正在努力通过IPO来实现自身业务的解困。

深交所创业板发行上市审核信息官网信息显示,天键电声近日披露了二次问询回复函,并更新了招股说明书。

在问询函中,深交所亦要求公司对业绩持续性作出说明。对此,天键股份回复称,谨慎假设下,预计今年全年实现营业收入12.51亿元,同比下降11.34%,预计实现扣非后归母净利润7008.24万元,同比下降26.17%;乐观假设下,预计今年全年实现营业收入13.53亿元,同比下降4.11%,预计实现扣非后归母净利润8022.93万元,同比下降15.48%。

然而,这仅仅是数字上的说明。事实上,由于全球手机市场遭遇史无前例的寒冬,包括耳机在内的手机周边产品市场状况也一地鸡毛,未来两年市场发展均极其堪优。

而天键电声的困局在于,其主要业务围绕在传统电声品牌,而正在成为电声主力军的手机品牌,并没有成为天键电声的客户。

麻烦的是,以闻泰、华勤、龙旗为代表的手机ODM厂家,在手机业务下滑关口,不约而同也将耳机ODM作为其未来发展的重点。从这一点来看,即便三年后,市场复苏,天键电声市场增长空间也十分有限。

背靠哈曼

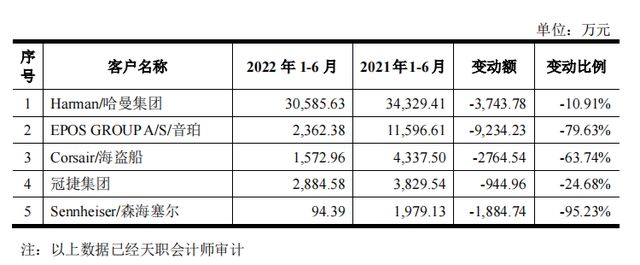

招股书显示,天键电声过去三年客户都极其稳定,哈曼、森海塞尔、音珀、冠捷集团、海盗船等等传统电声巨头均是其大客户。

最大的客户是哈曼,在过去三年占其收入比重都在60%上下,而其它大客户占比大都在10%以下。2019年至今年上半年,公司对哈曼集团的销售收入占比分别为26.75%、62.47%、58.71%及62.07%,2020年伴随对哈曼集团的销售收入由2019年的1.48亿元增长至7.85亿元,公司当期营业收入达到12.56亿元,同比2019年增长126.71%。

但是,今年上半年,天键电声对哈曼集团高度依赖的风险逐渐显现。

问询函回复资料显示,俄罗斯是哈曼集团产品的主要出口地区之一,2021年出口俄罗斯的产品销售收入为1.30亿元,销售收入占比达到9.21%。今年2月底俄乌战争爆发,哈曼集团在战争爆发后未再向公司下达发货至俄罗斯的订单。今年上半年公司出口至俄罗斯的产品销售收入同比下滑69.03%。

与此同时,天键股份称,由于研发进度延期,公司预计销售量较大的哈曼集团TWS耳机新项目未在今年一季度实现量产,未能及时弥补两款主力机型的销售空缺。在此背景下,一季度公司TWS耳机销售收入同比下滑45.99%。

上半年伴随其他前五大客户销售额下滑,公司对哈曼集团的依赖程度进一步上升。问询函回复资料显示,今年上半年,公司第二至第五大客户销售额分别同比下滑79.63%、63.74%、24.68%和95.23%,哈曼集团的销售收入占比则由2021年上半年的52.21%进一步提升至62.07%。

不过,据天键股份预测,谨慎假设下今年全年哈曼集团收入占比将降低至50.9%。

对于今年下半年的业绩,天键电声将希望寄托在安克创新和Nothing等新客户身上。但从潮电智库的数据报告来看,安克创新和Nothing在耳机市场地位,还处于第三阵营。很难在未来三年对天键电声业务形成增长势头,最多也就是填补。

耳机产品同质化

天键电声的业绩难题,一方面是无法快速收获手机厂家的耳机订单,另一方面是耳机产品技术革新现正处于瓶颈期,市场产品同质化严重,加上全球经济疲软等原因,市场极其萧条。

天键电声主要产品为各类耳机产品,包括头戴式耳机、TWS耳机、入耳式耳机,同时也经营对讲机配件和车载配件、声学零部件等。2019年至今年上半年,耳机产品收入占比常年在86%以上,其中头戴式耳机和TWS耳机是主要收入来源。

2019年、2020年、2021年三年里,受益于TWS耳机需求爆发,天键电声营业收入复合增长率达到59.56%。但今年上半年,这股增长动力已突然消失。

对于上半年业绩下滑,天键电声称,上半年在俄乌战争、新冠疫情等外部因素的影响下,宏观经济形势和消费电子市场需求的不确定性持续增加,公司自身亦进入新旧项目产品大量切换的时期,部分销售收入占比较大的几款TWS和头戴式耳机项目在2022年已不再生产或者逐渐进入生命周期末期,同时公司产品项目收入集中度较高,单个主要产品逐渐退出市场对公司整体营业收入影响较大。

由此可见,天键电声想通过IPO募资6亿元,也是想在电声技术创新层面,挖一口深井,继续服务好其大客户。但眼下的困难却是,市场变化太快,过往的辉煌瞬间变成一片瓦砾。