香港入境事务处公布的统计数据显示,3月18日内地访港游客达102458人次,是通关以来内地访港游客首次突破单日10万人次。

与此同时,3月22日,香港银行股也集体上涨,截至收盘,渣打银行上涨3.68%,汇丰控股上涨3.08%,东亚银行上涨2.09%,中银香港上涨2.01%。 有消息称,瑞士信贷破产前后短短两周时间,美国和瑞士分别有超过760亿美元和1650亿美元的资产撤离,主要流入新加坡和中国香港地区。随后,香港银行员工不放假、汇丰分行7天连续营业等新闻也受到市场关注。

这背后的真相是什么呢?汇丰香港区高管表示,汇丰银行在香港确实选取了3间分行连续7天营业,主要是为应对开关后的开户需求激增。自从香港与内地全面通关后,2月份到访分行的非本地居民日均数量较1月的平均数上升逾1倍,主要是内地客户带动。

内地客户的涌入不仅带来了银行的需求,更多则是冲着香港保险来的,香港保险代理人纷纷表示:“买保险是赴港四件套之一,此前线上咨询的客户近期打飞的来投保,公司在不断招人应对投保需求”、“缴费处天天都排队,累积了3年的客户都准备来投保了,有些客户真的等了好几年了。”

为什么香港保险如此受青睐

一、香港保险的五大优势

香港作为全球第三大金融中心,也是亚洲最大的保险市场,目前其保险密度(即人均保费)位居亚洲第一。对比内地保险行业几十年的发展,港险市场发展不仅极为成熟,还拥有着完善的监管制度,香港保险企业也凭借产品的多元化及服务的专业度受到客户的信赖。

1、离岸资产配置

离岸资产最大的特点,就是不受所居地的金融监管,资产安全且独立。一方面,离岸资产不受本地外汇管理限制,划拨更自由;另一方面,万一投资人所在国家的政治或经济不稳定,宏观政策及法律法规的变化可能对金融市场产生巨大影响的时候,离岸资产均不会受影响。

另外,香港的保险体系是独立的,两国法律体系也不一样,中国是大陆法系,香港是欧美法系。 离岸资产的配置,可以增加资产的安全性和隐私性。

2、收益可观

香港保险市场是全球发展最成熟的保险市场之一,相比于内地保险市场,产品成熟度更高、回报更高、保障更全面,功能更完善。

以香港的储蓄分红险产品为例,目前内地的储蓄险产品年化回报基本不会超过4%, 而香港的储蓄分红险产品预期年化回报IRR可以达到6-7%。 香港产品保单价值包括保证和非保证的分红两部分。按照香港保险业监管局的规定,保险公司必须定期在官网披露每年分红实现率,目前大多数公司的分红实现率在95%-105%之间,这意味着,非保证的分红,较大概率能够实现,最终可以获得稳健且可观的收益。

不仅如此,香港的重大疾病和人寿保障型保险也带有分红的性质,当保险公司投资经营产生了利润,用户也可以参与分配,是一种非保证的分红。比如,投保的时候是50万,到20年后可能会变成60万、70万等,甚至时间再长一点,保额翻倍也是完全有可能的。

3、美元资产配置对冲单一货币风险

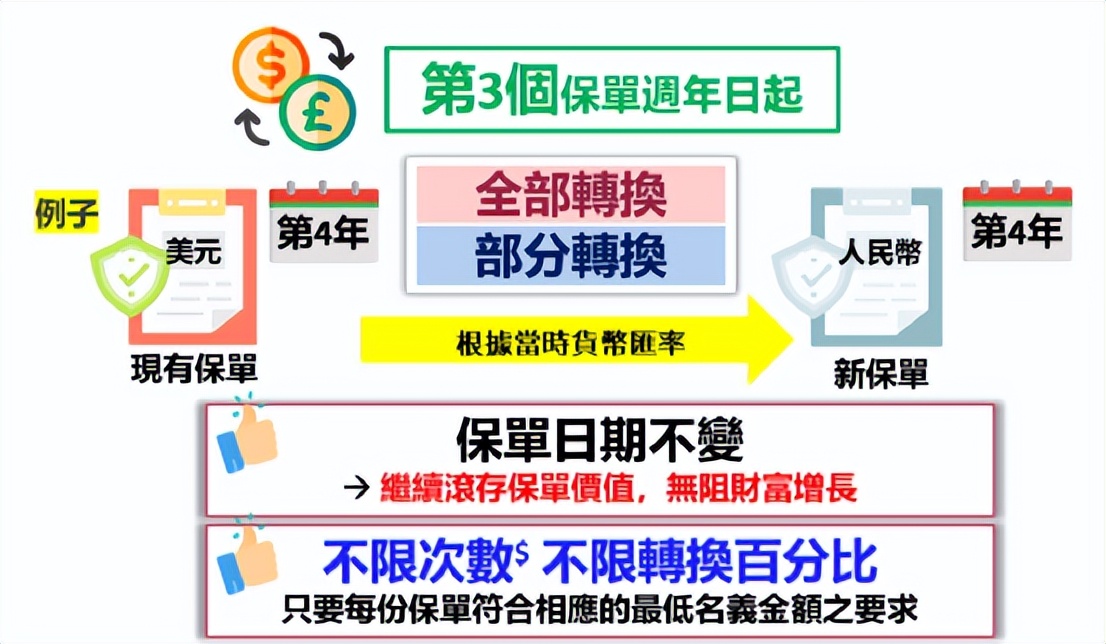

香港保单有个很大的特点,就是可以多币种任意转换投保,我们知道单一的货币资产抗风险能力是相对较弱的,比如人民币有贬值风险,随着美国处于加息周期,美元保值功能更强,而港险保单直接可以用美元或者与美元挂钩的港币购买,有汇率优势。

对于未来通胀的走势,我们都很难预测。因此更要分散风险,多币种资产投资,降低单一货币带来的风险。这样的长期投资才会更加稳健一些。

4、资产隔离财富传承更优越

当前保险金信托业务发展势头非常迅猛,但是受限于法律和制度的掣肘,目前国内的保险金信托还存在很多的不足。基础制度方面,市场准入资质、受托财产要求、税收优惠政策等暂不明确;法律风险方面,包括当事*权人**利义务、保险金财产的确定、保险法与信托法的衔接、健全信托登记制度等还需进一步完善,专业服务方面,由于保险金信托业务在国内展业时间不长,信托公司和保险机构在专业化团队、完善的服务体系及运营能力仍有待考究。因此目前国内保险+信托还难以完全发挥其功能。

而香港的信托制度更加的完善,叠加保险产品,资产隔离和财富传承做的更好,我们知道的香港富豪都有自己的家族信托。

5、监管体制严格

一个行业要想长足发展,完善的监管体系是必不可少的。香港保险业经过182年的发展,已经拥有极为成熟的市场,以及完善的法律法规体系。

香港保险业监管特点,可以用8个字来形容:自律为主,辅以他律,自律是指监管主要由行业自律机构香港保险业联合会来负责,而代表政府的保险监理处则只负责监管保险机构准入、偿付能力等核心层面。这种监管体系,奉行着“尽力支持、避免干预”的原则,市场自由度很大,让香港保险业能够蓬勃发展。

不仅如此,从2013年5月起,香港保险索偿投诉局把内地居民也纳入服务对象范围,为内地的投保单持有人或其受益人提供有效的免费渠道,解决了内地投保人“理赔服务”和“纠纷调解”两大难题,进一步为内地同胞赴港投保免减少了后顾之忧。

而香港保险发展历史悠久,制度完善,可以很好地和香港家族信托相结合,实现客户税务筹划、资产隔离、财富传承等个性化需求。

今年,香港保监局与内地银保监会积极推动设立大湾区保险售后服务中心,为曾在香港投保而居住在大湾区内的港人和内地居民提供售后服务。这样也方便内地客户获取更多定制化和个性化的服务。

二、储蓄型终身寿最受欢迎

根据香港保监局公布的市场数据显示,内地客户投保的新单保费中,有52.8%属于终身寿险,可见终身寿险是内地客户到香港投保最受欢迎的保单,没有之一。而香港的储蓄型终身寿险之所以如此受到内地客户的青睐,主要有以下四点:

1、多货币保单

不仅可以对冲单一货币贬值的风险,还能作为家庭多元化资产配置的工具。香港保单大都以美元计算,全世界都有合作医疗和公司机构,对有海外配置、子女留学需求的人来说,无疑是一份刚需的配置。

2、高预期回报

香港储蓄险产品之所以相比内地保险回报更高,是因为内地保险公司投资渠道狭窄,很多领域不允许保险资金投资,而香港的保险资产是全球范围内投资,最大程度地赚取全球的投资收益,同时也能有效规避单一市场风险。并且由于投资周期较长,香港大多数英式分红的寿险产品权益类资产的配比较高,通常超过50%,因此可以产生较高收益。

另外由于香港保险市场竞争激烈,保险公司愿意把绝大部分红利给到客户。

3、简易信托

终身寿险的被保险人身故后,通常会给保单受益人留下一大笔财富。为了防止保险受益人一次性挥霍完大笔理赔金,目前香港很多终身寿险的保单都加入了简易信托的功能,保单持有人可以提前向保险公司要求,按照其意志分期发放理赔款。

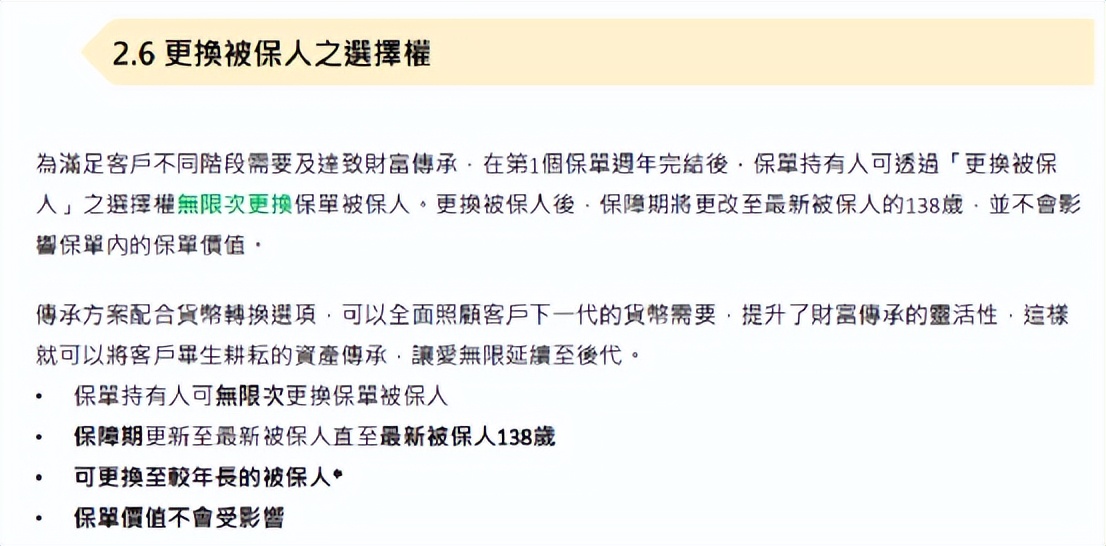

4、转换被保险人

香港的终身寿险,基本都有“转换被保险人”的选项,即保单生效后,保单的被保险人可以多次更换,保单不会因为一个受保人发生意外而结束,可以在不同受保人直接传承,这样保单的储蓄功能也能一直延续下去,收益会继续滚存,更好实现财富传承。