温水煮青蛙”的著名故事,被很多人引用过;大意是这样的:将青蛙投入已经煮沸的开水中时,青蛙因受不了突而其来的的高温刺激立即奋力从开水中跳出来得以成功逃生。同样是水煮青蛙实验,把青蛙先放入装着冷水的容器中,然后再加热;结果就不一样了。青蛙反倒因为开始时水温的舒适而水中中悠然自得,直至发现无法忍高温时,已经心有余而力不足了。

随着二手车市场的迅猛发展,二手车金融渗透率逐年提高;现在的买二手车跟买新车一样,流行*款贷**买车,办理二手车按揭业务的人群越来越多;但二手车*款贷**“水深”猫腻多,有很多讨价还价的空间,下面让小编为大家揭秘二手车按揭的一些套路。

二手车*款贷**的成本由三部分组成,一是车价,二是*款贷**利率,三是一些隐形成本。

一.为什么现在二手车商都喜欢买家*款贷**?而且做*款贷**的车价都不高。

现在的二手车买卖已经变了味道,*款贷**买车的返点已经高到了不可想象的地步,说个真实例子,同一台15万的车全款和*款贷**的差价可以达到2万,有的车甚至全款不卖;为什么全款不卖?因为全指着*款贷**返点,只要*款贷**多少钱都能赚回来,这就是这类商家的套路,也是二手车市场现在越来越乱的原因。市场价15万的车就14万8左右收,你全款买那就15万一分不便宜,你要是*款贷**,你开价吧,多少都敢卖,反正羊毛出在羊身上;上了贼船你就下不去了。

二.废话少说,直接上干货。

话说*款贷**购车主要分为两种,一个是通过银行*款贷**,一个是通过小贷金融公司。 首先,来说说第一种银行*款贷**形式。在车行付完首付后(*款贷**购车一般都是首付30%起),需要向金融机构提供身份证、结婚证、房产证、连续社保、银行卡一年流水等;通常而言,社保的基数和每月银行流水是有一定的要求,具体数额要根据你的*款贷**金额而定,只要能证明你还得起钱的资料,都能更顺利的帮你获得*款贷**审批。

由于汽车金融较为专业,普通的消费者除了能搞懂每月要还贷多少钱之外,几乎很难搞懂其他条款;业内人士表示,目前普通消费者对汽车金融的知识了解较少,因此在*款贷**买车时也只能由别人代办;但一些金融机构服务人员在实际操作中并没有讲清楚消费者的权利和责任。

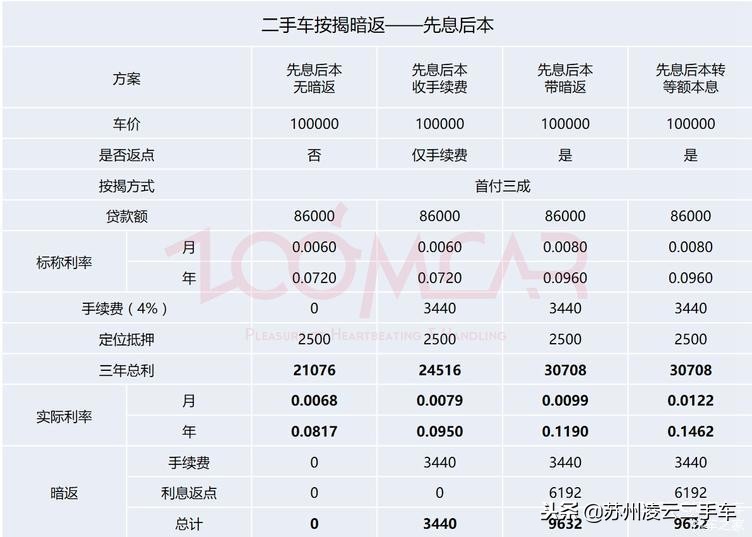

银行提供的*款贷**利率本来是6厘,但商家给你报价是8厘,那么银行会按照8厘为你做金融方案,而实际结算中,银行收取6厘,其余2厘的差价,作为商家的返点(很多人没有发现这其中的端倪,是因为方案的演算是银行进行的,也就不太容易怀疑;他们有一种比较流行的解释是:银行会通过每个人不同的信用条件批复*款贷**利率,这在理论上当然是说得通的,但这更适用于向银行直接借贷的情况);以上图表中不难看出,同样10万车价,同样三成首付,不含返点和含返点情况下,车主需要付出的总价可以说差距是巨大的,而加入这些因素以后,标称利率和真实利率也是天差地别。

先别激动,再来看第二张,这是先息后本*款贷**的情况;所谓先息后本,就是首付中已经将所有利息结算,还款金额=*款贷**金额/期数还款方式,每期还款额依然相等。

三.聊聊*款贷**购车一些隐形成本。

1.“杂七杂八”的手续费

*款贷**消费在很大程度上缓解了购买之初的成本,同时还能满足消费者的心理需求。不过,*款贷**买车需要支付比全款买车更多的费用,如果你去问,得到的解释一定是银行收取的金融服务费。而真实的情况,是金融公司为商家或机构收取的返点,市场上比较常见的费率是*款贷**额的3-4%,如果将全款买车比喻为“一路畅通”,那么*款贷**买车就是“路途险阻”!

2.GPS安装费用

绝大多数金融机构会提出加装GPS*位器定**的要求,这种GPS并非用于传统的车载导航,而是一种方便金融机构获取车辆位置的手段,这样做的好处能够规避卖车的风险,还能获取高额的利润。在交车之间,金融机构会在车上安装GPS*位器定**,甚至有些车主都不清楚GPS安装在哪里。通常情况下,GPS*位器定**的安装位置以纵梁、保险杠、扶手箱内部、手套箱内部和车身漆面为主。最让消费者吐槽的是,这些费用将由自己承担,费用在2000~5000元不等。

3.还有就是要买指定的保险,好确定车辆的万无一失。

在*款贷**的同时,必须要在本机构购买商业险,且购买年限不低于*款贷**年限。说白就是耍流氓的行为,在*款贷**之前还要多问问,免得过后才告诉你有这项要求,到时再后悔就来不及了,只能任人宰割。

4.举个例子

下面以一辆14年凯美瑞为例,车价100000;

车辆评估费3000元(其实没做评估)*款贷**手续费2000元(这个费用没有明文规定),GPS设备费用2000元(说是给装4个定位,其实一个都没装),每年必保全险7000元左右(如果我们自己在外面找保险公司,凯美瑞全险4000多差不多能下来,还会各种优惠各种赠品。) 保险押金2000元(这个押金是保险的押金,如果第二年不在他这保商业险,2000元不返还) 保证金2000元(第一次去谈*款贷**留下的,说是还完*款贷**以后返还) 下面咱们来算一下,这辆车办理*款贷**共需要花多少钱。 首先*款贷**利息24期16800,其他费用10000,保险费两年比自己选择保险公司贵6000元左右。押金2000,保证金2000,这样全算下来,费用:

16800+10000+6000+2000+2000=36800均摊24期,费率已经1.533分利息了;比宣传的7厘高了一倍还多,这就跟高利贷没区别了。

四.下面聊聊黑户*款贷**买车,征信黑了怎么分期买车?

被银行加入交易黑名单,即通常说的银行黑户,它会是你失去与银行有关的一切经济往来,对你的生活造成的影响相当大,黑户想要申请*款贷**,可以尝试通过当地*款贷**公司向银行申请*款贷**,这是黑户申请*款贷**的一种渠道之一; 找小额*款贷**公司,*款贷**公司通常不看重个人的信用,更看重抵押物。

但是小贷公司的套路比银行要深太多了了;如果不按时还款,首先会面临车辆被没收的风险,其次可能会影响到个人征信,最关键是小贷公司敢把钱放给你就不怕收不回来,你逾期的时间越长他们会赚的越多;小贷公司*款贷**的潜在风险:

1.一不小心选择了“高利贷”

除了高额的利息和手续费,很多平台还会强制客户购买各种保险、GPS等,不知不觉中会大大提高*款贷**成本,就像上文所提二手车凯美瑞案例。

2.逾期后果未知

四川就有新闻报道:二手奔驰车主只晚了一天还月供,担保公司迅速找上门,先是手上的奔驰车钥匙被夺走,又被要求在车上安装*踪器追**。最后,对方扣下奔驰车,放话说要交了15万的违约金和催收费,才能交还车钥匙。

3.租代购方式购车

不少*款贷**买车的消费者实际上并不具备该车的所有权,小贷公司会以租赁的形式“买”给消费者,当得知这些深坑时,消费者早已乖乖把钱汇至对方名下,以租代购的方式是车先上了车行的牌照,消费者以租约的形式付了首期,一般都是3成左右,剩下的7成则在车行挂钩的汽车金融公司*款贷**,一般*款贷**期为3年,按时还贷后,车归消费者。在还清*款贷**前,车是属于车行的,因此一旦发生逾期还款,汽车金融公司会在不通知消费者的情况下把车开走。

4.零首付陷阱

一些小额*款贷**公司更声称可做到“零首付”购车; “零首付”,就是不必缴纳首付就可实现*款贷**购车,分期还款。

但根据今年1月1日起施行的《中国人民银行业监督管理委员会关于调整汽车*款贷**有关政策的通知》(以下简称通知),自用传统动力汽车*款贷**最高发放比例为80%;商用传统动力汽车*款贷**最高发放比例为70%;二手车*款贷**最高发放比例为70%。 那么,“低首付”甚至“零首付”购车,是否只是噱头?又是否存在风险?购车“零首付”的具体实现途径,是将交易的车价提高,这样可以从银行贷到更多的款项,从而冲抵车款; 只要交易价格足够高,就可实现“零首付,那么消费者只能高价买车。

最后

“*款贷**”已经成为汽车行业的主要消费形式,用较低的费用就能快速拥有属于自己的汽车;无论是*款贷**买车还是全款买车都要按照自己的实际情况,做到量力而行;准备*款贷**买车的消费者要有前期的心理准备和十足的防坑意识,以免造成不必要的损失。